来週の相場見通し(8/2~8/6)

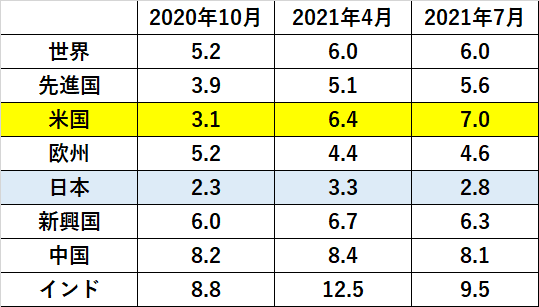

今週のイラストは、「亀裂」である。IMFが7月に最新の世界経済見通しを発表した。IMFは3カ月毎にこの見通しを出しており、市場の関心は高い。今年の成長見通しについて、昨年からの変化を確認しておこう。昨年の10月時点では、米国の21年の成長見通しは3.1%であった。それがどんどん上方修正されて、最新では7.0%成長と見込まれている。その他の地域と比べてみても、これだけ大幅に見通しが改善している国はない。昨年10月時点からの見通しの改善は、①ワクチンの開発、普及が予想以上に進んだこと、②バイデン政権が誕生し、しかもトリプルブルーを実現したこと、③バイデン政権が大規模な経済対策を実現させたこと、④FRBが忍耐強く金融緩和を継続していることだ。

今回の最新見通しでは、米国や欧州が更に上方修正されたのに対し、日本は下方修正されている。ワクチン普及の遅れや感染の拡大を反映しているようだ。このIMFの世界経済見通しは、そのタイトルそのものが世界経済の状況を端的に示すとして、注目されている。過去のタイトルの推移を眺めると、結構面白い。(下図)

最新版のタイトルは「世界経済回復の断層線、亀裂の広がり」である。ということでイラストを「亀裂」に選んでみた。IMFはコロナワクチン等の先進国と新興国の接種状況の格差、経済対策の格差を懸念している。特に新興国でワクチンが遅れれば遅れるほど、また新型コロナウイルスは変異して先進国にまた還元される悪循環を指摘している。CDCは先般、変異株があと何回か変異した場合、ワクチンを克服する「強力な変異株」が誕生する可能性があると警告を発した。IMFによれば先進国では人口の40%がワクチン接種を完了したのに対し、新興国は11%であり、更に低所得途上国では1%に過ぎないとのことだ。確かに、こうした分断は世界経済の回復を不安定にさせるだけでなく、新興国の先進国への不満や疑念を生むことになるだろう。そして、そこに中国などが「ワクチン外交」でそっと付け入ることになる。

さて、中国と言えば、足元の市場は中国リスクに動揺している。中国政府が規制の強化を進めていることが背景だ。中国政府は昨年アリババに対して圧力を急に強めた。11月に予定されていたアントフィナンシャルの巨大な株式上場が直前に唐突に延期された。そして、ジャック・マーCEOは3カ月間ほど行方不明になり、ネットでは中国政府に拘束されているとか、既に死んでいるなどの噂がされた。今年の4月にアリババには3千億円を越える制裁金を課せられた。中国共産党を批判したジャック・マー氏のアリババだけが特別だと思われていたが、その後はテンセントやディディなどにも及び、直近では学習塾の非営利化への方針を示すなど、中国政府の企業への圧力は強まっている。こうした流れを受けて、中国の株式市場は大きく動揺している。最近よく取り上げられるチャートが下のゴールデン・ドラゴン・チャイナETFである。米国に上場する中国の98の企業で構成されているが、昨年から持続的に下落してきたが、足元では更に下げ幅を拡大して、年初来騰落率は▲25%となっている。

この中国リスクについて、市場では今のところそれほど懸念していない。中国政府が株式市場を棄損するような状態を放置するはずがないという見方が優勢だ。実際に中国政府は、今回の規制強化は一部の業界を対象にしており、広範囲に拡大する意図はないと説明している。しかし、私はこのチャイナ・リスクをもう少し警戒して注視している。この夏の最大のリスク要因に発展する可能性が、あり得ると考えている。それは何故か?それは中国共産党は、国家よりも上の存在であり、共産党の体制強化のためには、経済や市場を一時的に動揺させるようなことは平気で行う国であるからだ。振り返ってみれば、中国政府が香港に対して行ってきたことが全てを示している。香港国家安全自治法を制定し、今では香港の一国二制度は完全に終焉した。今年の6月には、ついに香港の民主的マスメディアである「リンゴ日報」は廃刊に追い込まれた。こんな強硬策を取れば、これまで中国にとってのドル箱であった香港の金融センターとしての国際的地位が崩壊することは明白である。昨年は世界中の株価が急上昇したのに対して、香港のハンセン指数はマイナスであった。今年も年初来騰落率は5%弱の下落である。こうした状況を鑑みると、中国共産党が国内の民間企業への規制強化や締め付けが必要だと判断しているなら、それは今後も矢継ぎ早に継続し、しかもそれはかなり苛烈になる可能性も否定できないのである。習近平主席が2012年にトップに立ってから最初に行ったのは「反腐敗運動という名の権力基盤強化」であり、共産党員は160万人以上も摘発された。中国は、こういう方向に動き出すと、素早いし、かなり強硬にやるのである。そして、中国政府はネット業界に対して7/26に「半年間の集中取り締まり」を始めたわけだが、まだ開始したばかりなのだ。少なくとも半年間は、激しく続くはずである。昨日も中国のネット企業25社に対して、違法なネット活動の根絶を目指すための内部調査が命じられている。中国のような国では、こうした集中取り締まりを開始した結果、特に問題はなかったという結論はない。そういう国ではない。やる以上は、反腐敗運動の結果として160万人が逮捕されたように、必ず制裁やら国有化や分割など、何らかの激しい結果に行き着くことは明白なのだ。マーケットは、このリスクを軽く見ている気がする。更に、中国のこうしたリスクを、いよいよ外国人投資家や企業経営者も懸念から行動に移す段階にシフトする可能性がある。香港国家安全法が施行された後も、外国企業は香港からの撤退を加速させていない。しかし、足元では状況が少し変化してきている。在香港米国商工会議所が5月に発表した報告では、会員企業の4割が香港からの撤退を検討もしくは計画しているということだ。そして撤退を検討している企業の62%が、一番の理由として中国が制定した香港国家安全自治法のリスクを挙げている。7月にはバイデン政権が米国企業の香港におけるビジネスの危険性を警告している。企業の香港撤退はいよいよ動き出すかもしれない。また、金融市場では、中国への直接投資は依然として非常に好調ではあるが、逆に言えばこうした動きが逆回転するリスクがあるとインパクトが大きいということだ。米国の著名投資家のキャシー・ウッド氏がテンセント株等の中国株の売却を急いでいることが報じられた。こういう状況であるので、何らかの中国初のニュースで、株式市場にチャイナ・ショックみたいな大きな動揺が発生する可能性は相応にあるだろう。中国では秋に六中全会が開かれる。六中全会のテーマは、「共産党の権威強化」であり、2016年の六中全会では習近平主席は、共産党において「核心」という別格の立場に就き、権力基盤を強化した。習近平主席としては、今一度自身の権威を盤石とし、秋の六中全会、そして来年の北京五輪、最大のイベントとなる秋の第20回党大会での再任に向けて動いている。第20回党大会で再任となれば、毛沢東以来、実際に2期10年の国家主席の縛りを克服することになる。(既に憲法改正で可能になってはいるが)こうした政治日程から、中国の方向性は変わりようがない。チャイナ・ショックが起こるかは分からないが、今は中国リスクを警戒する必要性はあるだろう。そして、中国リスクの影響は、日本株が最も受けることは間違いない・・・

日本株は上値が切り下がっている。上がるときは小さく、下げるときは大きい。緊急事態宣言下であるにも関わらず、東京での新規感染者は過去最多を更新している。確かに東京で暮らしていると、人通りは全く減っていないし、飲食店もどんどん営業を再開し、お酒の提供も隠さなくなってきている。感染拡大は、かなり加速するような気がする。せっかくオリンピックでメダルラッシュとなっているのに、株式市場ではそういうお祭りムードは全くない。そして、企業決算への反応も悪化してきている点は要注意だ。例えば富士通は50%を超える増益率で市場予想も上回ったが、なんと国内の受注減少という小さな材料に反応して9%弱も下落した。5Gで期待の高いアンリツは決算後に年初来安値をつけた。ファナックは、今回の決算で通期の利益見通しを引き上げた数少ない企業であり、業績も好調だ。しかし、株価は下落している。この良い材料に反応できずに、悪いニュースに過敏に反応する状況は、長くは継続しないと思うが、まだそれを克服するきっかけを掴めていない。来週はいよいよトヨタ、ソニー、任天堂、東レなど主要企業の決算発表が出てくる。期待が高いが、半導体不足の影響などが垣間見える決算となると、一段と日本株が重くなるかもしれない。中期的な日本株の上昇余地は十分あると思う。長期的な目線の投資家は、押し目買いで良いだろう。しかし、短期的には下抜けリスクが高まっている。来週の予想レンジは、26,800円から28,000円と久しぶりの2万7千円割れも想定している。

この記事が気に入ったらサポートをしてみませんか?