来週の相場見通し(9/16~9/20)

1.はじめに

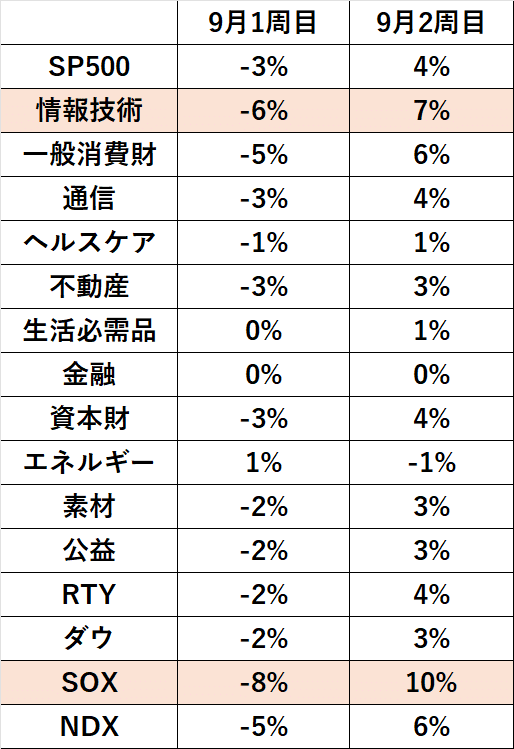

今週は面白い週だった。レイバーデー後の9月1周目の米国株式市場は、8月後半の強い市場環境とはがらりと雰囲気が変わり、調整ムードを漂わせた。しかし、今週は一転して米国株式市場は非常に好調な1週間となった。下の表のように今週は9月1週目の下落を、ほぼ全てのセクターで取り戻している。9月の弱気アノマリーを吹き飛ばした週となった。吹き飛ばしたというより、不安を吸い込んだのかもしれない。

さて、来週はFOMCが開催される。市場では、これまで初回の利下げ幅が25bpになるのか、50bpになるのかについて注目してきた。先週の雇用統計は決定打にならなかったが、今週の強いCPI統計を受けて、市場ではいったん25bpがコンセンサスになった。しかし、その後にWSJのニック記者の記事が出た。FRBが25bpか50bpで悩んでいるという記事だ。まだダドリー元NY連銀総裁からも、「50bp利下げが必要」という発言が重なり、市場では再び初回利下げ幅が不透明になった。しかし、今やどうでもよくなった。何故なら来週には、はっきりするからだ。私は、よく「市場は何でも吸い込むブラックホール」であると表現する。大きなイベントの前には、いろいろ憶測が飛び交い、市場はナーバスになり、右往左往する局面はあるものの、結局はそうしたイベントが通過することで、市場は全て吸収してしまうのである。イベントが新たな不安を台頭させることもある。しかし、そのイベントが通過すること自体が、株式市場の不透明要因を和らげ、もともとの懸念は晴れるのだ。もう、そういう局面になっている。市場はタフである。25bp利下げでも、50bp利下げでも、利下げは利下げであり、悪い話をしているわけではない。そういうモードになってきているようだ。

今回は、来週のFOMCと大統領選のアノマリーなどを中心に整理しておく。

2.米国金融市場

(今週の経済指標)

今週の注目経済指標を振り返ろう。まずは総合CPIだ。下のチャートは総合CPIの前年比であるが、22年6月の+9.1%のピーク水準から順調に低下し、ついに直近では+2.5%となった。インフレは、既に大きな問題ではなくなりつつある。これが大局的な捉え方だ。

但し、今回のCPI統計の市場の評価は、「大局的にはインフレは鈍化していいるが、ちょっとインフレの粘着性も気になるね」というものだ。何故か?1つはコアCPIの前月比が+0.3%に加速したからだ。(下図)

特に市場が注目する住居費を除くスーパーコアの前月比が強かった。振り返れば、5月と6月は2ヶ月連続でマイナスとなり、市場はこれを歓迎した。しかし、7月にはマイナスから+0.21%に上昇した。市場は今回の統計を注視していたが、結果は+0.33%と更に加速した。おいおいである。

更に住居費が+0.5%に再加速した。(下図)市場は最も粘着性の強い住居費が低下することを待ち望んできた。それが、インフレ抑制の最後の総仕上げなのだ。住居費は、2月~5月まで4ヶ月間連続で前月比+0.4%で推移してきた。前月比+0.4%は依然として高い数値である。それが、6月には+0.2%へと半減した。市場ではいよいよ住居費が下がり始めることを期待した。しかし、7月に再び+0.4%に戻り、8月は+0.5%へと今年1月以来の上昇になってしまった。むしろ6月の低下が一過性に思るチャートだ。おいおい!

もっとも、市場はこの住居費の上昇に対して、大きくは動揺しなかった。何故なら、総合的なインフレ減速の大局的なストーリーに変化はないことや、住宅関連の先行指標として知られるZillow Rent Indexの前月比の伸びペースが、コロナ前のレベルに戻っているからだ。従って、市場は住居費もやはり今後低下していくと信じている。しかし、本当にZillowの指数が先行指標になり得るのかは分からない。何故なら、Zillow指数はとっくに正常化しており、あまりにCPI住居費への波及が遅いからだ。何か別の要因が働いているのでは?と感じてしまう。

いずれにしても、市場ではひとまず今月の利下げについては、50bpではなく25bpであろうとの確信を深めた。不透明要因がなんとなく消えたので、米国株も堅調さを取り戻した。しかし、冒頭の繰り返しになるが、WSJ紙のニック記者が「FRBは25bpか50bpかで難しい判断に直面している」という記事を出した。市場はCPI統計後には25bp利下げで決着していたのだが、この余計な記事により、「あれ?50bpもあり得るの?」というモードになった。振り出しに戻ったとまでは言わないが、不透明感がまた出てきたのだ。但し、どうという話ではない。どうせ、来週には結論が出るのだ。

(FOMC)

来週の注目は、もちろんFOMCである。初回利下げの幅、ステートメントの文言、FOMCメンバーの全会一致となるのか、そしてドットチャートはどうなるか?パウエル議長の記者会見のニュアンスは?色々と注目点は多いだろう。下の表は、過去3回のドットチャートの変化と、今回のFOMCのドットチャートの中央値の予想を示したものだ。よく見てほしい。今回予想されるドットチャートは、昨年12月FOMC時のドットチャートと極めて近いものになりそうなのだ。

それでは、昨年12月と現在の市場の状況を対比してみよう。それが下の表だ。当時よりも2年金利、5年金利はかなり低下しているが、実は10年金利や30年金利の水準はほぼ同じ水準なのだ。つまり、短中期金利が少し利下げに前のめりになり過ぎている可能性がある。このドットチャート予測の通りなら、更に金利が低下することは難しく、むしろ短中期金利には反転の可能性があるだろう。

来週のFOMCは、もちろんリスクイベントだ。市場が気にしているのは、「FRBの柔軟性」だ。今後の利下げサイクルが、「深くて長い利下げ局面」となるか、「浅くて短い利下げサイクル」になるかは、今の段階では分からない。FRBも分からないだろう。しかし、FRBが現在の米国経済の状況に強い自信を示し、なおかつ先行きの利下げについて、柔軟に対応するコミュニケーションを取ってくれれば、仮に25bpの利下げ幅でも、株式市場は大きくは崩れないだろう。米金利が上昇し、ハイテク株が打撃を受けるシナリオもあるが、9月1週目の下落を2週目に取り戻す底堅さを直前に見せられると、それほど大きく売り込むことも難しいだろう。FOMCというイベントを通過し、株式市場という巨大なブラックホールが様々な懸念を吸い込んでくれることを期待したい。

(米国債入札と起債)

さて、今週は3年債、10年債、30年債の入札が行われた。下の最終投資家需要が示すように、3年債、10年債の入札は極めて堅調な一方で、30年債の入札は弱かった。これだけで判断するわけにはいかないが、投資家にとっては短中期債は買いやすい一方で、超長期債はこの水準から買い進めることはちょっと抵抗がありそうだ。

米国債の入札の中で、同時に事業会社の旺盛な起債は継続中だ。記録的な起債が実施されている中でも、米国のクレジット市場は極めて強い。クレジット環境が良いからこそ、起債が相次いでいるとも言える。下のチャートは、投資適格債のスプレッド推移だ。1.5%を超えると、クレジット市場にプレッシャーが発生しており要注意とされるが、現在は1%を割り込むような状況が継続しており、米国企業にとって資金調達環境が極めて良いことを示している。景気後退などは、こうした市場からは全く感じられない状況だ。

(米国大統領選関連)

米国大統領選についても取り上げておく。今週はカマラ・ハリス氏とトランプ氏の初の顔合わせ、そして両候補者によるテレビ討論会が開催された。結果は、ハリス氏が優位との見方が強いものの、決定的なものではない。また激戦州ではトランプ氏の経済政策のほうが良かったとの調査結果もあり、ほぼ互角の状態と捉えておくべきだろう。こうした状況なので、10月1日の副大統領候補のテレビ討論会が、それなりに影響力を持つかもしれない。

下のチャートはRealClear Politicsの最新の支持率だが、カマラ・ハリス氏がトランプ氏を1.5ポイントリードしている。

下のチャートは、賭けサイトの支持率だ。大統領討論会後、そしてテイラー・スイフトのハリス氏支持により、ハリス氏がトランプ氏を逆転している。但し、その差は僅かだ。

下のチャートは、民主党陣営への献金状況だ。ABCの討論会の直後も増加している。ハリス陣営は資金力には問題がなさそうだ。この民主党のActBlueという献金システムは強力だ。

ここまでの状況は、カマラ・ハリス氏が依然として上手に選挙戦を展開していると言えるだろう。なにしろ、米国で最も人気のない副大統領として知られていた人物だ。しかし、米国大統領選は最後まで分からない。激戦州の最新の調査は以下の通りだ。まさに五分五分の戦いである。ペンシルベニア州で勝利した候補者が大統領になるという構図になりそうだ。

ところで、今回の大統領選挙では、民主党が上院で過半数を獲得するのは非常に難しい。これは改選議員数が共和党は11議席しかなく、民主党は無所属も含めて23議席もあるからだ。現在の上院は民主党が51議席、共和党が49議席であり、民主党にとっては改選議員の大半が再選しないと上院を共和党に奪われる守りの戦いなのだ。

従って、基本的には上院を共和党が奪取することを前提にすると、以下の4つの組み合わせが想定される。個人的には、トランプ氏が勝利しても、カマラ・ハリス氏が大統領になっても、株式市場にはそれほど酷いことにはならないと想定している。

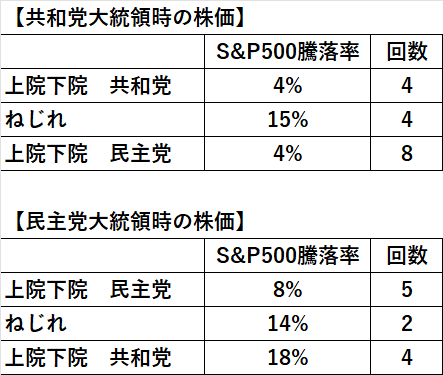

下の表はニクソン大統領以降について、大統領・議会の状況と株価の関係をまとめたものだ。どちらの党の大統領でも、ねじれ議会の時は、米国株のパフォーマンスは良い。バランスが図られ、極端な政策が実現する可能性が低下するからだ。つまり、米国大統領選前は不安はあるものの、終わってしまえば、株式市場というブラックホールが全ての不安を吸収していくイベントになるだろう。

下の表には各大統領時の法案成立数と否決法案数をまとめたものだ。バイデン政権は117議会と118議会だが、第117議会は全て民主党が制していた。この状況では法案成立数は非常に多かったが、118議会のねじれ議会ではほとんど法案は成立していない。トランプ時代は、コロナが直撃したこともあり、ねじれ環境下でも多くの法案を成立させている。カマラ・ハリス氏が勝利した場合は、規制の強化や増税が株式市場には不安要素だが、上院は共和党が取る可能性が高いことから、そう簡単には法案は通らない。妥協案に修正される結果、市場が懸念するよりはかなりマイルドになっていくはずだ。

最後に大統領選と株価(S&P500)のアノマリーだ。大統領選の前年からの状況を過去8回の大統領選と今回の状況を比較している。なかなか興味深い。形状が異なるのは今年の1-3月期だけだ。過去のアノマリーでは大統領選の1-3月期はパフォーマンスが悪いが、今年が大きなプラスリターンとなった。今回の特徴は、過去の平均よりも上昇するときも、下落するときも大きいということだ。このアノマリー通りに進行するなら、年末は史上最高値を更新しそうである。

(今週のS&P500)

まずはベストパフォーマー銘柄だ。今週はエヌビディアのファンCEOが市場の救世主的な役割を果たした。更に好業績を発表したオラクルも良かった。またOpenAIが「ストロベリー」という今後の推論処理用AIチップの大きな成長を期待させる技術革新を発表した。こうしたことも、ハイテク株の全般的な巻き戻しを牽引した。

今週のワースト銘柄は、以下である。モデルナも、なかなか苦しかったですね。JPMは一過性の下落でしょう。

3.日本株式市場と為替市場

好調な米国株と比べると、日経平均株価は水曜日まで7日続落し、木曜日に大きく反発したあと、金曜日も下落した。但し、週間では小幅のプラスで終えた。週初の月曜日は「8月5日の急落相場の再現か!」という不安もあったことを鑑みれば、日経平均株価もよく耐えたと言っていいだろう。

為替相場では今週も円高が進んだ。週末には一時140円台前半まで円高が進み、年初来の円高値を更新した。140円を割れてくると、23年7月の138円半ばがターゲットになってくる。

しかし、市場では円高ドル安はFOMCまでという見方が強い。先に述べたように、米国の2年金利が修正されて上昇する可能性が高いからだ。更に、下のチャートのようにIMMの円買いポジションがかなり膨れ上がっている。短期間にこれだけ円高ポジションが大きくなることは稀である。

下のチャートはドル円の推移であり、上のIMMポジションと対比させている。もう少し円高が進行しても不思議ではないが、どんどん円高が進む環境ではないだろう。

円高要因として、日銀の利上げを指摘する向きもあるが、既に市場は年内の追加利上げを織り込んでおり、12月頃の来年の春闘などが、さらに大きな賃上げとなったりしない限りは、日銀要因による円高圧力も限界と思われる。為替相場が安定してくれば、日経平均株価は好調な米国株に連動して、再び上昇相場に戻ると思われる。足元では、自民党総裁選も討論会などがスタートし、盛り上がり始めている。新しい日本が意識されれば、思わぬ株高の可能性もあるだろう。

さて、今年の海外投資家の9月1週目までの現物と先物の累積のフローは下の紫の線だ。2兆円を超える売り越しになってきた。逆に言えば、日本株にテーマが浮上すれば、買い余力は大きいということだ。

一方で事業法人の自社株買いは、日本株をサポートするメインドライバーのようだ。下の緑色のラインだが、継続して積み上がっている。ここから9月の中間決算前はいったん細ると見込まれるが、10月以降はまた自社株買いが再開されるだろう。

今週の日経平均銘柄のベストパフォーマーは以下の通りだ。

一方でワースト銘柄は以下の通りだ。

今週は以上です。良い週末を。