来週の相場見通し(2/26~3/1)②

パート1では、米国市場について詳しく取り上げた。パート2では、史上最高値を更新した日本株やその他の地域についてカバーしたい。

1.FRBのストレステストシナリオ

その前に今年のFRBのストレステストについて取り上げておく。FRBのストレステストでは、ベースシナリオのほかに、厳しい環境のシナリオが用意されている。24年のストレステストは次のようなシナリオだ。

ストレステストのシナリオとはいえ、ぞっとする。FRBのシナリオでは、どういう状況でこのようになるかは明示されない。こういう状態になったうえで、大手金融機関の資本がどれほど棄損され、金融システム不安を引き起こすかがテストされるのだ。ちなみに、毎年シナリオが変えられ、ストレステストは実施されているが、対象の金融機関は通常、このテストに全行が合格している。すなわち、この状況になっても、米国では金融システムが崩壊するような状況にはならないということだ。

それにしても、気になるのは、何故か日本が最も厳しい状況に陥るとのシナリオであることだ。欧州よりも英国よりも酷い状況になることを前提としている。勘弁してくれー。さて、米国の大手金融機関は、このテストに合格しなければならない。結果が出るのは通常6月頃だ。このストレステストの結果に合格するまでは、米銀はリスクを抑制して、バランスシートを拡大させたくないというのが、ここ数年の特徴だ。特に昨年は金融不安が発生したこともあり、今年はその傾向が強くなるかもしれない。既に米銀は商業用不動産やクレジットカードローンに慎重な姿勢を取っていることや、米国債投資も控え目なため、大きな影響はないとは思うが、テストの存在で金融機関の投資行動が鈍くなるリスクは想定しておきたい。

2.日本株が史上最高値更新

(1)最高値更新!

今週はついに日経平均株価が史上最高値を更新した。それが何だ?という指摘も多いのだが、それでもいいではないか。史上最高値を更新して、日本株式市場が新たな段階に入ったのだ。

日経平均株価には、次の高値が必要になる。当面は高値を模索する時間帯だ。当面の新高値が3万9500円なのか、3万9800円なのか、4万円なのか、4万1千円なのか。それは、もう意味のない議論だ。分かるはずがない。なんとなく、いったんどこかで高値が形成される。その高値を何度が試して、上値が重くて抜けないようだと、そこが当面の新高値として意識されるようになる。ここからの高値は、今の市場参加者が作り上げるのだ。その当面の高値が、すぐに上抜けされる「仮高値」となるか、長期間に渡る「史上最高値」となるかは、これからのマーケット次第である。

但し、日本株は上がり過ぎであることは念頭に置いておきたい。昨年末の日経平均株価は3万3464円であり、今週末の3万9千円到達により、既に17%弱も上昇している。ここで、次のアノマリーを取り上げておきたい。いつも言うように、単にアノマリー、されどアノマリーである。

米国のS&P500は、年初から足元まで約6.5%上昇している。1950年以降で、S&P500が2月末段階で年初から5%以上の上昇となったケースが22回ある。その22回の年の年末までの騰落率は平均で20.3%と好調であった。更に3月末段階でも年初から5%以上の上昇となったケースは27回あるが、やはり年末までに20%超の上昇となっている。しかも、その27回にマイナスのリターンの年は一度もないのだ。ゆえに、2月と3月の前半のスタートダッシュの年は、年間を通じて好調というアノマリーになっている。昨年末のS&P500をベースにすると、S&P500は年末には5,700に到達してもアノマリー上は不思議ではないのだ。

では、その27回において、日経平均株価はどうだったか?ブルムバーグで遡れる1970年以降では19回が該当するのだが、日経平均株価は平均で20%上昇している。日本の場合はバブル期が異常値の可能性があるので、2000年以降の6回のケースに限定しても、17%上昇と好調である。

但し、日経平均株価は既にここまでに約17%上昇している。2000年以降のアノマリーを適用するなら、もう年間の平均上昇率に到達したことになるのだ。

(2)日本株への懸念事項

ここからは、史上最高値更新に盛り上がる日本株のムードに水を差す話である。下のチャートは、日経平均株価をS&P500で割ったもので、日本株と米国株のどちらが優位であるかを示したものだ。昨年4月から6月のバフェット効果や東証のPBR改革で、日本株は米国株に比べてアウトパフォームした。その後は失速し、今年に入ってから再び優位になっていることが分かる。

私の個人的なビューは、徐々に日本株は上値が抑制され、米国株が好調な結果、日米株価のパフォーマンスは米国優位に転じると考えている。もちろん、今年は大統領選挙をはじめ、不確定要因が非常に多いので、あまり先の見通しは立てられない。しかし、日本株には不安要素が多いのだ。

まず日本株の割安さは払拭されてきている。下の表はPBRで見た割安さだ。米国は別格なので、米国と比べて日本株はまだまだ割安だという議論は意味がない。日本を比較するとしたら、ドイツやアジアの国々である。日本のTOPIXのPBRは22年末から20%超の上昇となり、1.15から1.47まで上がってきている。韓国や中国、シンガポールなどのアジアの中心的な国と比べると、かなり高い水準になっているほか、欧州との比較でも、とりあえずドイツに接近していることが分かる。それなりに平均的な水準に上昇してきていると見ることはできるだろう。

つまり、「日本株は割安だ」というポイントから、「日本のファンダメンタルズ」に注目点はシフトしていくと思うのだ。

では、日本のファンダメンタルズはどうなのか?企業業績は好調であるが、円安やインフレの恩恵を受けていることは否定できない。

心配なのは設備投資の遅れと、生成AIブームの恩恵の弱さだ。

下のチャートは、日銀短観における設備投資計画(大企業、製造業)と、実際のGDPにおける設備投資を比較したものだ。ベースが異なるので、単純に比較はできないものの、設備投資計画とその進捗の傾向を把握することは可能だ。ここ数年、日本の大企業の設備投資計画は非常に強い。何故なら、いつも計画通りに進んでいないからだ。計画の遅れ分を、取り戻すべく高い計画を示し、そのことが日本株の上昇要因の1つとされてきたのだが、実際には進捗は鈍い。資源価格の上昇によるコスト高であったり、人員不足によるコスト高により、計画の進行が遅れているなど、色々な要因が指摘されている。

言うまでもなく、米国では巨額の設備投資が行われている。バイデン政権のインフラ投資法、インフレ抑制法、Chipsプラス法などにより、政府も巨額の補助金でサポートしている。先般は、Chipsプラス法からインテルに100億ドルの補助金が検討されていると報じられた。

米国では生成AIの競争のために、異次元の設備投資が展開されているのだ。日本企業の設備投資の遅れは、数年後には両国企業の競争力に大きな格差となって出てくるだろう。

また、この革命的な生成AIブームのど真ん中にいるのは、米国企業である。これは、どうしようもない。日本の半導体製造装置企業はもちろん恩恵を受ける。データセンター向けのAI半導体に、HBMは必須となってきており、HBM市場も2030年頃まで年率70%弱もの高い成長が見込まれている。HBMの量産には、東京エレクトロンが50%超のシェアを持つ前工程のボンディング技術が不可欠であり、同社のような高い技術を持つ企業の業績は当然、恩恵を受けるだろう。しかし、よく日本の銘柄で「生成AI関連銘柄」とか言われるが、本当にその名にふさわしい恩恵があるかと言えば、やや疑問なものも多い。もっと言えば、日本全体で俯瞰した場合、この生成AIの大きなトレンドにより、日本と米国がどれだけ急成長できるか。それは比べるまでもないだろう。日本は、このビックウエイブに乗れているのだろうか?

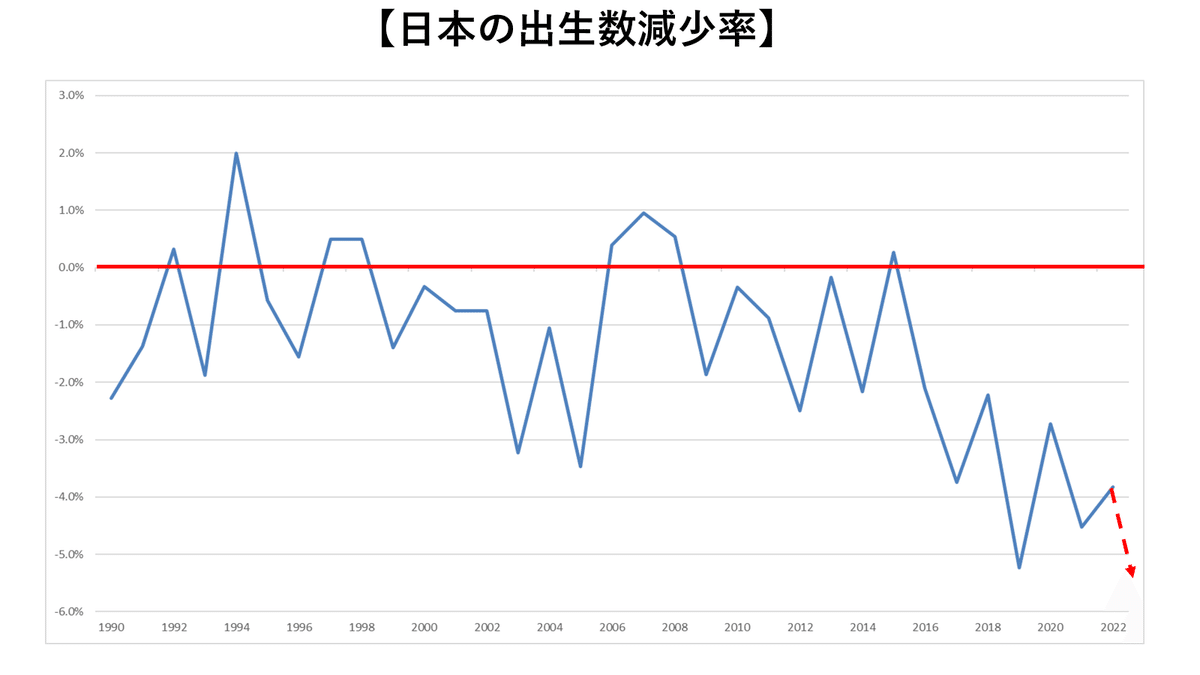

さて、先ほど、人員不足で日本の設備投資が遅れていると取り上げたが、人口減少、少子化の問題も、これからネガティブな報道が確実に増えてくる。もともと長期投資スタイルの外国人投資家が日本株に躊躇する最大の要因は、人口減少と少子化であった。高齢化は悪いことだけではなく、良い面もたくさんあるだろう。しかし、少子化の進行は「国家の危機」と位置付けられている。余談だが、日本で子供用のオムツの売り上げより、老人用のオムツの売り上げが大きくなったのは2013年らしい。そういう国になってから、もう10年以上が経過しているということだ。

さて、そろそろ23年の出生数の速報が出てくる頃だ。下のチャートのように、日本の出生数の減少率はペースが加速している。23年は19年のワースト減少率を超えてくるかもしれない。また、日本の人口減少ペースは、これからどんどん強烈になっていく。今は盛り上がっている外国人投資家の日本株投資であるが、このような報道が増えていく中でも、持続できるのか・・・それは注目である。

日本の政局も騒がしくなっていく。昨年から日本の政治は揺れているのだが、9月の自民党総裁選まで半年となる中で、権力闘争は激化していくだろう。国会の空転も予想される。国会での法案成立数が、仮に50本を割り込んだりすると、「政治混乱で日本が停滞している」という印象が広がるかもしれない。衆院解散も様々な噂が飛び交っている。これだけ支持率が低下しているなかでの解散は普通は難しいのだが、鈍感力マックスの岸田総理は、何をするか分からないと言われている。

但し、政治については日本株の強烈な上昇要因にもなり得る。例えば、日本で女性総理が誕生したりすると、外国人投資家から見ると、その内情や政治的な産物であったとしても、「新生日本!」というイメージで、日本株は急上昇する可能性がある。これは、私が今年のサプライズとして、従来から取り上げてきたことだ。

東アジアの地政学リスクも警戒されるだろう。4月10日には韓国の総選挙がある。韓国を敵国と位置付けた北朝鮮は、総選挙に向けて何か仕掛けてくるのだろうか。そして5月20日は頼清徳氏の台湾総統就任式だ。先般は台湾が実効支配する金門島の沖合で中国漁船が台湾当局に追跡されるなかで転覆する事故も起きている。5月の頼新総統の就任演説に向けて、中国の威嚇的な行動も増してくるかもしれない。ところで、台湾は8月のリムパックに招待されているが、この軍事演習に史上初めて参加するのだろうか。

3.来週のポイント

来週は経済指標では、何と言ってもPCEが注目される。PCEが上振れる場合には、米金利上昇の圧力がかかるであろうが、既にCPI、PPIの上振れにより、市場はかなりPCEの目線を引き上げている。米国の2年金利も既に先月末から50bpも上昇しているため、むしろPCEが鈍化した場合には、サプライズ的に金利低下のほうが大きくなると見込んでいる。そうなると、米国のハイテク企業を中心にまた盛り上がるのだろうか・・・

さて、来週は月末週となるが、2月の株高と債券安を受けて、企業年金の月末のリバランスは、相当に大きな「株売り、債券買いフロー」になると予想されている。米国の起業決算は、いよいよ終盤である。来週はズームやらメーシーズ、セールス・フォースなど含めて、たくさんの注目企業決算があるが、個人的にはビヨンド・ミートの「代替肉分野」の最近の低迷ぶりに関心があり、この業界の状況を確認したい。それでは、良い週末を!

この記事が気に入ったらサポートをしてみませんか?