来週の相場見通し(8/9~8/13)

まずは金曜日に公表された米国雇用統計の結果であるが、非農業部門の雇用者数は94.3万人と予想の87万人を上回る結果となった。前月の数字も85万人から93.8万人に上方修正された。2カ月連続で90万人超えの回復である。前月の雇用統計では、失業率が5.9%に悪化したことが話題となったが、今回の雇用統計では5.4%まで一気に改善した。27週間以上失業している「長期失業者」も56万人減少した。雇用の伸びの中身を見ると、娯楽・ホスピタリティが38万人の増加、そして政府部門(教育関連)で24万人とこの2分野で全体の改善の3分の2を占める。やや偏った回復である。平均時給については、今月も前月比0.4%の上昇となった。特に流通分野の逼迫で0.9%もの高い上昇となった。今回の雇用統計での唯一の失望は、労働参加率がやはり停滞していることだ。労働参加率は今年の1月が61.4%、2月61.4%、3月61.5%、4月61.7%、5月61.6%、6月61.6%、7月61.7%と膠着している。グラフで見ると以下のような状況であり、コロナショック前の水準に戻れていない。ちなみに、今回の雇用統計では25歳から54歳の女性の労働参加率は75.5%まで回復した。この層は子育ての影響で労働市場に戻れない可能性が最も高い層である。労働市場に人が戻らない理由として、「失業給付が手厚すぎること」と「学校が再開しないことによる子育て」がよく指摘される。その2つは大きな要因であるが、やはり、コロナショックからの労働市場の回復は、「コロナへの恐怖」や「トラウマ」といった別要因もネガティブに作用しているかもしれない。

さて、この強い雇用統計を受けて、米金利は一時1.3%台まで上昇した。雇用統計の2日前のADP雇用報告は、市場の予想の半分程度しか雇用が回復せず、失望の内容となった。その際に米金利は1.12%台まで急低下した。そこから、ISMサービス業の64.0という過去最高の結果や、FRBのクラリダ副議長のタカ派的な発言を受けて1.2%台を回復し、今回の雇用統計を受けて1.3%近辺まで1週間の間に米金利は、上下に大きく動く展開となった。

来週の米金利の動きは、ちょっと注目である。一つは入札である。10日には3年債入札580億ドル、11日に10年債入札410億ドル、そして12日に30年債の270億ドルと供給が続く。特に最近では金利低下により超長期債の入札が低調な可能性も想定される。そして来週はCPIやPPIなどのインフレ関連指標も出てくる。好調な米国雇用統計の後で金利がやや反転上昇しているなかで、こうしたイベントを債券市場がどのように反応するかに注目したい。ちなみに、再来週はFOMC議事録が公表される。先週の市場では、ハト派のクラリダ副議長の「年内にテーパリング決定、23年にも利上げ」とのタカ派的な発言が注目された。FRBのパウエル議長は、市場にハト派なメッセージを出し、パウエル議長に近い副議長や理事はタカ派的な発言でバランスを取ったりする。クラリダ副議長が急にタカ派的な発言をしてきたことは、再来週のFOMC議事録がかなりタカ派的な内容であり、その地ならしとして、市場にサプライズを与えないように、バランスを取っている可能性もある。米金利が大きく上昇しにくい地合いに変更はないと考えるが、ちょっと米国債には慎重姿勢を取るべきかもしれない。

さて、現在の市場の関心の高いテーマは「デルタ株の影響」、「企業決算動向」、「チャイナリスク」であろう。デルタ株は現在は東南アジア、東アジアを中心に猛威を振るっている。米国でも各州で状況は大きく異なるが、全米では1日当たり新規感染者は20万人程度まで増えている。しかも9割以上がデルタ株のようだ。フロリダ州では既に過去最多の感染状況となっている。デルタ株の感染力を鑑みれば、全米でも再度過去最多を更新する可能性は十分ある。バイデン政権は、7/4の独立記念日を「コロナからの独立記念日」としたいと取り組んできたが、NY自動車ショーは中止となり、IT企業やウオール街の職場への復帰も延期され、再びリモートワークに戻ることになりそうだ。しかし、興味深いことに米国の株価は全く動揺していない。それどころか、足元の企業決算の堅調さを素直に好感して、連日の最高値更新となっている。その要因の一つは、米国では仮に過去最多ペースに感染が拡大したとしても、今のところ医療崩壊が発生する可能性が低いと分析されているからだろう。米国は、この1年間の間にワクチン開発だけでなく、医療逼迫や医療崩壊が起きないように医療体制を強化してきたのだ。ここが日本との大きな違いである。日本では、ワクチン自体は1日当たり150万回ペースで接種できる体制となっているようだが、全国で感染者が1日当たり1万人を超えたあたりから、医療逼迫や医療崩壊のリスクが指摘されている。米国の10分の1なのに・・・。日本は、世界で最も病床数が多い国なのに、有事での運用が機能していない。やはり、我が国は有事の弱さが際立っている。欧州では不思議なことにドイツやフランスでは、今のところほとんど感染が拡大していない。そのためだけではないが、欧州の株価も連日最高値を更新している。フランスのCAC40(下図)なども非常に好調だ。

最近の世界の株式市場を俯瞰してみよう。2020年初を100として指数化したグラフを並べてみた(下図)。MSCI米国は圧巻のパフォーマンスである。MSCIワールド指数や、MSCI欧州も右肩上がりの上昇を継続している。これに対し、MSCIアジア太平洋は冴えない。そしてMSCI中国は大きな下落となっている。これが、今の世界の株価の勢いである。

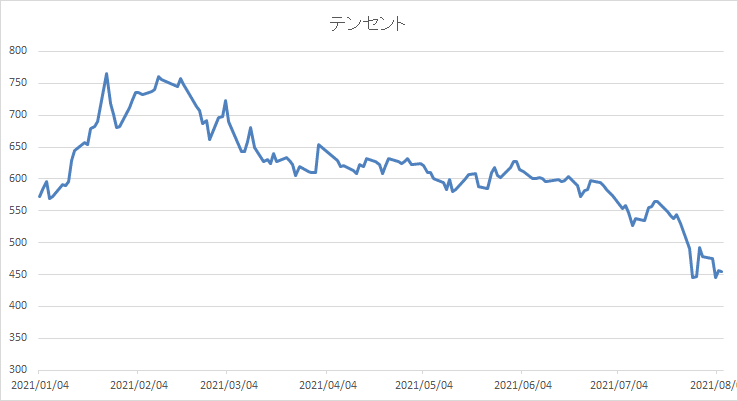

中国株は冴えない。中国経済自体は色々と懸念すべき点はあるものの、個人消費を中心に回復傾向にあり、そこまで減速感を強めているわけではない。問題は、改めて認識されている「チャイナ・リスク」である。中国政府がインターネット企業の大手を中心に規制を強めている点については、連日新聞などでも大きく取り上げられている。ここ最近は、教育関連やゲーム関連、オンライン動画にも波及し、対象となる個別株はかなり大きなプレッシャーを受けている。教育関連の大手であるTAL EDUCATIONとゲーム関連のテンセントの株価チャートを掲載しているが、下げはきついものがある。

特にテンセントは、中国共産党とは深い関係があり、本社の前には「共産党と共に起業しよう」というモニュメントが置かれ、ポニー・マーCEOも様々な講演の場で中国共産党を礼賛してきた。従って、アリババとは違って安泰かと思われたが、テンセントでさえも中国共産党の体制強化の影響を受けている。

ところで、習近平主席は、何故このタイミングで民間企業の締め付けを強めているだろうか? まず共産党にとって何より重要なイベントであった「共産党100周年の大イベント」を7月に終えたことが大きいだろう。それまでは、とにかく100周年イベントを成功させることに集中していたのだ。そして、中国はこれから秋には六中全会に向かう。六中全会の主要テーマは「共産党体制の強化」である。習近平主席が、共産党内で「核心」という一段上の権威を得たのが、2016年の六中全会であった。そして、来年にはいよいよ第20回党大会で習近平主席は、毛沢東以来の3期目の主席を実現する。これは既定路線ではあるが、今一度、共産党体制の強化を図る必要があるのだろう。これは考えてみれば当然のことなのだ。そもそも中国のような共産主義国家において、経済だけ資本主義を取り込んでいる点は矛盾している。マルクス・レーニン主義を国家理念とするなら、資本主義は悪である。我々は、中国の目覚ましい発展に慣れてしまったが、本来は共産主義国家に巨大な民間企業が存在することは許されない。これまでの中国は鄧小平の「先富論」で「先に豊かになる条件になったものが、先に豊になれ。そして落伍したものを助けよ」というモデルでやってきた。多くの民間企業が生まれ、多くのユニコーンが誕生し、GAFAにも対抗しうるようなBAT(バイドウ、アリババ、テンセント)といった巨大なプラットフォーマーも登場した。しかし、資本主義経済の特徴として、富の格差は拡大し、先に豊かになったものは益々豊かになる一方で、労働者はなかなか豊かになれない。中国では、「未富先老」という言葉がある。豊かになる前に老いてしまうということだ。資本主義とはそういうものだ。それにしても、共産主義の中国でインターネット大手企業は成長し過ぎた、大きくなり過ぎてしまった。中国経済に大きな貢献をしているし、米国との覇権争いのためにも、こうしたプラットフォーマーは必要だ。しかし、その存在自体が、中国の共産主義国としての矛盾の象徴になっているのだ。習近平主席は、単なる国のトップではない。毛沢東に匹敵する特別な存在になろうとしている。そして、現在、中国では「習近平思想」なるものが、学校の必須科目となり、その精神を若者が学ぶ思想教育が開始されている。この習近平思想とな何なのか?習近平主席は、現在の世界を100年に1度の大変革期と捉えている。その中で、「新時代の中国の特色ある社会主義思想」の実践を目指している。特色ある社会主義思想が何を示すのかは具体的には分からないが、ようはこれまで中国は経済優先で突き進んできたが、これからは経済だけではダメで、経済も重視しながら、忘れかけているマルクス主義も取り戻すということだと思われる。つまりは、政治理念やイデオロギーも重要だということだ。ちなみに共産主義においてイデオロギーを前に出すとしたら、その主役は「人民」であり、「プラットフォーマー」や「成功しているお金持ち」ではない。そして、重要なことは、新時代の特色ある社会主義を実現するためには、何より「共産党の指導」が重要だというロジックだ。習近平主席は、「東西南北、すべてを党が指導する」と明言している。このように中国で習近平思想の強化が図れている中、その対極にある民間の大手インターネット企業を放置できないのであろう。従って、このタイミングで集中的に圧力を強めていると思われ、すなわち、まだ開始されたばかりだということだ。これが「チャイナ・リスク」の正体であり、あまり軽く見てはいけないと思う。今のところ、市場はそれほど警戒感を高めていないようで、中国のCDS(下図)も比較的安定しているが、どこかのタイミングで市場は急にこのリスクに敏感になる可能性に気をつけたい。

さて、決算発表が相次いでいる。米国企業はS&P500採用企業の9割弱が予想を上回る決算を発表しているほか、EPSについて予想との上振れは平均で10%以上もある。米国の決算発表と個別の株価は素直に反応しているといえるだろう。興味深いのが、

日本の決算も総じて好調である。ただ、やはり通期の業績見通しについては「据え置く」企業が多い。従って、通期の見通しを引き上げた企業は、相対的にはしっかりと買われている。テルモ、大和工業、川崎重工、三井物産などがその例だろう。

さて、来週であるが、デルタ株リスクの織り込みが難しい。日経平均は好決算の中でも上値が伸びない状況が継続してきたことから、割安感から下値はかなり固まっている。しかし、日本株が割安感を修正して上昇しそうなタイミングで、今度は史上最高値を更新し続けている米国株が調整局面となるかもしれない。やはり、その鍵はデルタ株に対する市場の反応である。新規感染者の拡大は既定路線であるが、米国でも1日当たり20万人を超えてきた。全米で過去最多となれば、やはりマーケットは気にし始めると思われる。また、重症化率が足元で急に高まり始めている点は、新たな市場の脅威となるかもしれない。日本においても、グーグル予測では19日に東京の1日当たり感染者数は1万人を超える見込みだ。つまり、来週はずっと新型コロナの感染者が過去最多を更新する週となる。どうしても、株でリスクを取りたいなら、感染が抑制されている欧州株がいいのだろう。

決算発表も終盤であり、良好な決算に支えられるゴールデンタイムも長くは続かない。そうした中で、中国の規制強化は継続していくだろう。どこかのタイミングで、米国株式市場がずとんと急落する懸念は高まっている気がする。あくまでリスクオフではなく、リスクオンの中の調整局面となると思うが、それでもやはり「サマーラリー」というよりは、「8月リスク」に警戒したい。レンジは27,000円から28,300とやや広く捉えておきたい。

この記事が気に入ったらサポートをしてみませんか?