来週の相場見通し(5/27~5/31)

1.はじめに

今回は短縮版です。今週のポイントをコンパクトに整理する。まず米国市場であるが、ひとまずインフレに関する話はメイントピックではなくなっている。米国景気は強いのか?減速しているのか?ここに焦点が集まっている。少し前までは「インフレの再燃→FRBの年内利下げなし、あるいは利上げ?」という展開で、米2年金利、米長期金利ともに上昇していた。しかし、現在のマーケットはインフレについては、「緩やかに鈍化」という点でなんとなく落ち着いており、注目は「米国経済減速→予防的な利下げ開始」、「米国経済が引き続き好調→利下げ時期の後退」という点にあるということだ。

従って、米国の長期金利はあまり動いていない。インフレに焦点が集まっているときの米長期金利の変動は大きいのだが、米国景気動向がテーマになっている際には、それが明確になるまでは膠着モードになりやすいのだ。

こうした中で、米国ではエヌビディアがモンスター級の決算を発表した。ガイダンスも市場予想を上回る強気なものだったが、これも次の決算では軽く超えていくだろう。エヌビディアについては、世界中で大きな話題になっており、ここでは取り上げない。

また、今週は欧州の景気回復、賃金インフレなども注目された。台湾では頼総統の就任演説が行われ、その内容に反発した中国が台湾を囲む軍事演習を行った。日本では円の長期金利があっさりと1%を超えた。中期債オペの札割れや40年債入札の不調など、先行きの日銀の政策への市場の不安を示すものとなった。為替相場ではドル円、クロス円ともに静かにじりじりと円安が進行中だ。こうした点について、状況を確認しておこう。

2.米国景気と米金利

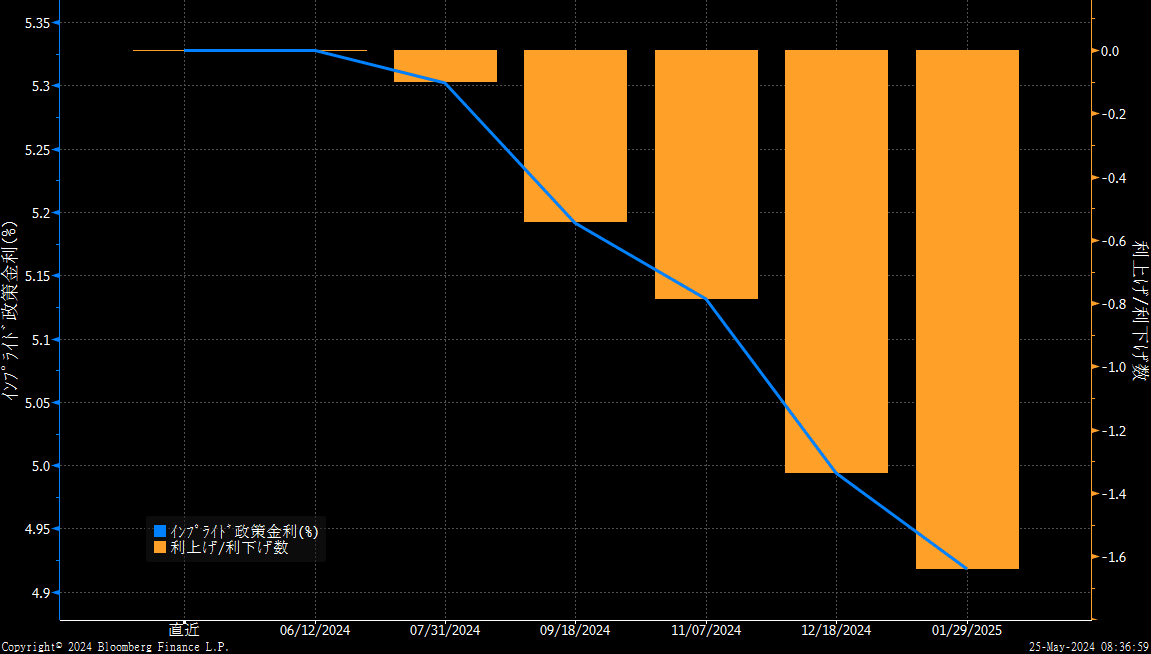

まず市場のFRBの利下げに対する織り込みを確認しておこう。現在は9月からの利下げを市場は50%程度織り込んでおり、年内には1回~2回の利下げを100%織り込んでいる状況だ。(但し、年内には1回寄り)

つまり、もうFRBのことは当面は忘れていいということだ。次のFOMCではドットチャートの中央値が現行の3回から2回、あるいは1回に引き下げられるだろう。しかし、そのことはFRBと市場の乖離幅が埋まるというだけのことだ。FRBの行動に対する不透明性は高くない。「利上げはしそうにない。時間の問題でいずれ利下げサイクルに入る」と大きく構えておけば十分だ。毎回、経済指標が出るたびに、色々と市場は騒ぐのだが、それは冷静に放置しておけばいい。我々が留意すべきは、「FRBが利上げを迫られるような局面変化と、逆にFRBが急に利下げサイクルを急がねばならなくなるような変化」と、「25年以降のFRBの利下げペースの大幅な変化」だけだ。下のチャートは、債券の変動率を示すMOVE指数だが、足元はずっと低下基調にある。このことは、もうFRBの利下げを巡る思惑の変化にいちいち付き合わなくて良いことを示している。少なくとも次回のFOMCで新たなドットチャートを確認するまでは、あまりFRBの動向を真剣に捉える必要はないだろう。

来週はPCEがある。もちろん注目すべき指標ではあるのだが、冒頭に述べたように市場はインフレよりも米国景気動向に関心をシフトさせているため、よほどのサプライズがない限りは、あまり材料にならないだろう。むしろ、消費者信頼感指数や、ベージュブック、1QのGDPの二次速報値のほうが市場の変動要因になるかもしれない。また、米国債需給の面では、来週は米国財務省のバイバックがスタートする。そして6月からはQTペースの縮小も開始される。そうした需給の改善要因を控える中で、28日に2年債と5年債の入札、29日には7年債の入札がある。私は堅調な結果になると考えている。いずれにしても、米国の経済動向という点では、6月3日からの週のISM関連や雇用統計の指標を見守りたいというムードが強く、膠着間の強い相場展開になると見込んでいる。米長期金利は4.3%~4.5%のレンジとなりそうだ。

3.欧州の景気とインフレ

今週は欧州の妥結賃金データと景気回復が話題になった。ECBが非常に注目する1-3月期の欧州妥結賃金は前年同期比+4.69%となり、再び上昇した。

しかし、最も影響力の大きいドイツの交渉賃金が一時的な要因で上振れたことによるものであり、このデータの公表後のフランス中銀総裁は「ドイツは例外であり、その他の国では賃金が鈍化した」と説明した。ECBの6月利下げ路線は既定路線だ。現状、市場ではECBが年内に2回~3回の利下げをする展開を織り込んでいる。(但し2回寄り)

週末にはタカ派で知られるドイツ連銀のナーゲル総裁が、「6月利下げの後は、次の利下げは9月まで待つ必要がある」と発言した。市場ではタカ派的な発言とも捉えられたようだが、それは反対だ。最もタカ派なグループに属するナーゲル総裁が、6月に続き、その3カ月後の追加利下げに言及したのだ。むしろハト派的と捉えていいだろう。

欧州では6月に議会選挙が行われる。イギリスも7月4日総選挙を行うことを決定した。政治的にはゴタゴタしそうだ。欧州はドイツも含めて景況感が回復している。私は束の間の景気回復で、年後半には再び悪化するシナリオを見込んでいるが、短期的にはドイツで6月14日~7月14日の1カ月間、サッカーの祭典であるEURO2024が開催されることから、ドイツ経済の一段のマインド改善の可能性もありそうだ。

3.台湾総統就任演説と中国の軍事演習

頼新総統が、20日台湾総統としての就任演説を行った。新聞等では、頼新総統は「中国を刺激させないために、抑制的な演説を行った」と報じられているが、事実として中国は大いに怒り、台湾を取り囲む軍事演習を展開した。新総統の演説では、「中華民国台湾」という中国を怒らせるワードを複数回も使ったのだ。しかも世界が注目する就任演説でだ。これまでの経緯から、このワードを使用すれば中国が怒ることは明らかだ。それにも拘われず、演説の序盤から使ってきたのだ。なかなかのツワモノである。

中国はペロシ元下院議長が訪台して以来となる台湾包囲の軍事演習を行った。これは、私が以前から指摘しているリスクだ。本来、台湾を包囲する軍事演習は一線を越えている。しかし、それを今後は頻繁に行う可能性があるのだ。今回は2日間という日程を示しているが、これが3カ月間も実施する、あるいは期限を示さない演習を実施した場合には、事実上、台湾への封鎖作戦を実施しているのに等しくなる。中国側の言い分は、あくまで「軍事演習」だ。台湾が反撃するようなことがあれば、それは台湾が戦争を仕掛けてきたと中国は主張するだろう。そういう危険な演習が常態化することは、大きなリスクなのだ。6月26日から8月2日まで米軍はリムパックを行う。環太平洋合同演習で大規模なもので、海上自衛隊も参加している。台湾は初めて米国から公式に招待されており、現在のところ参加する見込みだ。中国がどのような報復、懲罰行動に出るかを注意したい。

4.日本の円金利上昇

日本の円金利が12年ぶりに1%を超えた。数カ月前まで、円債の投資家と会話をすると、円金利の1%という水準は近くて遠い水準であったのだが、今週はあっさりと到達した。

6月の日銀金融政策決定会合では、国債買い入れ額が正式に減額される見込みだ。日銀が政策金利を引き上げずに、国債買い入れ額を減額した場合、長期金利を中心に上昇圧力が高まることになる。住宅ローン金利には影響するものの、銀行の貸出レートへの影響は小さい。日銀のこれまでの金融引き締めに対する発言内容、バランスシート縮小の使命感からすれば、やはりまずは国債買い入れの減額を行ったうえで、追加利上げをインフレ動向を確認しながら実施するというのがセオリーになるだろう。

問題は長期債市場の不安定性と円安である。日銀が国債買い入れ額を減額する場合、そのペースと規模が重要になる。あまり慎重であると、為替市場では円安が加速し、再び当局の介入が必要になる。一方で買入減額の規模が大きければ、長期金利が急上昇するリスクがある。円債市場では、日本の円金利上昇に備えて、既にメガバンクも地方銀行も国債残高を縮小したり、デュレーションを短期化してきた。ゆえに、米金利のようにある水準を抜けたら、ロスカットを巻き込んで、1日に何十ベースも変動する状況にはなりにくい。しかし、長期債市場のボラティリティが高く、不安定な環境下では、株式市場の「落ちているナイフは拾うな」と同じ理屈で、債券の投資家も様子見姿勢となる。株式市場のプレイヤーよりも、債券市場のプレイヤーのほうがより慎重な気質のため、マーケットが落ち着くまでは本格的な買いは期待できない。そうなると、毎日ずるずると金利が上昇し続ける展開もリスクとしてはあり得る。日銀が国債買入の減額をアナウンスし、それで金利が急上昇し、日銀が市場機能を安定化させるために臨時の買い入れオペを行うという状況になれば、ほとんどお笑いみたいな状況になってしまう。なかなか難しい状況だ。

それもこれも為替市場で円安が再燃しているからだ。来週は31日にこれまでの為替介入の規模が明らかになる。ちょっと楽しみだ。いずれにしても、クロス円では既に介入時よりも円安が進んでいる。ドル円相場も、米金利が膠着する中でも円安傾向を強めている。次の財務省による為替介入は、前回よりも効果は低くなるだろう。そうした中で、伝家の宝刀の為替介入を実施できるのか興味深い。

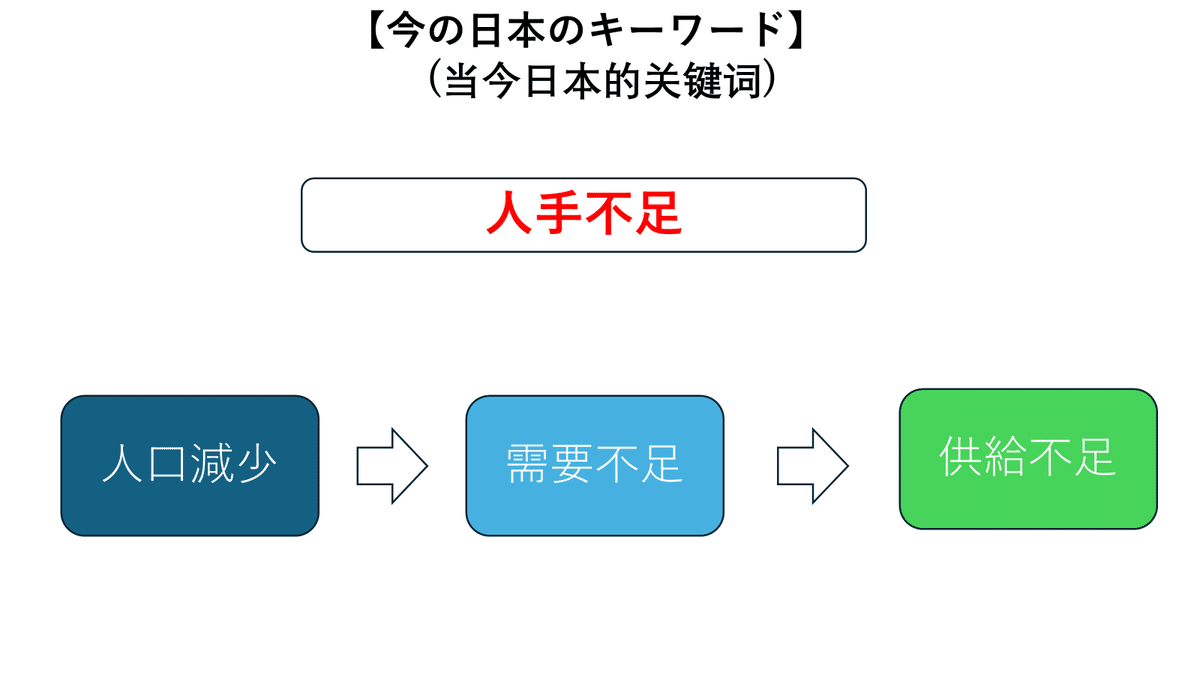

ところで、最近の日本経済であるが、キーワードは「人手不足」である。日本は2007年頃に人口のピークをつけて、総人口は減り続けているが、労働力人口はむしろ増加していた。女性と高齢者の労働市場への参加だ。しかし、それも既に頭打ちの状況となり、いよいよ労働力人口の減少と深刻な人手不足が大きな問題として目立っている。

人口減少は、2010年代はデフレ要因とされてきたが、そのステージを抜けると、今度は供給不足のほうがより深刻になるというフェーズに入るのかもしれない。

まさに今の日本はそういう状況になり始めている。下のマトリックスで言うと、日本こそが低成長、低インフレというミニスタグフレーションの時代に入っているのかもしれない。これが、最近の日本経済のメイントピックの1つだ。今後も注目していこう。

今週はこれで終わります。来週はモーサテサタデーに出演します。来週のレポートはお休みです。良い週末を!

この記事が気に入ったらサポートをしてみませんか?