来週の相場見通し(10/24~10/28)

1.はじめに

今週も市場は荒れている。なんと、英国では僅か1カ月半でトラス首相が辞任する事態となった。市場では、「債券自警団」という懐かしい言葉がよく聞かれるようになった。政府や中央銀行がおかしなマクロ経済政策を行うと、債券市場が金利上昇という形で警鐘を鳴らすのである。ディスインフレの世界では、中央銀行の非伝統的な金融政策(国債購入)により、長い間、債券自警団は休暇状態だったが、インフレの世界環境の中で、目覚めたようである。この市場の声(債券自警団)を甘くて見て、自身の政策を貫く姿勢を示していたトラス政権はもたなかったということである。市場の声を無視できるのは、トルコのような権威主義的な国だけで、民主主義国家では現在でも「債券自警団」が存在していることが久しぶりに示された。今のところ、日本では債券自警団は抑え込まれているが、静かに自警団はパワーを貯めているのかもしれない。米国の債券自警団も声を上げている。しかし、米国債券自警団の声は、インフレ抑制のために、FRBに更なる利上げを求めているわけではなく、「債券市場の流動性が危ない」という別の警告を発しており、むしろ利上げをやり過ぎて逆イールドが更に深まることを懸念しているようにさえ思える。いずれにしても、米長期金利はじりじり上昇している。その金利上昇がインフレへの懸念やFRBの動向ではなく、流動性の低下による買い手不在に起因するものだとしたら、これは「適切な金利上昇」ではなく、「悪い金利上昇」である。また、この種の金利上昇は自然に回復するのはかなり難しく、何かきっかけが必要となる。米長期金利が安定しなければ、米国企業決算が予想を上回っても、米株は底入れできないだろう。そもそも発射台が下方修正された決算に対して予想を上回っているのであり、決算自体が素晴らしい企業はそうはないからだ。そして、米金利と米国株が不安定であれば、日本株も無傷でいられるはずがない。すなわち、結局は米金利が最も重要な局面なのであろう。

2.米金利上昇はFRBのタカ派姿勢から、米債の流動性問題へ波及

① 英国ショックと米国債は完全にデカップリング

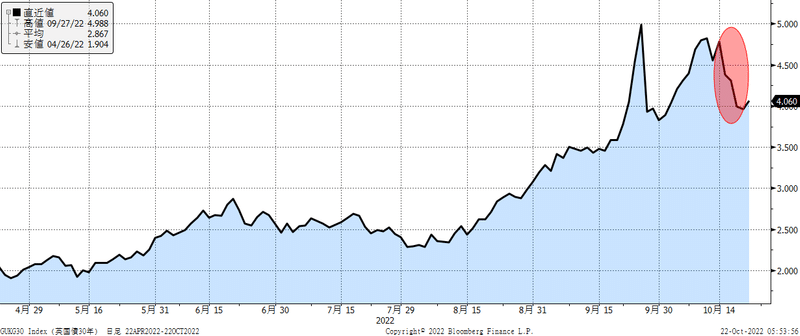

9月後半以降のマーケットは、英国債ショックに揺れてきた。英国については、クワーテング財務相が解任され、ハント新財務相がトラス政権の大規模な財政拡張政策の大半を撤回した。そして、英国中央銀行は、14日に国債の無制限購入の臨時措置を予定通り終了したが、量的引き締め(QT)開始については、英国政府の財政見通し報告の発表である10月31日を確認するとして、11月1日まで延長した。つまり、政府が無責任な財政政策を撤回したことから、今度はイングランド銀行が政府に協力姿勢を示したのであり、ようやく両者は連携を始めたのであり、これは市場にとって良いことであった。英国長期金利は変動が激しいものの、この辺りから米長期金利への影響は小さくなっていった。ようやく英国のショックは英国独自のものとして、デカップリングが始まったのである。つまり、米金利の最近の上昇と英国問題は無関係である。ちなみに、英国については、トラス首相は政権基盤が揺らいだまま、信用を失い、英国史上で最短となる1カ月半で辞任表明に追い込まれた。英国では過去100年に3年未満で首相を辞任した人は、6名しかいない。その中で、トラス首相はぶっちぎりの最短辞任記録を作ってしまった。この後も、新政権のもとで英国は右往左往するであろう。BREXITなどを無理やりやってしまったので、そういう未来は仕方がない。しかし、もはや世界の国際金融市場にショックを与えるような問題ではなくなっただろう。下の図は英国30年金利のチャートだが、かなり大きく金利は低下した。

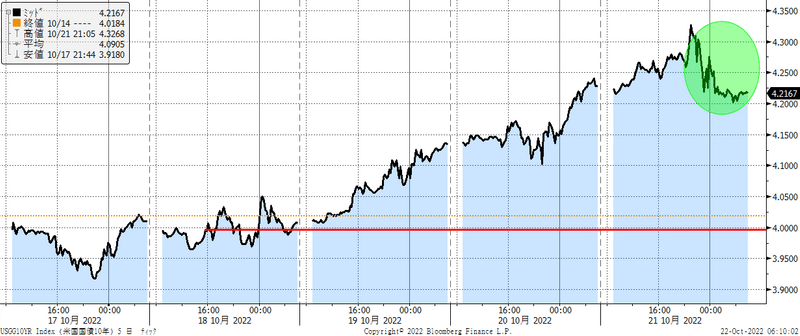

一方で下のチャートは、米国30年金利のチャートであるが、明らかに英国超長期債とは、デカップリングしている。

② 米金利の上昇の要因

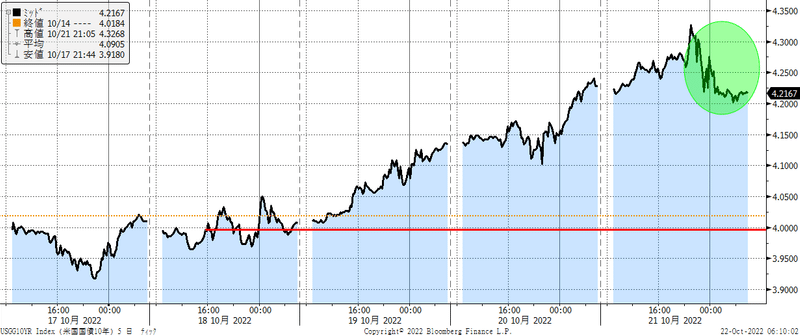

米金利は今週は大きく上昇する展開となった。まずは米長期金利の日中チャートを確認しよう。先週の1週間の動きだが、4%の赤いライン近辺で上下していたのが、この水準を明確に抜けてからは、ほとんど戻りがないまま、毎日「安値引け」して、静かに金利の上昇が継続した。一時あ4.3%台まで上昇したのだ。週末の緑の円の金利低下は後ほど説明する。

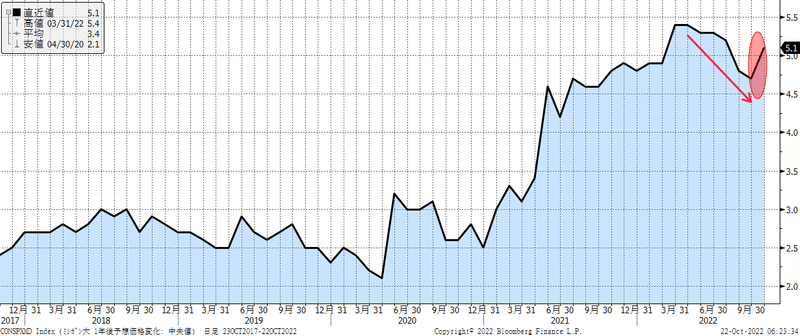

米金利の上昇の理由は、ずばり「買い手不在」である。一般的には流動性不足である。市場で買い手不在になるときの値動きには特徴がある。1日に大きく金利上昇するわけではないが、「毎日静かに安値引け」するのである。じりじりと上昇して、ほとんど金利が低下せずに、そのまま1日を終えるのだ。僅かな売りオーダーでも、買い手がいないので、上昇してしまう。そうなるとファンダメンタルズ的に割安であるとか、フェアバリューと乖離しているとか関係なくなってしまう。投資家は「中長期的には、米国債の水準は超魅力的かもしれないね。でも、今は様子を見る」という姿勢になるからだ。では、どうして「買い手不在」になったのだろうか?理由は4つだ。①金利上昇局面のなかで、FRBが量的引き締めを開始したことで、もともと米国債市場の流動性は低下していたこと。②英国超長期債の乱高下で、米国の超長期債も影響を受けたこと。③ミシガン大学のインフレ期待が予想外に上昇したこと、④米国経済が予想外に堅調さを保っていること。この中で③と④について、少し説明したい

まず、10月のミシガン大学のインフレ期待である。ミシガン大学の1年先インフレ期待が前月の4.7%から5.1%に上昇したことは、FRBにとっては予想外の結果と思われる。同指数はガソリン価格に連動してきたが、ガソリン価格が上昇していないのに、同指数が急上昇したことは、一般の人々がインフレの長期化を予想し始めている可能性があり、それはFRBが最も警戒してきたことの一つでもある。(下図)

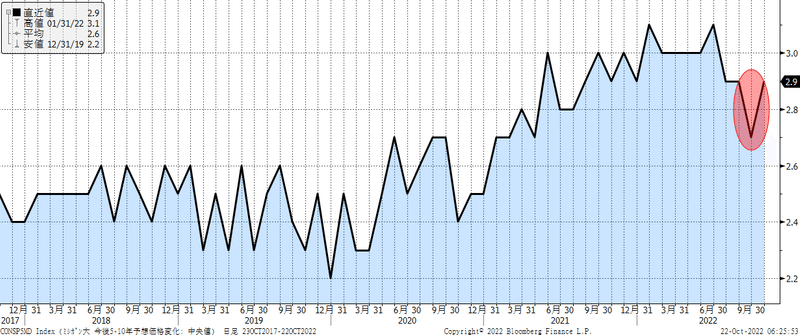

ミシガン大学の5年先のインフレ期待も10月は上昇してしまった。(下図)

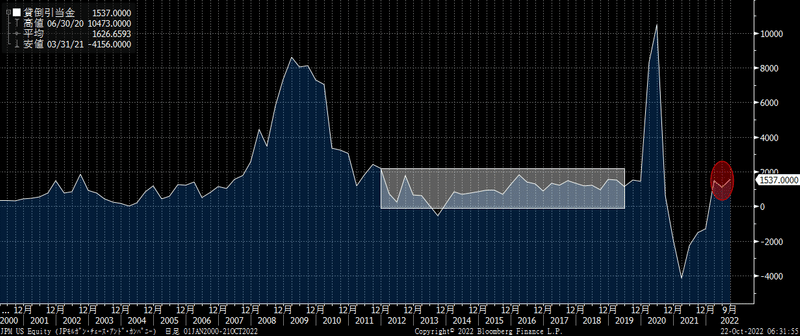

こうしたなか、予想外に米国経済は堅調さを維持している。米国企業決算が始まっているなか、米国の主要な金融機関の貸倒引当金が注目された。金融機関が貸倒引当金を増加させる場合には、今後の景気悪化により債務不履行の発生に備えていることを意味するからだ。今回の決算では確かに各金融機関の貸倒引当金組み入れ額の増加は確認された。しかし増加したと言っても、過去の景気後退局面と比較すると、極めて小さなものだった。すなわち、米国金融機関は当面の景気後退を想定していないし、あってもクレジットに及ぼす影響は限定的と捉えているということだ。例えば下のチャートは、JPMorganの貸倒引当金の推移である。足元までに増加しているとはいえ、過去の平時の時(白い四角部分)と同じレベルであり、景気後退を強く意識したようなものではない。

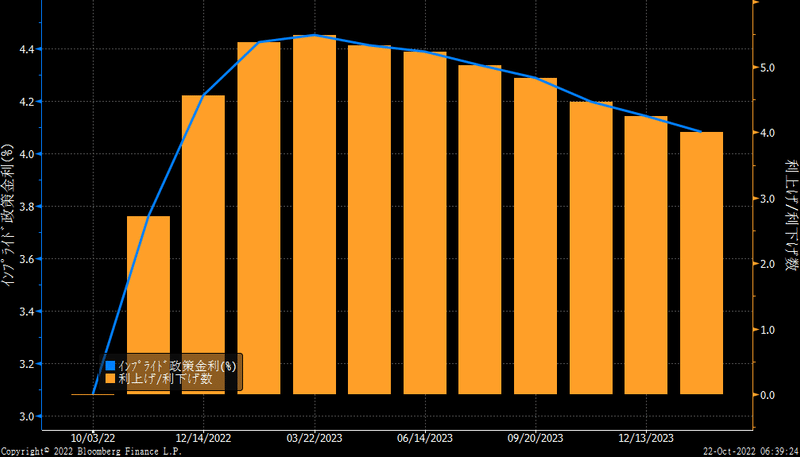

つまり、FRBがこれだけの利上げをしているなかでも、米国景気は緩やかに成長を継続しているということだ。ベージュブックでもそれは裏付けられた。こうしたことから、市場におけるFRBのターミナルレートは大きく上昇してきた。下のチャートは、市場の今後のFF金利の織り込みである。3つのチャートを見てほしい。まずは今月初めのチャートである。この時に市場は、来年の3月にターミナルレートが4.5%まで引き上げられる状況を織り込んでいた。

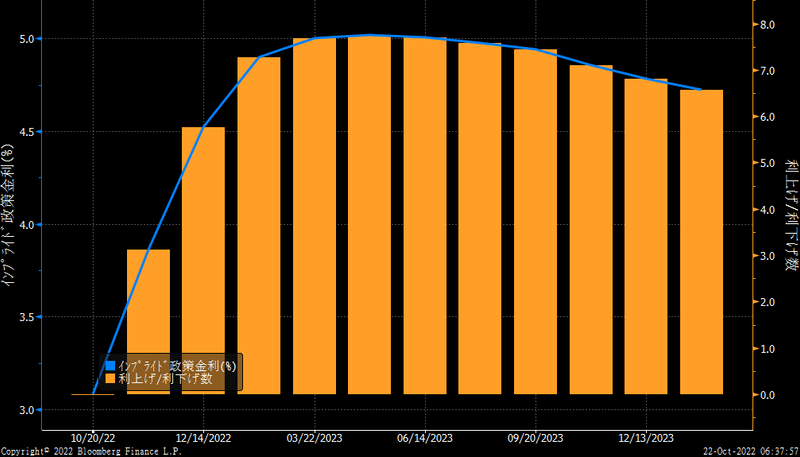

次に今週の木曜日時点の同じチャートである。市場は来年の3月から6月にFRBは5%超までFFレートを引き上げることを織り込んだ。今回の局面で初めての5%台の織り込みである。

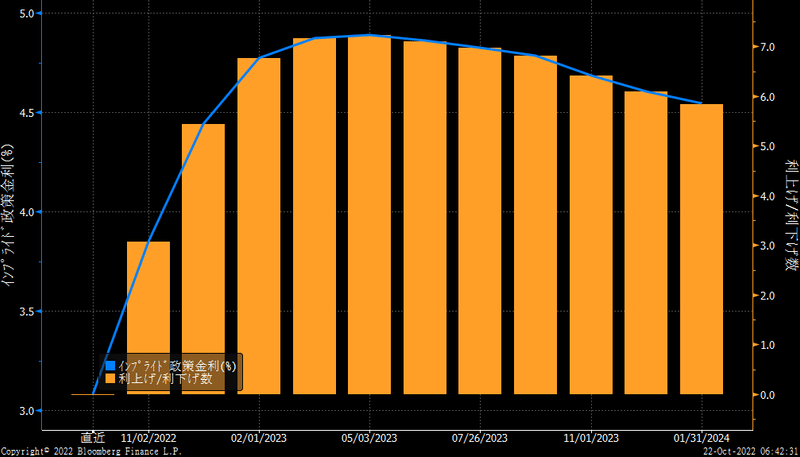

最後に今週の金曜日時点の織り込みだ。木曜日から金曜日の僅か1日であるが、利上げの織り込みは大きく低下し、来年の5月に4.88%で打ち止めとなっている。

③ 何故、利上げの織り込みが急に低下したのか?

今週末にウオールストリートの著名なFRBウオッチャーであるNick Timiraos氏がFRBに関する記事を出した。その記事は、FRBが金利の上げ過ぎを心配し始めており、11月のFOMCは大幅な利上げが見込まれるものの、12月のFOMC以降は、利上げ幅を縮小することが議論されるというものだった。この記事に加えて、SF連銀のデーリー総裁や、セントルイス連銀のブラード総裁が別々の講演のなかで、来年の利上げに慎重な姿勢を示したことから、米国債券市場は政策に敏感な短中期金利を中心に大きく低下したのだ。それが、緑色の週末の金利低下の要因である。ゆえに、この日はイールドカーブの形状が興味深い形状になった。2年金利は▲14bp、5年金利は▲10bpに対して、10年金利は▲1bp低下で、30年金利は+12bpの上昇で引けた。このように短期金利が低下して、超長期金利が上昇するケースを、「ツイスト・スティープ」と呼ぶが、これほど明確なツイスト・スティープは債券市場では珍しい現象だ。要するに、政策金利に反応しやすい短中期金利は低下したが、流動性不足そのものは解消しておらず、超長期金利は上昇したまま引けたということだ。

④ 債券市場の流動性は回復するのか?

債券市場の流動性回復には、きっかけが必要である、債券市場のプレイヤーの多くは、4%台という長期金利の水準には魅力を感じている。でも動けないのだ。債券市場の流動性が回復するには、以下のような条件のどれかが必要だ。①ターミナルレートの天井が確認できること、②逆イールドが解消すること、③インフレの鈍化が明確に示されること、④米国債の入札で旺盛な需要が確認できること、⑤超長期の年金プレイヤーの買いが確認できること、⑥FRBや財務省が債券市場の流動性回復のための措置を取ることである。このどれか一つでもいいし、複数の項目が現実化すれば、流動性は回復するだろう。この中で②以外については、今後は比較的早く顕在化してくるように思われる。すなわち、流動性の回復と米国金利のピークアウトは同時にやってくる可能性が高いだろう。私は、そう遠くないと見ている。

3.米国株と日本株について

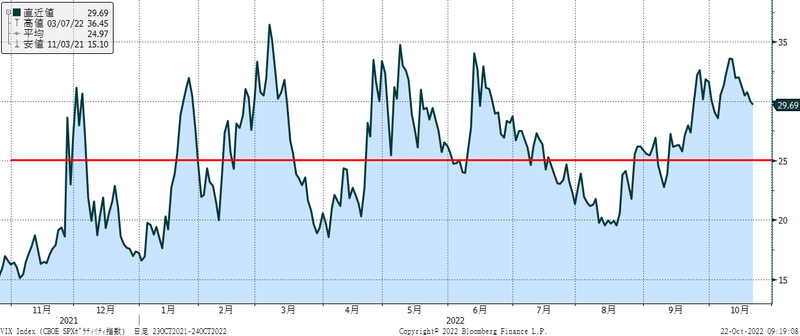

米国株の反発がベアマーケットラリーに過ぎないか、底を打ったかについては意見が分かれている。米国株の急反発の中でもVIX指数が高止まりしており、反発の持続性を疑問視する見方は強い。VIX指数はせめて25を割ってくる必要があるだろう。

ポイントは「実質金利」と、「決算発表」の動向だと思われる。

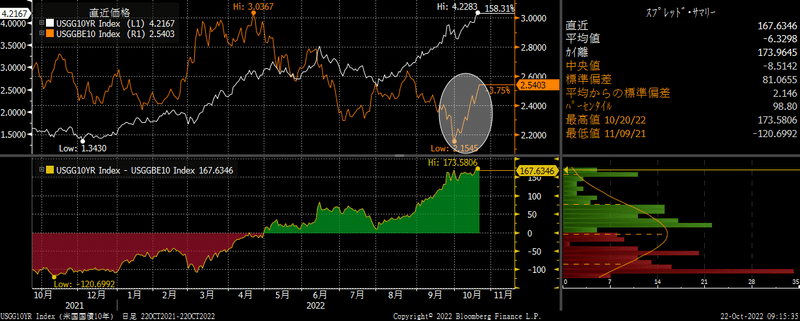

米実質金利は、期待インフレ率が上昇しているため、名目金利が上昇する中でも160bp~170bp近辺で推移している。この実質金利が200bp方向に上昇すれば株価の反発は一時的になると思われる一方で、130bpに低下する場合は、底打ちとなる見込み。(下図)白い円の箇所が最近の期待インフレ率の上昇であり、下のチャーチが実質金利である。

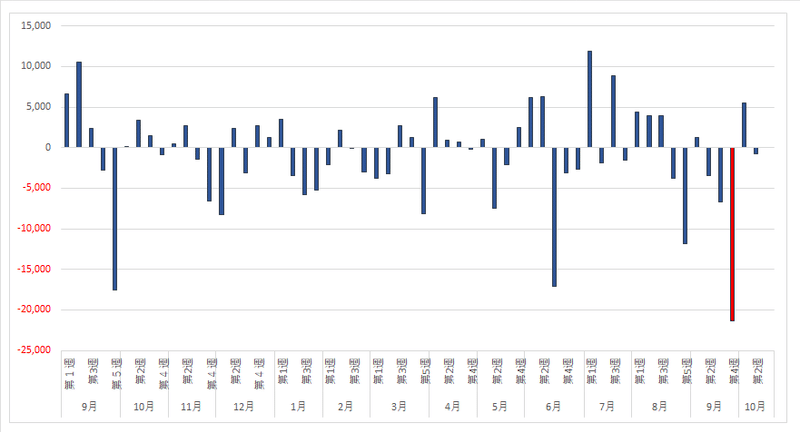

米国決算については、金融機関の好決算は織り込み済みだった。ネットフリックスは市場予想を大幅に上回る好決算を発表した。第1四半期、第2四半期で有料会員を120万人弱減らしたが、第3四半期は241万人の増加となり、第4四半期は450万人増えるという強気な見通しを示した。広告付きプランも期待できることから、同社の株価は大きく上昇した。週末にはSNAPの決算が発表され、こちらは市場予想を再び下回り、1日で株価が35%も下落した。同社の株価は年初から80%超の下落である。しかし、第2四半期の決算時は「SNAPショック」となり、株式市場全般を下落させたが、今回はSNS株には波及したものの、ハイテク株全般は大きく上昇し、SNAPショックとはならなかった。米長期金利が4%超の中でも、ターミナルレートが小幅低下しただけで、SNAPのような株の急落を跳ね飛ばして、ハイテク株全般が上昇したことは心強い。要するに米国株式市場は、上昇したくて仕方がないということだ。このムードは第2四半期の決算発表の時のムードに似ている。市場は悪材料ではなく、良い材料を探しにいくムードである。第2四半期の決算時は実質金利の低下もあり、サマーラリーとなった。これまでのところ、S&P500企業は発表した企業の7割が予想を上回る決算という、「いつもの米国決算」と同じ状況にある。もっとも7月時点の二桁増益見通しから、現在は3%増益程度まで大幅に下方修正されており、予想を上回る決算が出やすい。来週は25日に優等生のアルファベットとマイクロソフト、26日には問題児のメタ、27日は注目のアップルとアマゾンなど主要企業の決算が相次ぐことから、前半の山場となる見込みだ。国内も24日に日本電産、中外製薬を皮切りに本格化していく。来週は300社程度が発表されるが、日本の決算は11月7日からの週に集中している。下のチャートは、外国人の日本株へのネットのフローであるが、あまり盛り上がってはいないようだ。

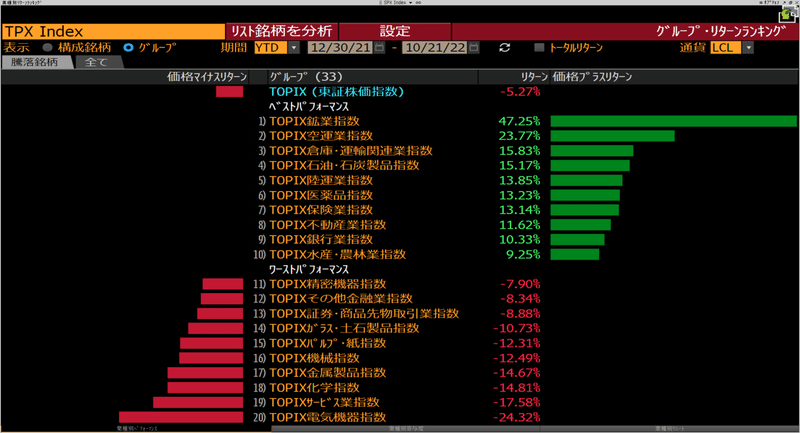

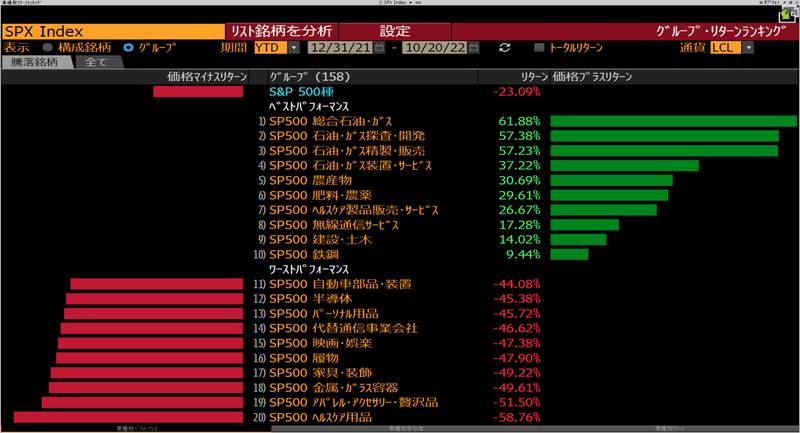

年初来の業種別の騰落状況は以下の通りだ、上がTOPIXで下がS&P500だ。

4.為替相場と介入について

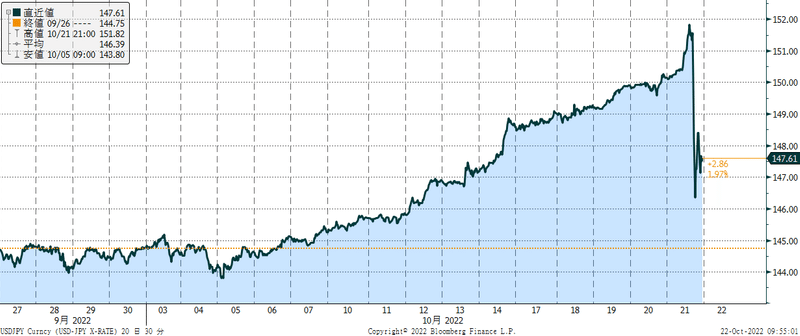

為替相場でドル高と円安が同時進行している。週末の海外市場で、日本政府が再び介入を実施した様子である。介入が時間稼ぎに過ぎないことは、もう周知のことだが、そうなるとタイミングが重要となる。昨夜の介入は、結果としては成功している。ズトンと円高に落とされた後も、大きくは戻っていないからだ。この日は先に書いたように米短期中期金利が低下した。WSJでFRBの利上げへの慎重な記事が出た日と介入が重なったことで、介入効果は大きくなった。

それにしても、介入はなぜ海外時間で行われるのだろうか?円安で困っているのは、実需のためにドルを必要としている輸入企業である。特に急速な円安進行、そして150円を抜けたことで輸入予約がノックアウトしてしまい、輸入企業の中にはドルを買わなければならないプレイヤーが溢れている。介入の効果が限定的なら、せめて東京時間に介入を行い、一時的でも円高修正を促すことで、本邦の輸入企業にドルを買いやすくさせてあげるべきであろう。海外時間の介入では、投機筋に餌をプレゼントするだけであり、燃え盛る火の中に薪を放り込むに過ぎない。今回のように、海外時間の介入効果が翌週の東京時間まで継続するような成功ケースでは、輸入企業も恩恵を受けるが、いつもそうなるとは限らない。過去のケースでは、介入は回数を重ねるほど効果は低くなり、介入の数時間後には元の水準に戻ることは何度もあった。私は、介入には否定的だが、時間稼ぎの効果は認める。どうせやるなら、東京時間にやるべきだと考えている。

5.来週の市場について

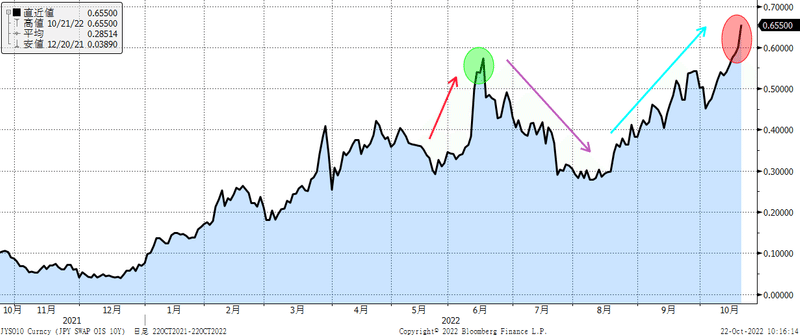

来週は日銀金融政策決定会合を迎える。このところ、黒田総裁は国会に呼び出されては、素人から失礼な質問を浴びせられ、正直気の毒ではある。日銀の政策の妥当性については、私も疑問を感じるところはあるが、現在の不安定な世界の金融市場において、日銀が市場からの圧力で政策変更を行うことは、市場を安定させるどころか、ますます荒れさせるだけだ。円安圧力は日銀の小幅な政策修正だけで反転できるものではない。それなら、日銀は今は動かないことが賢明だろう。この政策を10年継続しているのだ。もう少し世界の市場が安定化してから動いても何ら問題は生じないだろう。ちなみに、債券自警団は日銀にもプレッシャーをかけている。日本の10年国債の金利は日銀がコントロールしており、0.25%で張り付いているが、SWAPの10年については、下のチャートのように6月に続き、再び急上昇して0.6%台を超えている。

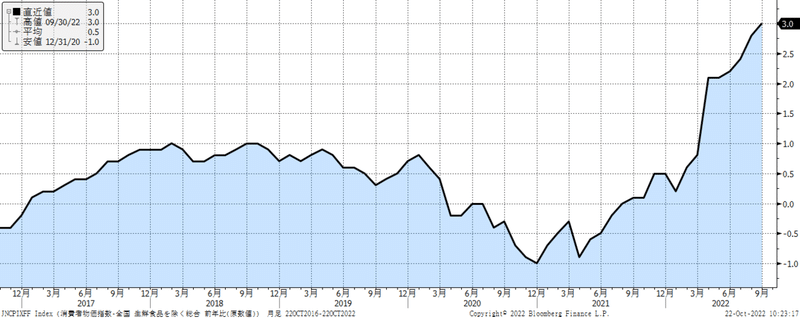

債券自警団は、日銀が円安圧力に負けて、政策変更をすることを促しているのだ。しかし、この種の取引はこれまで日銀の全勝である。6月の時も金利は上昇したが、結局、このシナリオで勝負したプレイヤーは、その後の金利低下で全員負けたということだ。今回は、前回よりも更にプレッシャーを高めているが、今回も日銀の圧勝に終わるだろう。しかし、日に日にプレッシャーは強まっていることは間違いない。日本の生鮮品を除く消費者物価指数はついに3%に到達した。(下図)

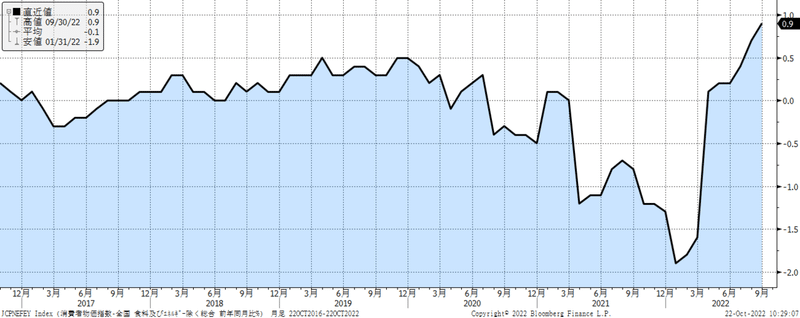

但し、米国のコアCPI6.6%に該当する、食料・エネルギー除きの日本のCPIは以下の通り、まだ0.9%に過ぎないが。

また、政府が介入を実施して「行動」していることも、日銀にはプレッシャーとなるだろう。但し、岸田政権の支持率が低下しているものの、岸田降ろしのような声は全く聞こえてこない。自民党内に現在は、岸田首相に代わる人がいないのだ。何といっても最大派閥の安倍派では会長すら決まっていないのだ。そして岸田政権についても支持率低下は、旧統一教会に絡む支持率の低下であり、実はインフレ対応等については、それなりの支持を得ているのだ。この状況下では、岸田政権から日銀へのプレッシャーもないであろう。日銀金融政策決定会合前は、市場は神経質になると思うが、結局いつもの日銀金融政策決定会合に終わるだろう。株式市場は米株市場が最初の山場となる来週をポジティブに終える場合、底打ちへの期待が優勢になるだろう。もともと中間選挙から来年の米株のアノマリーは強力であるし、既に株式市場は相応に悪材料を織り込みつくしてきた。中国の共産党大会後の習近平に権力が集中し過ぎるリスクはあるが、中国株もご祝儀買いで上昇しやすいはずだ。米中株価にサポートされ、日本の決算も良好なら、日本株もいよいよ2万7千円で底固めして、2万8千円回復を目指すのではないだろうか。来週のレンジは26,750~28,000を想定している。

この記事が気に入ったらサポートをしてみませんか?