来週の相場見通し(9/4~9/8)

1.はじめに

ここ最近の市場では、「米国長期金利の不安定リスク」と「中国経済リスク」という2つの不透明要因がテーマであったが、短期的にはこうしたリスクが軽減され、市場はリスクオンムードで推移している。米国については、ソフトランディングの重要な要素である「労働市場の鈍化」というFRBが待ち望んでいた状況が、ようやく見え始めてきたようだ。ここから大事になってくるのは、次の点だ。

・労働市場の鈍化は本物か?

・労働市場の鈍化が本物の場合、個人消費への影響は?

市場はファンダメンタルズへの関心をますます強めるということだ。今週は、米国、中国について、足元の状況を整理していく。

2.米国について

① 米国労働市場と米長期金利

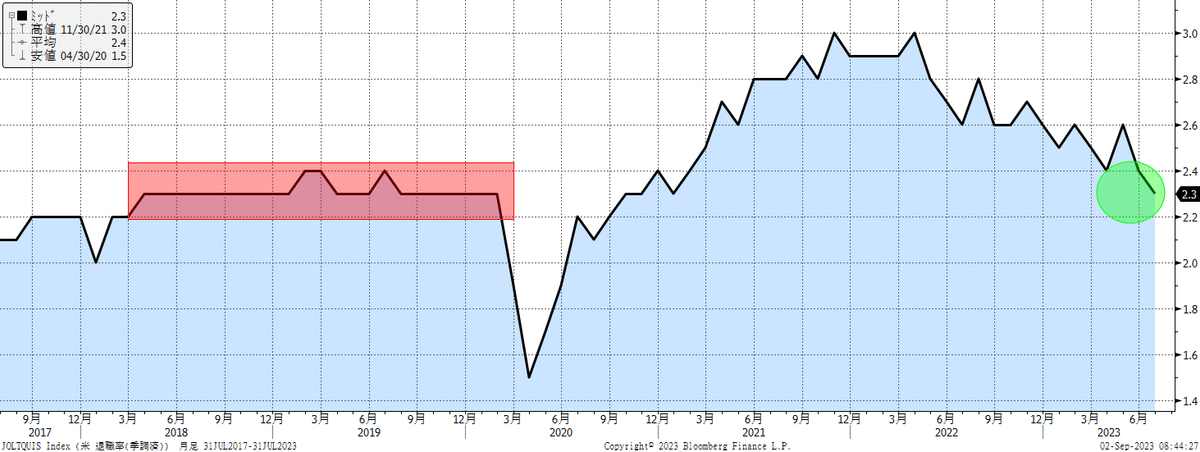

米国の長期金利上昇は、8月の市場のテーマであった。米国経済の好調さとジャクソンホール会合での中立金利引き上げの可能性に対する警戒感から、超長期を中心に金利が上昇し、30年金利は節目の4.5%近辺まで上昇する局面があった。10年金利も4.3%台半ばまで上昇した。しかし、ジャクソンホール会議を無風で通過したことや、パウエルFRB議長も注目している求人件数が顕著に減少したこと等を受けて、長期金利はその後大きく低下した。下のチャートは求人件数の推移だ。求人件数が882万7千件と久しぶりに900万件を割り込み、失業者1人あたりの求人件数が1.5件まで低下したことは、FRBにとっては朗報である。但し、コロナ前の2015年~2019年末までの平均は赤いラインの630万件程度であり、まだ正常化しているとは言えない。失業者1人あたりの求人件数も、市場が注目しているのは1.2件というラインである。とはいえ、チャートのように明確に求人件数が下がってきていることは確かであり、この求人件数の鈍化が、米金利の低下を促したことは間違いない。

自発的な離職率も2.3%に低下した。自発的に仕事を辞めるのは、賃金の高い良い職が見つかるからであり、この離職率が低下している点は重要だ。そして、この自発的な離職率は2019年のラインまで戻ってきたということだ。

② 米国雇用統計

今回の雇用統計は、労働市場の鈍化への期待が高まっている中で迎えた。今回の雇用統計の内容にも強弱はあるものの、一言で言うなら、「FRBにとって望ましい結果」である。まず下のチャートのように、失業率が前月の3.5%から3.8%に大きく上昇した。依然として、完全失業率に近いが、FRBの6月の経済予測では23年末の失業率は4.1%であり、FRBの見通しに沿って、失業率は上昇してきたことになる。

今回の統計では、白人の失業率が大きく上昇した。これまで、黒人やヒスパニックの失業率は上がったり、下がったりしてきたが、白人については割と安定していたが、今回の統計で上昇してきている点は注目したい。単月ではなんとも言えないため、次回の雇用統計で確認する必要があるだろう。

また、今回の雇用統計では、労働参加率の上昇も注目を集めた。下のチャートのように労働参加率は62%から62.6%程度のレンジ内で膠着し、コロナ前の水準に戻らない状態が継続してきた。労働参加率が上昇しないことが、賃金インフレの大きな要因であるのだが、今回は僅かとはいえ、このレンジをちょこっと飛び出した。今後の雇用統計で63%台に上昇していくのか、また赤いレンジ内に戻ってしまうのか、ここも注目点だ。

労働参加率について、年齢層別に見ると、もともとプライムエイジと呼ばれる25歳~54歳については、とっくにコロナ前の水準を回復していたが、今回の83.5%は過去の最高値近辺まで上昇した。フル回転だ。

そして、いつも話題になる55歳以上の労働参加率がコロナ前のレベルに全く戻らないという点についても、状況はまだ変わっていないものの、今回の統計では比較的大きく上昇しており、いよいよこの層が労働市場に回帰してきたシグナルかもしれない。先の労働参加率の63%台回復には、この55歳以上の参加率の改善が必須であろう。

労働参加率が上昇してくると、平均賃金は安定する。それはFRBにとっては、何よりも待ち望んでいた状況である。

労働市場の鈍化という点でも、業況が悪化するとまず首を切られやすい臨時雇用者数が低下している。これは、労働市場全体の先行指標として注目されるものだ。

同じように、フルタイムで働きたいが、パートタイムで働くことを余儀なくされている人なども含んだ広義の失業率も大きく上昇してきている。

これまでの米国労働市場の特徴は、リストラをしてしまうと、再雇用に苦労することから、経営者サイドは首切りではなく、雇用を抱えたまま、労働時間を短縮する人事戦略を取ってきたと指摘されてきた。下のチャートである。まだ僅かな変化だが、今回の統計ではやや短縮が止まったようにも見える。ついに企業が「余剰人員を確保しておく人事戦略」から、従来通り、リストラを優先する方向に変化してきたのかもしれない。

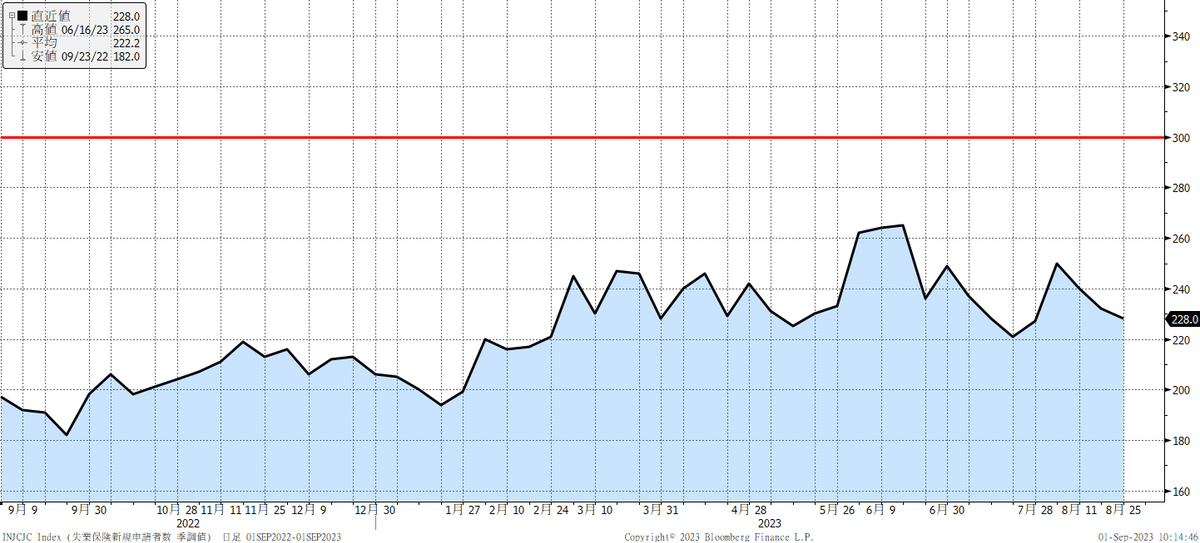

このように、いずれも単月データでは何とも言えない微妙さはあるが、労働市場の鈍化を示す兆候は表れている。但し、速報性の高い新規失業保険申請者数は、まだまだ堅調である。少なくとも赤いラインの30万件を超えてこないと、労働市場の鈍化を明確に意識することは難しいかもしれない。

さて、以上を整理すると、今回の雇用統計は、FRBの「現在の金融政策は引き締め的であり、景気を抑制している」という説明を裏付けた。すなわち、一段の利上げは必要ないとするハト派の説明力を高めるものだ。下のチャートは、1週間前と直近の市場の先行きのFF金利予測の変化を見たものだが、直近では年内の追加利上げ観測は消滅し、24年の利下げ度合いもやや大きくなっている。

③ 米長期金利の上昇は終わったのか?

これは、意見が分かれるところだ。このブログでも何度も取り上げてきたが、米長期金利のここもとの上昇は、FRBの利上げの思惑によるものではない。そうではなく、米国経済の構造変化(潜在成長率上昇や、自然利子率の上昇の思惑)に加えて、国債増発に伴うリスクプレミアムの上昇の思惑などがミックスしたもので、超長期金利のじりじりとした上昇によるものだ。米国30年金利は下のチャートのように、トレンドとして、まだ上昇基調にある。30年金利が緑色の網掛けの3.5%~4.0%のレンジ内に戻るまでは、全く安心できない状況だ。

米10年金利は、FRBの利上げ停止から利下げを織り込む2年金利の動向と、この上昇トレンドを維持している30年金利に挟まれて、上下することになる。そこでポイントになるのが、米国の景気動向と米国債需給であろう。労働市場の鈍化が本物だった場合に、それはソフトランディングになるのか、あるいは個人消費を急速に冷え込ませて、景気後退に突入するのか?という点は本質的に重要だ。

さて、週末の市場では労働市場の鈍化を示す経済データが出たにも関わらず、米長期金利は上昇して引けた。これは、どういうことだろうか?その要因の1つは、来週のレイバーデー以降の米国事業会社の起債ラッシュへの警戒感だ。例年、9月は1年で最も起債が多い月の1つであり、特にレイバーデー明け以降に集中する。米国債への需給はまだ不安定な中で、大型起債が相次ぐと、金利はするする上昇してしまう。しかし、本当にそのような大型の起債が出てくるかは分からない。水準も高いため、案外期待外れということもあるだろう。

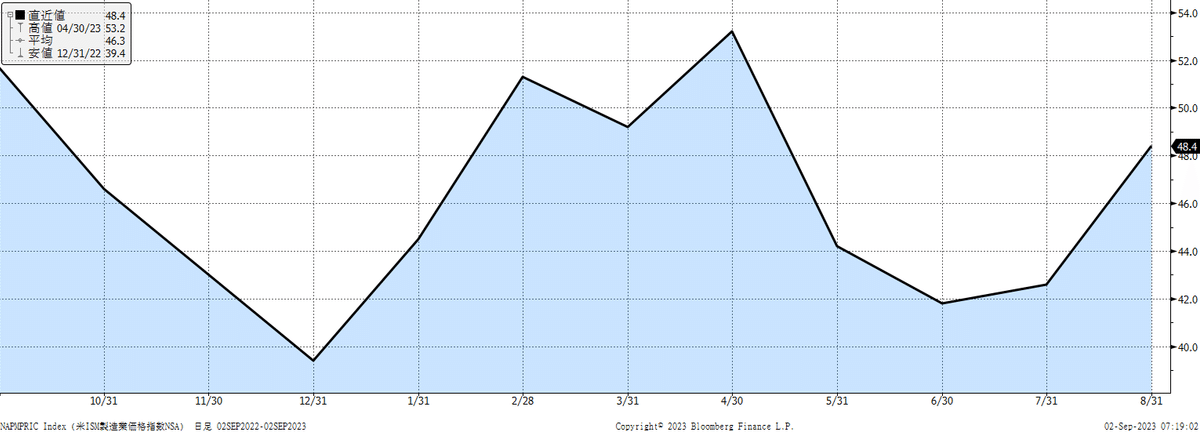

もう一つは、ISM製造業指数である。ヘッドラインも市場予想を上回ったほか、個別項目でも支払い価格が大きく反発し、景気の良さからのインフレの根強さが意識された。

またISM製造業指数の雇用指数が大きく上昇し、雇用統計の労働市場鈍化への期待を裏切る形になった。(下図)

こうしたことから、結局、米金利は上昇して引けたが、3連休前の動きであり、あまりナーバスになることはないだろう。米金利については、当面は3.85%~4.35%程度のレンジ内で推移しながら、米国経済の強さを推し量る展開になると想定している。

④ 米国の個人消費と景気

米国の8月消費者信頼感指数は、住宅ローン金利上昇やガソリン高の影響もあり、市場予想を大きく下回った。また、4-6月のGDPは速報値の2.4%から2.1%に下方修正された。米国の貯蓄率は3.5%まで低下した。(下図)貯蓄率とは、毎月の収入の中で貯蓄可能な比率であり、ストックではなくフローの状況を示す。フロー面では、かなり余裕がなくなってきている様子だ。

そして、ストックの面でも、サンフランシスコ連銀などは、コロナ禍の手厚いバラマキ政策による余剰貯蓄はこの7-9月期にも枯渇すると予測している。しかし、これについては各州が様々対策を打っており、ストックの過剰貯蓄の正確な状況は不明だ。米国の景気減速や景気後退論者のポイントは、労働市場の鈍化に加えて、学生ローンの再開、余剰貯蓄の枯渇等により、個人消費が急速に悪化するというシナリオが肝であり、個人消費動向は市場の最大の注目経済指標になっていくだろう。

さて、下の図は米国の実質金利だが、依然として2%に近いところで推移している。しかしながら、株式市場はこの水準に徐々に慣れ始めているように思える。米実質金利が2%を超えても、ハイテク株が動じないようであると、米国株はもう一段高の展開となりそうだ。

⑤ 米国政治リスク

米国の政治リスクも取り上げておこう。9月に入ると、米国議会の夏休みが終わる。具体的には、下院は9/12から上院は9/5から再開する。米国では予算年度は10月1日から翌年の9月末までであり、9月は来年度の予算を議会で成立させることが最大のイベントになるわけだが、これが全く進んでいない。もちろん、近年では恒例行事であり、政府閉鎖を回避するために、12月程度までの暫定予算(CR)を成立させて、協議を継続するのが一般的になっている。しかし、連邦政府の予算は12項目あるのだが、現時点では1つも可決されていないというのは大問題である。そして、下院ではマッカーシー下院議長と共和党の強硬派のフリーダムコーカスの関係が相当悪化しており、マッカーシーが民主党と暫定予算で合意した場合には、下院議長の座から引きずり降ろされるリスクも指摘されている。また、マッカーシー下院議長は、同時にバイデン大統領の弾劾の可否も判断を迫られている。民主党と協力するのか、フリーダムコーカスに歩み寄るのか、マッカーシー下院議長も難しい立場になっている。マーケット的には、10月から政府閉鎖に陥るのはリスク要因となるだろう。

また、このところ民主党院内総務のマコネル氏が、公衆の面前で突然硬直してしまうことがあり、国民の間で24年の大統領選における「バイデン氏の高齢問題」が再びリスクとして注目されている。この米国大統領選挙を巡る動向にも注目していきたい。

3.中国について

このところ中国政府が中国流の景気対策、不動産対策を矢継ぎ早に打ち出している。中国政府は、国内の金融機関に融資を積極化するように促していると報じられているほか、中国国有銀行は775兆円規模の住宅ローン残高の大半の金利を引き下げる方針を示したり、北京などでは住宅購入の際の頭金比率の引き下げなどが打ち出された。また債務問題が懸念されるLGFVや地方政府の債務再編についても様々な政策対応が検討されている。こうした中国政府の積極介入は既定路線だ。台湾総統選挙まで半年を切っている大事な局面で、共産党政府が中国経済を放置することは想定できない。時間稼ぎ策は、いくらでもあるのだ。

ところで、中国の不動産問題については、今更感はあるが、少し整理しておこう。住宅の購入者は、銀行から住宅ローンという形で融資を受ける。1つ目のポイントは、この大半がリコース型融資であることだ。リコース型とは、訴求される融資ということであり、簡単に言えば仮にマンションが完成せずに、住めないような事態になっても、住宅ローンの返済だけは残ってしまうということだ。さて、銀行から融資を受けた人は、不動産会社にお金を払い込む。この事前販売というのも、中国の特殊な慣行だ。マンションの完成前にお金を払い込んでしまうのだ。不動産会社は、マンションの完成前からキャッシュが入ってくるため、また次の開発に着手できる。不動産会社が開発用地を購入すると、地方政府の財源になるという構図だ。

これまでは、この仕組みが高回転していたことから、いわゆるレバレッジがかかる形で、中国の不動産市場は大きく成長してきたのだ。しかし、不動産市況が、中国政府の住宅規制(3つのレッドライン)で急速に冷え込むと、不動産開発業者は、マンションを完成させられないケースが出てくる。あるいは、完成させても安くしか売れなくなる。住宅の購入者は、いつまでたっても、購入したマンションが完成せずに、そこに住めないまま、住宅ローンだけを払い続ける。こんな状況では、新たに住宅ローンを組んで、購入しようとする人は、間違いなく躊躇するだろう。その負のスパイラルは、結局は「信用」の問題であるため、ひとだび傷つくと、自然に回復するには相応の時間を要するのだ。下のチャートのように中国の消費者信頼感指数は、前例のないレベルまで落ち込んでいる。ここまでダメージを受けると、信頼回復は容易ではない。ゆえに、中国共産党政府の介入は必要であり、最近の積極的な対応は正しい対応であると思われる。

これまでも繰り返してきたが、中国の抱える問題は根深いものの、中国政府は中国流の方式で対応をしている。そして、中国には相応の体力もある。下のチャートは、中国経済を見るときによく出てくるクレジット・インパルスであり、GDPに占める新規融資の比率を示している。下のチャートのように2014年から2015年や、2018年~2019年のほうが、足元よりもかなり落ち込んでいる。しかし、中国経済が崩壊したわけではないのだ。

また、中国の地方債務の悪化についても、確かに中国の地方政府が資金調達するためのプラットフォームであるLGFV(地方融資平台)の債券発行額は10兆ドルに迫り、いよいよ危ない等の声も聞かれるが、これも飛躍しすぎている。中国の地方政府の債務状況はかなりばらつきがある。例えば北京市や上海市の一般家計の赤字が名目GDPに占める比率は4%台と健全である。これに対して、青海省は40%超、甘粛省は30%、吉林省や黒竜江省が25%程度などと状況が悪い。例えばチベット自治区では100%を超える。このように地方政府によっては非常に危うい省もあるものの、中国経済の主要都市や主要な省に比べると規模も、その影響度も小さい。中国の場合は、情報の正確性も含めて、よく分からない部分も多いのだが、中国政府の地方債務への懸念とは、日本の名目GDPに占める債務残高が260%超だから、日本が危ないという議論と似ている。

従って、中国経済については、過度な楽観や過度な悲観ではなく、冷静に見ていくことが必要だろう。来週は中国の貿易統計、そして碧桂園のドル建て債の利払い状況等で、市場は一喜一憂しそうだ。