来週の相場見通し(4/17~4/21)

1.はじめに

現在、株式市場では幅広く二極化が起こっている。大手銀行は低金利を据え置いても預金が流入する一方で、中小銀行は高い預金金利を提示して、預金を留めおくことに苦慮している。当然資金利益が圧迫されることは明白であり、株価はなかなか戻らない。銀行の与信判断が厳格化することが予想されるなか、銀行借入への依存が高い不動産株は低迷する一方で、キャッシュリッチなGAFAMなどのビックテックは堅調な推移をしている。リートでもオフィスリートは直近1カ月で15%以上も下落したのに対して、データセンターや倉庫などのリートは小幅だがプラスだ。大衆向けの小売株が冴えない一方で、ルイヴィトンやフェラーリなどラグジュアリー株は年初来30%上昇する堅調ぶりだ。こうした株式市場の二極化は、景気後退や信用収縮への懸念が高まった際の典型的な値動きである。

一方で、債券市場やクレジット市場は、そこまでの二極化は確認されていない。後ほど取り上げるが、投資適格債やハイイールド債のスプレッドも安定している。債券市場でも、米国債は膠着感を強めており、質への逃避から米国債が買われ、新興国債が売られるなどの二極化の動きは確認されていない。この株式市場と債券市場やクレジット市場の相違はどう整理するべきだろうか?

恐らく、株式市場は、信用収縮や景気後退などが起こる「未来」を見据えているのに対し、クレジット市場は「現在」を捉えているのだろう。債券市場は、「現在と未来」の間に挟まれて、動きにくくなっている。そして、これはFRBにも該当する。FRBが「未来」を重視するなら利上げは難しい。むしろ利下げの準備が必要だろう。しかし、「現在」に目を向ければ依然としてインフレは水準としては高い状況であり、インフレ抑制を継続する必要がある。これまでは、明らかにFRBはデータ重視(data dependent)であり、「現在」に目を向けていた。しかし、金融不安の発生以降は、FRBの中からも、目線が「現在から未来」にシフトしているメンバーが出始めている。市場でも、FRBは「現在と未来」の間で揺れていると考えている。だから、金融政策に敏感な債券市場も「現在と未来」の間で佇んでいるのだ。今回は、現在の状況を確認しながら、未来のリスクの兆候を取り上げることがテーマだ。

2.経済指標データと流動性状況

① 中小企業楽観指数

金融不安が発生して以降、中小企業楽観指数の発表を待ち望んできた。速報性が高いからだ。下のチャートのように90.1まで低下した。3ヶ月ぶりの低水準だ。今回の金融不安は、米国の地方銀行が主役であり、その地方銀行と関係が深い中小企業に影響が最も早く出てくるはずであり、市場の注目は高い。

次のチャートは、中小企業楽観指数の項目である、「借入の容易さ」を示すDIである。前月から一気に4%も低下して、▲9%となった。

下のチャートを見てほしい。これは「借入の容易さ」の前月からの変化を時系列にしたものだ。3月は先ほど述べたように、前月から4%も低下した。この単月で4%の低下幅は、2001年9月の低下幅と同じである。2001年9月と言えば、大事件があった月である。そう「米国同時多発テロ事件」である。あの航空機がハイジャックされ、ワールドトレードセンターに突っ込んで、多くの民間人が犠牲になった大惨事である。あの時と同じインパクトに中小企業が直面しているというのはミスリーディングであり、誇大な評価だとは思うが、データ上は中小企業の事業環境への不安は相当に高まっていることは間違いない。

下のチャートは、中小企業の3カ月先の雇用計画であるが、こちらも一段と低下している。

このように中小企業を取り巻く事業環境は、相当に悪化している。これが単月の動きで、来月は回復するのか、一段と不安が拡大しているかに注目したい。

② 新規失業保険申請者数

新規失業保険申請者数も、「現在」を捉えるには優れている。下のチャートのように少しづつ申請者数が増加しているものの、コロナ前の2010年~2019年の平均は約31万件である。30万件を超えてこないと、労働市場が悪化しているとは、とても評価できないレベルだ。

下のグラフは、新規失業保険申請者数の多い州を左から並べたものだ。トップはカリフォルニア州で、2位はテキサス州だ。人口が多いので、もちろんトップの順位としては当然である。

問題は下のチャートだ。これは前週からの新規失業保険申請者の伸び率を示している。高い伸びと低い伸びをそれぞれピックアップした。これを見ると、カリフォルニア州は人口が多いから申請者が多いというだけではなく、状況が急速に悪化していることが分かる。また、コネチカット州などは前週から80%も拡大している。コネチカット州のグリニッチやスタンフォードといえば、ヘッジファンドやスタートアップの多い州で知られる。レイダリオのブリッジウオーターもコネチカット州にある。州単位では何やら変化が起こっている兆しがあるのだ。

これからは、各州で状況に大きなムラが出てくるだろう。既に前回のベージュブック(地区連銀経済報告)でも、地区ごとの状況の相違が取り上げられていたが、今後はますますその傾向は強まると思われる。そして、カリフォルアニ州でこれから起こることが、時間差を伴って全米に波及する可能性が高いと考える。カリフォルアニ州で信用収縮等が起こらないなら、全米規模でも問題とならないだろうし、全米で信用収縮が起こるなら、まずはカリフォルニア州で発生するのだろう。ちなみに、カリフォルニア、テキサス、フロリダの3州が米国経済に及ぼす影響はとても大きい。(下図)やや古いデータではあるが、この3州で米国の3割の人口、経済規模があるのだ。

③ 流動性状況

米銀の流動性状況について、一言で表現するとするなら、「安定」であろう。FRBの週次データも、もうほとんど見るべきところがない。これまでは新たな流動性プログラムであるBTFPの残高が拡大してきたが、この拡大がストップしたことが唯一注目点だ。すなわち、米銀はFRBから借りるだけ借りて、ひとまず足元の流動性が安定したのだ。再び、何かをきっかけとして、預金流出の動きが加速しない限りは、ほとんど変化はないと思われる。

FRBからの借入期間も、ほとんど変化がない。窓口借入からBTFPへのシフト等の動きも一服したようだ。

こうしたことから、市場のストレスも緩和している。セントルイス連銀の金融ストレス指数も下のチャートのように金融不安前のレベルに戻ってきた。

このように米銀の流動性も安定し、市場のストレスも和らいでいるにも関わらず、下のKBW銀行株価指数のチャートのように銀行株は低迷している。これは、株式市場が「現在」を見ず、この先の「未来」を見据えているからだろう。もちろん、株式市場はいつも未来を見ているのだが、足元ではそれが極端なことに特徴がある。

④ 商業用不動産ローンとCMBS、信用状況

米銀の商業用不動産ローンは右肩上がりで伸びてきたものの、金融不安以降は明確に縮小している。既にこの分野の一部では信用収縮が始まっていると言える。

商業用不動産への市場の警戒感は相当に強いため、個別行への不安は和らいでも、金融ストレスが解消されても、CMBSのスプレッドはワイドニングしたままである。ここが今、最もストレスに晒されている分野だ。

とはいえ、冒頭に述べたがクレジット市場全般では、まだ懸念は顕在化していない。下のチャートは投資適格債のスプレッドだが、一時は節目の1.5%を超えて警戒水域に入ったが、現在は安定領域に戻った。

最も脆弱なハイイールドのスプレッドでさえ、下のチャートのように安定している。本当に信用収縮から、景気後退に至るのなら、このスプレッドは8%は越えるだろう。

⑤ インフレ関連

今週はCPIとPPIが発表された。色々なところで詳しく取り上げられているので、ここでは深入りしない。ポイントだけ絞ると、ヘッドラインの総合CPIはエネルギー価格が3.5%も低下したこと、食料品が2020年半ば以降で最も弱い0%になったことで、市場予想よりも大きく鈍化した。食料品は肉類、野菜、果実類など家庭食が目立って低下した。パウエル議長も注目しているスーパーコア(コアサービスから家賃を除いたもの)は、依然として前月比+0.4%の上昇となり鈍化してはいなかった。家賃については大幅に鈍化し、2022年の初旬以来で最も低い数値になったことは、FRBにとっても明るい材料となっただろう。自動車価格は新車が0.4%上昇する一方で、中古車が0.9%低下するという強弱混合であった。総じて言えば、想定の範囲内のデータであり、あまりサプライズはなかったと言える。但し、ベース効果もあり、CPIが6月頃まで4%台に向けて低下していくのはベースシナリオであり、市場で意見が分かれるのはそこから先だ。3%~4%でインフレ率が下がらなくなり、高止まりするという見方と、2%目標に向けて低下していくという見方がある。この議論は結構面白い。サマーズ元財務長官と、元IMFのチーフエコノミストであるブランシャール氏の意見対立として市場でも注目されているので、また別途取り上げたいと思う。後で述べるが、IMFが最新の世界経済見通しを発表したが、現在のIMFはブランシャール氏の立場に近く、インフレが高止まるというより、ディスインフレになる未来を警戒しているようだ。

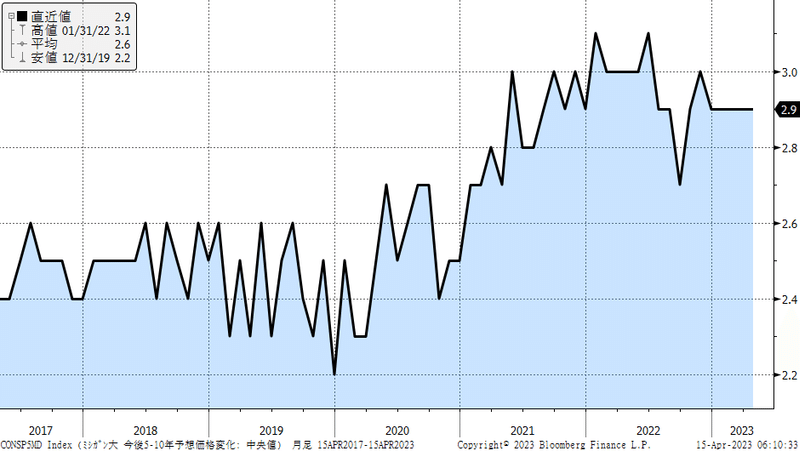

最後にインフレ項目として、ミシガン大学のインフレ期待を取り上げておく。1年先のインフレ期待が先月の3.6%から4.6%に1%もジャンプアップしたのだ。ガソリン価格の上昇を反映しているのだが、1年先インフレ期待と賃金上昇率には関係性があると分析されているため、市場の警戒感を高めた。今週末はこのデータにより、金利は多少上昇したと思われる。

但し、ミシガン大学の5年先インフレ期待は2.9%で安定しているため、人々の趨勢的なインフレ期待が上方シフトしているわけではない点は、FRBにとっては安心材料だ。(下図)

3.IMF世界経済見通し

IMFの世界経済見通しが公表された。まずは成長率見通しを見ておこう。

今回の注目の1つは米国の今年の成長率である。3月の上旬にOECDが成長率見通しを発表した。米国の金融不安前である。米国の成長率を0.5%から1.5%に大きく上方修正していた。その後に金融不安が発生し、FRBは3月のFOMCで成長率見通しを発表したのだが、なんと0.4%に下方修正した。OECDとは全く異なる見通しを示したのだ。すなわち金融不安の影響を反映しているというわけだ。そして、今回IMFの見通しが出てきた。言うまでもなく、金融不安から1ヵ月経過したうえでの判断となるが、上の表のように前回から0.2%上方修正されて1.6%の見通しになった。OECDの見通しに近い。このOECDからFRB、そしてIMFという流れで見ると非常に面白い。また、金融安定性報告書の中では、NBFI (ノンバンク金融仲介機関)の脆弱性と監督、規制の強化が謳われているほか、今後の先進国初の信用収縮が新興国に打撃を与えることを懸念していた。NBFI、いわゆるシャドーバンクについては今年から来年のキーワードになるかもしれない。今回の金融不安については、リーマンショック型ではなく、1980年代のS&L危機に近いとの認識を示していたが、私もこれに同意する。

さて、毎度のことだが、IMFの論文のタイトルを確認しておこう。このタイトルを並べるだけで、ここまでの世界経済の推移が何となく分かるから、意外と役に立つのだ。頭の整理として使うといいだろう。

4.来週の相場見通し

①日銀の金融政策と日本株

植田新総裁の日銀がスタートした。就任会見等では、現時点でのYCC政策の維持は適切として、早急な方向転換の可能性は否定している。しかし、YCCの修正は事前アナウンスが難しいことや、日銀の債券市場調査サーベイでも、機能度判断DIが過去最低の▲64まで低下していることから、YCC撤廃に向けた方向性に変化はないと思われる。就任前には、植田総裁も「金融政策の変更にサプライズが必要な時もある」と発言しており、4月以降の日銀の金融政策決定会合では、いつでも政策変更があり得ると考えていたほうが良いだろう。足元ではイールドカーブの歪みは解消されているとはいえ、YCCの根本的な問題点が消えたわけではなく、金利が上昇すれば、日銀は無限に国債を買わねばならないことに変わりはない。但し、政府とのアコード修正や、マイナス金利解除については、市場とのコミュニケーションを十分に取るだろう。ここにサプライズは不要だ。すなわち、就任以降の植田総裁の発言を鑑みるに、マイナス金利解除の時期は相当に後退したと見るべきだ。下のチャートは、日銀が計測する日本の需給ギャップである。これまで需給ギャップが縮小するという好ましい流れで推移してきたのだが、直近では再びギャップが拡大している。日銀からすれば、マイナス金利を解除できるような状況ではないと言える。

さて、マイナス金利が解除されないと、銀行の資金利益(貸出による)は改善しない。マイナス金利が解除されずに、YCCだけ撤廃されて市場の長期金利が上昇するのは、銀行の資金利益を改善させず、保有している有価証券の含み損益だけを拡大させることから、銀行株にとっては全体的には良くない。もっとも、日本の銀行の多くは既に円債残高を縮小し、金利が上昇したら新たに積み上げることで、有価証券の資金利益を底上げしたいと考えているので、YCCの解除が行われないことも収益計画が狂うことになり、リスクとなっている。

いずれにしても、今のところ株式市場は植田総裁を好意的に捉えている。これが実際に政策判断を行う中で、維持されるのか、失望になるのか、現時点では分からない。とりあえずは4月末の金融政策決定会合に注目したい。

海外投資家のフローを確認しておこう。下の図は、リートへの海外投資家のフローであるが、昨年から今年まで売り越しが継続してきたが、3月は小幅ではあるが買い越しになっている。米国の金融不安で、日銀アタックどころではなく、ポジションが解消されたのだろう。

日本株へのフローは下の図である。3月は結局、2兆円を超える売り越し額となった。月間ベースでは岸田政権誕生後では2番目の大きさの売り越し額だ。4月はバフェット氏の日本株の追加投資の報道などもあったが、今の所は小動きである。

日本の明るい材料として、高い利益見通しが維持されていること、設備投資意欲が強いこと、インバウンド需要の回復、東証のPBR1倍割れ改善要請、春闘での高い賃上げ率、植田総裁が金融緩和政策を維持していること等が挙げられるが、あまり注目されていない項目として、税収を指摘しておこう。下のチャートのように、消費税、法人税などが大きく伸びる中、一般会計の税収は過去最高を大きく更新している。要するにインフレ的な環境になると、税収は勝手に増えるのである。従って、日本の財政状態は悪いものの、インフレ環境が維持されると、プライマリーバランスも自然に黒字となる。政府においては、インフレは善、デフレは大悪なのだ。この税収増を活かして、岸田政権が成長戦略を進めるなら、海外投資家を日本株に引き付ける材料になるだろう。

②米国の決算発表本格化

まずは今週末に発表された米銀決算を総括しておこう。一言で言うなら、「大手は万全」である。

22年度の米銀を簡単に振り返っておこう。大手商業銀行は増収減益、投資銀行の2社(GSとモルスタ)は減収減益であった。純利益はJPMが▲22%の376億ドル、シティが▲32%の148億ドル、ウエールズファーゴが▲39%の131億ドルだった。ちなみに、ウエールズ・ファーゴは商業銀行の大手の中で、唯一減収でもあった。22年度は純金利収入自体は2割以上も増加したが、インフレによるコスト増加に加えて、投資銀行関連手数料の急減により、減益となったという構図だ。ちなみに投資銀行関連手数料は1位がJPMの約71億ドルであるが、前年比では▲47%であり、2位のゴールドマン・サックスも▲44%という状況であった。特にゴールドマン・サックスは昨年10月に大規模な組織再編に着手し、今年の年初には6%の人員削減も発表しているなど、苦労している。

こうした中で、今週末にはJPMなどの大手が決算を発表した。純金利収入の予想以上の改善により、いずれもアナリスト予想を上回る決算となった。同時に貸倒引当金もかなり積んでおり、今後の景気後退に備えている。

(預金動向)

・JPM:2%増加

・シティ:横ばい

・ウエールズファーゴ:横ばい

大手行は預金金利を極めて低く抑えているにも関わらず、預金は流出していないことが示された。JPMは0.01%の預金金利でも預金残高が2%も増加している。トップ行の強みといったところか。

(純金利収入)

・JPM:+49%増加で予想を上回る

・シティ:+23%増加で予想を上回る

・ウエールズファーゴ:+45%で予想を上回る

FRBの利上げにより、預貸利ザヤが急拡大しているため、何の努力をしなくても、純金利収入は増加。日本の銀行にとっては、羨ましい状況だ。

(貸倒引当金)

・JPM:11億ドル(予想より多い)

・シティ:20億ドル(予想より多い)

・ウエールズファーゴ:12億ドル(予想より多い)

既に昨年の段階で大手6行の貸倒引当金総額は60億ドルに達している。更に積み上げられており、景気後退への備えは進んでいるだろう。

問題は、来週以降の決算発表だろう。下の表は、金融関連の決算をピックアップした。ネットフリックスやテスラなどは個人的に関心が高いため、盛り込んでいる。白色が大手銀行、黄色の銀行が中堅銀行であり、薄い青色が小規模銀行だ。チャールズ・シュワブは大手だが、満期保有のモーゲージ債投資比率が高く、大きく売り込まれている銘柄なので色を変えている。来週は、このように中堅から小規模の銀行決算が出てくるため、注目したい。

③ ベージュブックに注目

来週はベージュブックに注目している。前回のベージュブックでは、6つの地区で経済活動に変化なし、6つの地区で緩やかに拡大が報告されている。ベージュブックは個別項目があり、その中には「商業用不動産」、「金融サービス」、「雇用」などが分けられているが、前回までは商業用不動産は総じて堅調であった。今回のベージュブックは、金融不安を受けた最初の報告となる。新規失業保険申請者数の項目で説明したように、各州でばらつきが出ている。今回もサンフランシスコ地区連銀の報告内容は、よく見ておきたい。

④ 債務上限問題

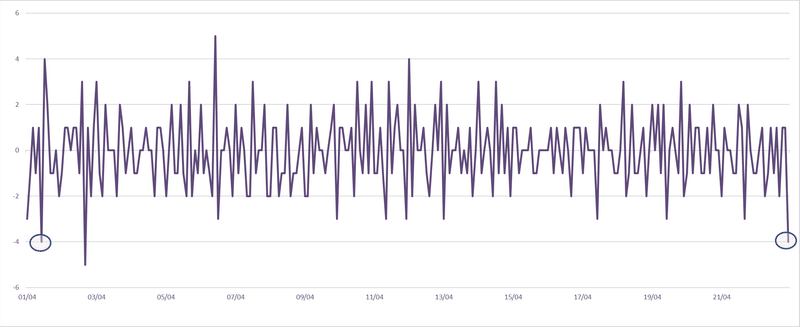

来週、マッカーシー下院議長がスピーチする。マッカーシー氏は、債務上限問題について、24年5月頃まで一時停止する法案をまとめている。大統領選の直前まで、この交渉カードを引き延ばして、有利な譲歩を引き出そうとしているのだろう。そんな状況なので、民主党と共和党の債務上限を巡る議論は進展していない。下のチャートは、米国のCDSである。CDSは普段、やばい国の状況を確認する際に使用するので、米国のCDSなど話題にもならないのだが、下のチャートのように1年物CDSが急上昇してきている。債務上限問題のリスクが市場で少しづつ意識されてきている。

さて、来週のマーケットであるが、基本的には米国企業決算に一喜一憂する展開が見込まれる。但し、米国株は先行きに対して相当にネガティブな中でも、ハイテクを中心に株価は底堅い。中小金融の決算を市場が消化できるようであると、S&P500はいよいよ4,200という、ここ最近では定着できない水準を超えてくる可能性もありそうだ。もちろんEPSの下方修正は継続するため、米国株が割高になっていることは確かだろう。しかし、それを許容するのはFRBの利上げ停止から利下げ期待である。逆に言えば、市場の利下げ期待が崩れるようだと、米国株も上値を追うことは困難と思われる。日本株については、2万8千円台は上値の重い水準ではあるものの、米国で決算発表を機に銀行不安が再燃しないのであれば、GW後には年初来高値を更新していくと想定している。来週はまだ底固めの展開を見込み、27,800円~29,000円程度を想定している。

この記事が気に入ったらサポートをしてみませんか?