来週の相場見通し(3/25~3/29)②

1.日銀の政策変更

(1)円金利とドル円相場

注目されていた日銀金融政策決定会合では、マイナス金利政策の解除のみならず、YCC政策、当座預金の3段階構造、ETF、J-REIT買い入れ、フォワードガイダンス、オーバーシュート型コミットメントなども同時に撤廃された。しかしながら、市場では既に織り込み済みであったことや、日銀が追加利上げを急ぐことはないとの思惑が強く、決定会合後には円金利は低下し、為替相場では円安が急進し、日経平均株価は再び4万円台に上昇した。金融政策のメディアを通じた事前リークなど、色々と問題点は多いだろうが、いずれにしても植田総裁は使命である「出口戦略」に動いた。

円金利を取り巻くムードもすっかり変わり始めており、ブルムバーグ社の47人のエコノミストへの調査によれば、追加の利上げについては、7月が23%、10月が26%と最も多い回答になっている。24年末の予想の中央値は0.25%だ。更にバランスシートの縮小についても、今年中に着手されるとの予想も増えている。

ここで円債の機関投資家の売買動向を確認しておこう。

まず超長期債であるが、都市銀行の動きは鈍い中で、地域金融機関が投資を増やしている。生損保は本来の主体としては、動きは鈍い。様子見をしているようだ。

長期債については、地域金融機関が1月に2800億円、2月に3400億円と2ヵ月連続で大きく買い越している。円債への回帰に動いているようだ。一方で都市銀行は2月に▲7100億円の大きな売りが出ており、その動向は対照的だ。

次に中期債であるが、地域金融機関が大幅に投資を拡大している。1月が2100億円、2月は一気に9900億円の買い越しである。中期ゾーンの金利が上昇して、地域金融機関の購入ゾーンになったのであろう。

上記のように地域金融機関の円債投資が目立っている。それは何故なのだろうか?

地域金融機関においては、日本の円金利の上昇は限定的との見方が依然として非常に強いようだ。今回の日銀金融政策決定会合では、中村委員がマイナス金利解除に反対し、野口委員がYCCとマイナス金利の同時撤廃に反対した。両委員の反対の根拠は、中小企業の業績回復の遅れ等であるが、確かに法人企業景気予測では、今年の1-3月期は中小企業の景況感は大きく減速している。大企業が大きな賃上げを行うことで、中小企業も人材確保のために賃上げを余儀なくされることや、4月以降の物流2024年問題によるコスト増も想定される中、日銀の金融政策変更は脆弱な中小企業に影響が出る可能性はある。日頃から中小企業との関係が深い地域金融機関は、中小企業において今年のような賃上げは持続的ではなく、日銀の金利引き上げも限定的との見方が強いのだろう。

とはいえ、日銀は金融正常化への歩みを決断した。この先に日本の景気が急速に腰折れしても、マイナス金利政策や非伝統的な金融政策への回帰は困難だ。日銀の間違いを認めることになるからだ。従って、これから先の日本経済が落ち込んでいくと、金融政策には期待ができないため、財政政策に頼らざるを得なくなる。しかし、今後、日本の金利が上昇するなかでは、財務省は大きな財政政策を嫌がるし、その財源は増税となりやすい。この点は後ほど取り上げたいと思うが、「増税」というのは、ここから先の日本株のリスク要因である。

次に、日銀のバランスシート縮小であるが、月額6兆円の買い入れがどのようなペースで出口に向かうのかは分からない。しかし、月額6兆円という需要が消えるのは、上記の機関投資家の月次の売買動向と比較しても、それなりにインパクトがあるだろう。

さて、日銀金融政策決定会合後の動きとして興味深いのは、為替相場の動向と銀行株の動向だ。為替相場では円安が進み、銀行株も堅調に推移している。銀行株については、2006年の量的緩和解除、ゼロ金利政策解除のケースでは、まさに解除時点が株高のピークとなり、その後は大きく下落したものだが、今回は今のところ銀行株は堅調に推移している。当時とは何が異なるのだろうか?銀行株、特に地銀株については、また別途取り上げようと思う。

今回は、円安について考えてみたい。金融正常化のための利上げを実施したのに円安が進むとしたら、それは何を意味するのだろうか?次のような要因が考えられるだろう。

① 更なる利上げの懸念がない。(悪材料出尽くし)

② 日銀の対応が不十分、更なる利上げの催促(ビハインド・カーブ)

③ 日銀の金融政策とは無関係な強力な円安フロー

④ 重要なテクニカル水準が近いことによる投機的なチャレンジの円安

⑤ 米国の金融政策(金利は下がらない、実質金利の上昇等)

まず①だが、市場では更なる利上げの話が出ているため、悪材料出尽くしという状態ではない。但し、それでも日銀の利上げは0.5%程度が限界と見る向きが大勢であり、追加利上げはあるものの、それほど大きな利上げ幅ではないという安心感があることは円安材料にはならなくても、円高材料にもならない。市場のムードとして、「円高材料でないなら、円安材料」という構図なのかもしれない。

次に②であるが、ビハインド・カーブに陥っているなら、もっと長期金利に上昇圧力が生じるはずである。この点は、まだ金融政策変更から日が浅いため、なんとも言えないが、今のところそのような状況になっていない。今後、長期金利が速いスピードで上昇するなら、催促相場に陥っている可能性もあるため注意しておきたい。

③については、新NISAに伴う海外投資フローが意外に大きいことが分かってきた。こういう報道が多くなるだけでも、円安材料となる。

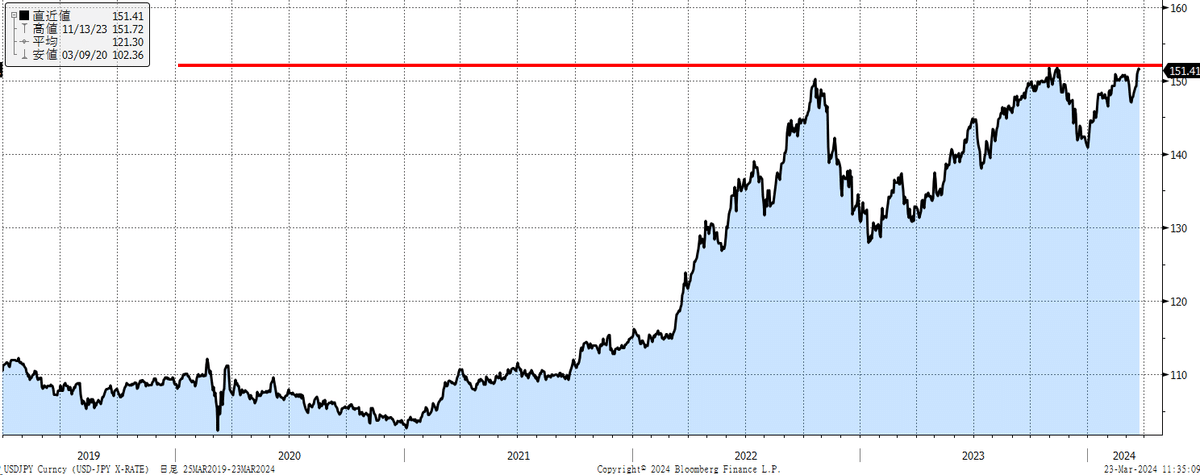

最も可能性が高いのは④かもしれない。下のドル円チャートを見れば、152円という重要な水準をトライしたい展開になるのは当然だ。ここまでドル円相場はレンジを抜けると、5円ほどレンジが上方シフトしてきたことから、152円を超えていくと、157円くらいまでの円安が視野に入る。そういうテクニカル的な動きがあるのだろう。

⑤については、もしも先般のFOMCがタカ派的なものであった場合には、強烈なドル高円安理由となったであろうが、FOMCがハト派に終わったことで、杞憂に終わった。しかし、もしもFOMCがタカ派であったなら、一気に152円を上抜けて、今頃は155円トライの展開になっていたかもしれない。

さて、私の予想であるが、私は米金利が低下基調に入ると見込んでいるため、結局ドル円相場は大きく円安にならないと予想している。152円はあまりに近いため、抜ける可能性もあるが、仮に抜けたとしても、そのままレンジが一段円安方向にシフトする展開は回避されるのではないだろうか。そのうち、米金利低下に反応して、150円を割り込むだろう。146円から150円くらいのレンジ内でもみ合うのがメインシナリオだ。

ところで、今の日本の状況を状況証拠だけ羅列すると、次のようになる。

・強烈な株高

・インフレ社会

・持続的な通貨安

・金利引き上げ

・政権の支持率低迷

・国民の生活レベルの低下

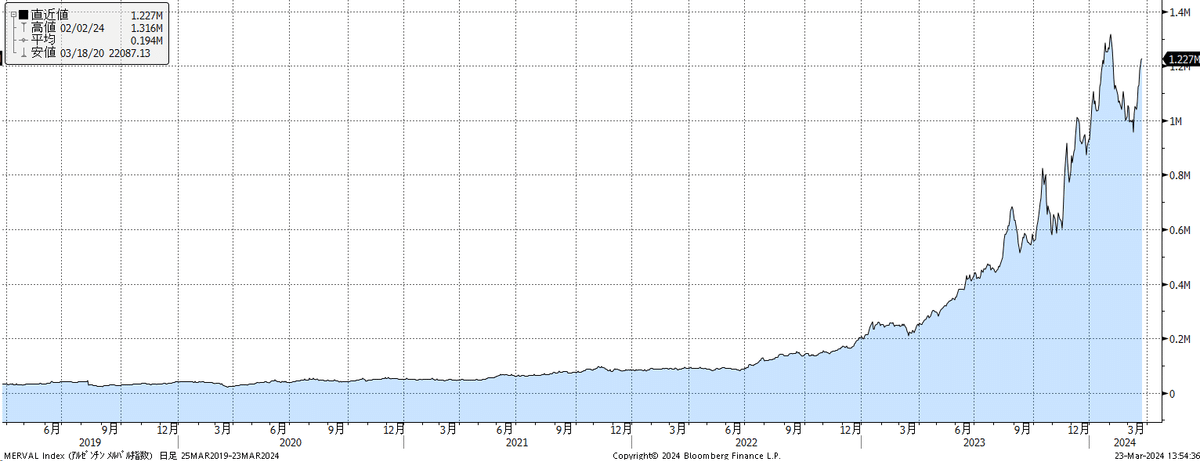

実は、この日本の状況の大先輩がいる。それはアルゼンチンである。アルゼンチンの株価は大きく上昇している。しかし、ちっともハッピーではない。その株高は、とんでもないインフレ率と通貨安によるものだからだ。国民は貧しくなり、ついに昨年ミレイ大統領と言う異色のリーダーを誕生させることになった。

みずほ銀行の唐鎌氏が、今の日本の株高は「日本が先進国から中進国へ転落していることによる株高」である可能性を指摘していたが、状況証拠は確かにそのような疑惑を感じさせるものがあるだろう。日本がアルゼンチンと同じというのは飛躍が過ぎるものの、アルゼンチンの事例は「株高だから良いというわけではないこと」を教えてくれる。念頭に置いておきたい。

(2)円金利上昇と増税議論

これから円金利が徐々に上昇するとなると、政府の国債発行によるコストは増加していく。内閣は調達コストとして1.5%、財務省は保守的に1.9%までを想定しており、現状の円長期金利は政府の想定よりもかなり低い位置にある。しかし、徐々に円金利が上昇していくと、財務省としては増税を意図してくるだろう。問題は、その時の政権がどういう政権であるかだ。もしも岸田政権が倒れて、次の政権に財務省の影響力の強い人物等が就任している場合には、色々な形で増税が試みられることだろう。これは、株式市場にはネガティブとなる。好調な日本株ではあるが、「増税」議論が盛んになった瞬間に、大きな調整を迎えるかもしれない。要注意テーマであろう。

(3)日本株

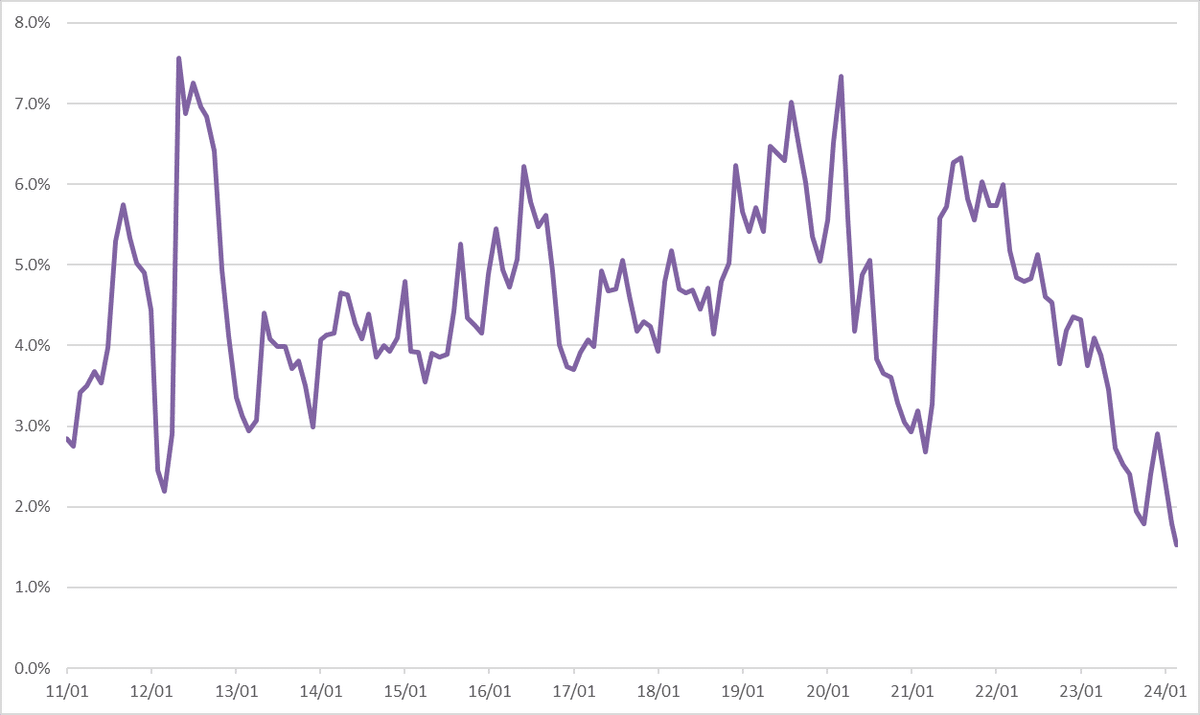

日本株が再び史上最高値を更新した。結局3月4日の高値は、新たな高値にはならなかった。繰り返しになるが、日経平均の天井を決めるのは市場である。史上最高値を何十年ぶりに更新した株式市場が、どこまで上昇するかなんて、よく分からない。私は、もうオーバーシュートの領域だと思っているが、短期的には一段と上昇して、とんでもない高値を付けても不思議ではない。しかし、いずれ市場は冷静になり、企業業績との見合いで折り合いをつけるだろう。下のチャートは、日経平均と米国債のイールドスプレッドである。よく日経平均と「円債」のイールドスプレッドで、日本株は割安だと指摘する人がいる。しかし、投資家にとってしばらくの間、円債とは投資対象というよりも、「円の置き場」である。株式投資をするうえで、株式に投資するのが有利か、円債に投資をするのが有利であるのか、そういう視点で日本株のウエイトを変化させるプレイヤーなどいないだろう。超割高な円債に対しては、いつでも株式は割安になってしまうからだ。

もしも債券と株式を比較したいなら、日本株の見合いとしても、米国債を使うべきだろう。特に海外投資家が日本株を投資するのか、債券投資を選ぶのかという際には、米国債を使用するほうがいいに決まっている。下のチャートが示すように、日本株は米国債に対して、どんどん割高になっている。これまでは米国債投資が人気がなかったので意識されなかったが、ここから世界的に利下げサイクルに入り、債券投資の魅力が増すなかでは、この米債に対する日本株の割高さは、外国人投資の日本株投資を慎重にさせる可能性がある。その点は、今後は注目して見ていくべきだ。

2.来週のポイント

来週は3月の実質的な月末週であり、日本の多くの会社においては決算期末の直前の週でもある。今回については、米企業年金の大規模なリバランスが予想されている。米国株式市場から、米国債券市場に相当額の資金流入があるようだ。これは各社がそれぞれ集計して見通しを立てているので、実際には分からないものの、長期債、超長期債をサポートすると思われる。FOMC以降に金利が低下基調になるなかで、こうしたリバランスフローで、一段と大きく金利が低下する場合には、市場では「金利低下トレンドが開始された」というムードが出てくる可能性がある。そうなると、FOMCを警戒して、米国債を買い遅れている債券マネージャーなどが、米国債購入を急ぐことになり、結果として金利はより低下しやすくなるかもしれない。29日には注目のPCEもあるが、市場は既に先般のPPIを受けて、上振れる可能性を織り込んでいることや、この金曜日はイースター休暇のGood Fridayで市場は休場、債券市場は短縮取引日のため、波乱材料にはならないかもしれない。

また、この週末にはモスクワでテロが発生しており、地政学リスクが意識される展開だ。ところで、フォーリン・アフェアーズに掲載されたハル・ブランズの「戦争の足音」という寄稿が話題になっている。彼のポイントは、ウクライナ戦争とイスラエル戦争という別々に発生している地域戦争が、やがてよりグローバルな1つの戦争に統合される可能性について言及している。これは、まさに第二次世界大戦のときの構図である。当時は欧州ではドイツが戦争を拡大させていた。アジアでは日本が中国と戦っていた。それぞれ当初は別物だったのだ。しかし、日本の真珠湾攻撃により、米国が参戦すると、第二次世界大戦という1つのグローバル戦争に統合されて、より激しく悲惨な戦争に発展したというものだ。現在もウクライナ戦争が未だに継続する中、当初は数カ月で終わると思われたイスラエル戦争も長引いている。そうこうしている内に、紅海ではフーシー派の攻撃が過激化し、国際貿易の輸送ルートとしか使えなくなった。ここに、仮にアジアで台湾有事等が発生すると、それぞれの戦争が大きなグローバル戦争に急発展してしまう可能性があるということだ。その台湾では、ここ最近は金門島周辺で色々な危険な動きが起こっていることは目を光らせておく必要があるだろう。今のマーケットは、地政学リスクに慣れてしまい、こうした地政学リスクをあまりに軽視している向きがある。そういう慢心の戒めとして、ハル・ブランズの「戦争の足音」などを一読することをお勧めしたい。

この記事が気に入ったらサポートをしてみませんか?