来週の相場見通し(5/29~6/2)

1.はじめに

債務上限の「Xデー」が迫っている。まずは、債務上限問題のアップデートから始めよう。米金利市場でもいくつか重要な動向がある。フィッチが米国債のアウトルックを「ネガティブ」に引き下げた。どんな点に注目すべきかも取り上げる。そんな中で、米国ではエヌビディアの好決算に代表されるようにAIブームに沸いている。日本株はバブル後の戻り高値を超えて、堅調な地合いを継続している。一方で中国株は対照的に冴えない動きだ。株式市場も包括的に見ていこう。長くなりそうなので、二回に分けて整理しようと思う。今回は1回目だ。

2.債務上限問題アップデート

①現在の状況

4月26日にマッカーシー議長が共和党案をまとめて、下院でぎりぎり可決された。この可決された法案は「LSG法」と呼ばれている。「The Limit、Save、Grow Act」の略だ。その法案が叩き台となって、バイデン大統領との交渉が開始された。共和党が主張しているのは10年で4.5兆ドルの債務削減だが、これに対してバイデン大統領は現在では1兆ドルの削減を提案している。4.5兆ドルと1兆ドルには大きな開きがあるものの、バイデン大統領は当初は「いかなる債務削減にも応じない姿勢」であったことから、債務削減に応じているだけでも、交渉は合意に向かって前進していることは間違いない。また、バイデン大統領も、マッカーシー下院議長も「米国債をデフォルトさせない」ことでは完全に意見は一致しており、米国の指導層が米国債デフォルトの破壊的なインパクトを理解していると思われることが、市場の一定の安心感となっている。但し、依然として、バイデン大統領とマッカーシー下院議長の指導層の間における合意までの道のりでさえも、双方が歩み寄らねばならない事案は多い。各種の報道ベースなので正確性は欠くが、どのような点が合意し、どのような点で争っているかを幾つか取り上げておこう。

(合意したと思われる内容)

・コロナ対策経費の60億ドルの未使用分の削減。

・国防費については予算教書の水準から大きく変えない。(共和党譲歩)

・化石燃料プロジェクトの許認可迅速化(民主党譲歩)

(対立している点)

・メディケイド(低所得者向け公的医療制度)

共和党は受給要件を厳しくすることを要求も、民主党は厳格化したくない。

・フードスタンプの給付(低所得者向けの食料費補助)

共和党は受給者に就労条件を設定、民主党は反対。

・債務上限の凍結期間

共和党は大統領選前の来年前半、民主党は2年間凍結(大統領選後)

・24年度予算の歳出

共和党は22年の予算ベースまで削減、民主党は横ばい。

・クリーンエネルギー関連

共和党は税額控除の削減を要求、民主党は見直しに反対

・学生ローン救済

共和党は学生ローン債務免除を廃止、民主党は見直し反対。

・石油産業への大型減税

共和党は継続を主張、民主党は廃止を提案。

② 議会の状況と問題の難しさ

現在も交渉は進んでいる。バイデン政権とマッカーシー下院議長の指導層において、上記に掲げたような対立軸をすり合わせて、26日か27日には合意したい意向だ。指導層で合意ができると、マッカーシー議長は、その合意案を下院に持ち帰り、「72時間」のレビューに入る。これは、下院の各議員が合意案を精査する時間だが、状況によっては「48時間」等に短縮されるかもしれない。そして、順調に進めば30日に下院でまず採決が行われる。ここで否決されてしまえば、再びバイデン大統領とマッカーシー議長の交渉が再開することになる。下院で可決されれば、合意案が今度は即座に上院に持ち込まれ、上院で採決が行われる。そして、なんとか6/1のXデーに間に合わせるという綱渡りのスケジュールが想定されている。つまり、3つのハードルがあることになる。①バイデン大統領とマッカーシー議長の合意がこの週末に成立するか?②30日の下院採決で可決されるか?③上院での採決が可決されるか?である。

よく下院共和党のフリーダムコーカスのグループが、マッカーシー下院議長に対して、「LSG法をベースに、いかなる妥協も許さない」との強硬姿勢を維持していると報じられる。それは事実だが、問題は共和党の強硬派だけではない。民主党においても、バーニー・サンダースやエリザベス・ウオーレンなどの民主党内の左派的な大物政治家たちは、「即刻、共和党との交渉を打ち切り、憲法修正第14条を使用せよ」とバイデン大統領に書簡を送っている。サンダースやウオーレンは上院議員だが、こうした動きに連動して、民主党の下院議員の66名も連名で、「共和党との交渉を打ち切れ」という書簡をバイデン大統領に送っている。要するに、共和党内、民主党内のどちらにおいても、指導層が現在必死で行っている合意作業そのものに否定的な政治家もかなり存在しているのだ。米国債のデフォルトについても、トランプ前大統領が「デフォルトもやむなし」との過激な発言が出ているが、民主党でもサンダースなども「米国債がデフォルトして困るのは富裕層、それは仕方がない。米国債のデフォルトより、米国内の社会保障の支払いを優先させるべき」と発言している。つまり、バイデン大統領とマッカーシー議長の交渉は前哨戦に過ぎない。本戦は米国議会の上院、下院、それぞれでの採決にあるのだ。それが来週やってくる可能性がある。

債務上限問題は政治ショーであり、プロレスだという見方も多く、「どうせ土壇場で可決される」との見方は強いが、そうとも言い切れない部分もあるのだ。私は、これだけのリスクイベントが控える中では、来週はリスクテイクには慎重になるべきだと考えている。

※ イエレン財務長官が、Xデーについて6/1ではなく、6/5と少し修正

③ フィッチが米国債のアウトルックを引き下げ

世界で三大格付け機関と言えば、ムーディーズ、S&P、そしてフィッチである。そのフィッチが米国債の格付けについてアウトルックを安定的から「ネガティブ」に引き下げた。ネガティブに引き下げても、格下げにならずに、その後ネガティブから安定に戻るケースもあるが、今回については下記の引き下げ理由から鑑みると、米国債が格下げとなる可能性が高いと思われる。

さて、フィッチは米国債の状況について見解を提示しているので、ポイントを整理しておく。

(アウトルック引き下げの理由)

・Xデーが接近するなかでも、政治的な対立が生じていること。

・中期的な財政課題に有意義に取り組んでいるともはや思えないこと。

(修正14条等などによるデフォルトの回避について)

・非伝統的な手段でデフォルトを回避しても、もはやAAAの最上位格付けには合致しない。

・非伝統的な手段とは、修正第14条とか、プラチナコインの発行、あるいは国内の社会保障費の支払いを止めて、国債の支払いを優先させる行為などだ。

(米国債がデフォルトしたらどうなる?)

・デフォルトした該当債券は、即座に格付けは「D」となる。

・更に30日以内に満期の到来する米国債は「C」に格下げとなる可能性が高い。

・満期が30日を超える債券は、デフォルト後に修正される米国の格付けに準じる。フィッチの一般的なモデルでは、デフォルトに陥ったソブリンは2段階の格下げを適用しており、米国の長期格付けはAAAから「AA-」になる可能性がある。

このようにフィッチは見解を公開している。S&Pは2011年に既に米国債を引き下げている。ムーディーズも格下げの可能性を示唆しているが、まだ公式な見解は出ていない。

仮に三大格付け機関が全て米国債を格下げすると、何が起こるのだろうか?米国債のリスクプレミアムは上昇することになる。AAAという最高位の格付けの優位性を失うため、普通の国債であれば、間違いなく要求されるスプレッドが上昇することで、恒常的に金利は少し高くなるのが普通だ。しかし、難しいのは米国債は特別であるという点だ。世界の基軸通貨はドルであり、そのドルと一体となっているのが米国債だ。すなわち、米国債だけは単なる財務上の状況だけでなく、米国の世界一の超大国というプレミアムを持っている。S&Pが2011年に米国債の格下げをしたときに、あのバフェットが怒ったことを思い出す。バフェットは「米国債を格付けするならAAAではなく、AAAAだ」と発言した。米国債がデフォルトをしない状況で、格付機関によって格下げされても、市場は本当の米国債の信用力として、AAAと見做す可能性は十分ある。但し、債券市場にも様々なプレイヤーがあり、例えば30年金利を扱う年金勢などはルールが厳格なため、米国債が最上位格付けを失うことは、多少の影響があるかもしれない。

④ バイデン大統領、マッカーシー下院議長ともに地獄のロード

バイデン大統領とマッカーシー下院議長ともに、かなりの地獄のロードを進んでいることは間違いない。どういう合意が成立したとしても、党内からの不満は高まるだろう。バイデン大統領は、24年の大統領選への出馬を表明しているが、国民の7割がそれを望んでいない。バイデン大統領が民主党内で支持されているのは、共和党からトランプ前大統領が出てくるなら、バイデンとトランプの構図では、バイデンが有利という一点だ。しかし、共和党において、ようやくフロリダ州知事のデサンティス氏が出馬を表明した。今のところ、共和党内の支持はトランプ氏が圧倒的な1位であるが、トランプとデサンティス氏の支持率は今後縮小していくだろう。そうなると、民主党内でも今回の共和党との交渉に不満を持つメンバーを中心に、「バイデンではダメだ」という声が強まってくる可能性があるだろう。

より厳しいのは、マッカーシー下院議長だ。マッカーシー下院議長は、そもそも議長就任にあたり15回もの採決を必要とした。そして、そのときに下院議長の解任動議を1人の議員で提出できるという条件を飲むしかなかった。債務上限問題が終わると、共和党内ではマッカーシー解任動議の話が出てくると思われる。

また、仮に米国債がデフォルトに陥るような事態になったら、米国債をデフォルトさせた大統領、デフォルトさせた下院議長として、歴史に汚名を残すことになる。

米国債は6/1に1,170億㌦、6/6に1,230億㌦、8日に1,080億㌦、13日に1,230億ドル、15日に2,460億ドルなどのT-Billの償還を迎える。15日まで資金繰りがなんとかなるのであれば、四半期の法人税が入ってくるため、財務省も余裕が出るが、債務上限の交渉が進まないケースでは、まずは6月前半のこれか償還への対応が注目となる。

⑤ 債務上限後の市場の話題

さて、金融市場では、債務上限の交渉が成立した後の、財務省による歴史的な規模のT-Bill発行が話題になっている。財務省は9月末の資金残高を6,000億ドルと予想しており、JPMでは年末までの7カ月間に1.1兆ドルもの発行が行われると予想している。これだけの規模のT-billを、銀行やMMFが吸収できるかは不明だが、十分に吸収できなければ、米国の短期金融市場は不安定となり、そのことが米国債市場のボラティリティを高める。また、銀行やMMFが余剰資金をT-bill投資にシフトさせると、FRBのリバースレポの残高が減少することは確実だ。

米株式市場では、リバースレポの残高と株価上昇の相関に注目しているプレイヤーも多いことから、株式市場にも影響を及ぼす可能性がある。上のチャートのようにリバースレポの残高は2兆ドルを超える規模に拡大しているが、JPMの想定のように7か月間で1.1兆ドルものT-billが発行されれば、リバースレポの残高が急減するだろう。理由の明確なリバースレポの急減であり、何も問題はないのだが、この残高だけに注目していると、びっくりするかもしれない。

3.米金利の不透明感高まる

① ターミナルレートが再び不明瞭化

米金利がじりじりと上昇している。色々と要因はあるが、まず注目する必要があるのは、ターミナルレートが不明瞭になってしまったことだ。つい最近まで、市場では「5月のFOMCで利上げは終了、6月から利上げ停止、9月から利下げ開始」というのが、米国で金融不安が発生した後のコンセンサスになっていた。1か月前の4/26時点のFFレートの先行きの織り込みは下の図である。

これが、現在はどう変化したか?下の図を見てほしい。現在のコンセンサスは、6月のFOMCでの利上げの可能性も7割弱まで織り込まれており、6月のFOMCで見送られても、7月までのFOMCではほぼ100%利上げが見込まれている状況だ。その後は9月の利下げも可能性は低く、11月からの利下げが織り込まれている。しかも、FRBメンバーの発言も統一感がなく、まちまちなことから、今後の経済指標によっては、更にターミナルレートが上昇する可能性も出てきており、一言で言えば、「決着していたはずのターミナルレートが、不明瞭になり始めた」ということだ。

今週はウオラーFRB理事の講演のタイトルが話題になった。そのタイトルとは、「Hike, Skip or Pause」である。まさに今の市場の状況を示している。キーワードは「Skip」であろう。市場ではFRBが昨年から500bpも利上げをした後、「利上げ停止」に移行した次の行動は、「利下げ」と考えるのが普通だ。ウオラー理事の例なら、Pauseの後は利下げを連想するものだ。しかし、利上げ停止なのではなく、スキップとなると、次の展開は「Hike(利上げ)」もあり得るし、「Pause」もあり得るし、もう一度「Skip」でさえもあり得る。要するにPauseとSkipはFRBが利上げを見送るという行動は同じであっても、全く意味合いが変わってくるのだ。今、市場では少しづつ「Skip」に傾きつつある。そういう変化が起こっているのだ。

② インフレへの警戒

FRBのターミナルレートが不明瞭になってきたのは、主には3つの要因による。①米国経済の底堅さ、②金融不安、信用収縮の不明瞭、③他国のインフレ状況である。①については、米国経済は500bpもの利上げが行われたことを鑑みると、底堅いとしか言いようがない。利上げの効果が十分に出ているのか分からなくなっているのが足元の状況だ。②の金融不安、信用収縮は決して解消したわけではない。水面下で進行中だ。しかし、水面下なので見えにくく、今のところよく分からない。金融不安の直後は、このインパクトがまずは最悪のケースとして織り込まれ、FRBはもう利上げできないと結論付けられたのだが、今のところ経済全般に対する目立った信用収縮が確認されないために、FRBが利上げを躊躇する要因ではあるものの、その影響度合いが分からない状況になっている。

③の他国のインフレの状況だが、今週は英国のインフレ率の高止まりが大きな話題になった。下のチャートは英国の総合インフレ率だが、市場予想の8.0%を大きく上回る8.7%となった。この僅か数週間前に英国中銀が公表した予測値をいきなり0.3%も上回るショックなデータとなった。

コアCPIについては、前月から0.6%も加速して、前年比で6.8%に上昇となり、1992年3月以降の最高を更新してしまった。内容を見ても、サプライチェーン問題が改善し、生産者物価データなども安定しているのに、娯楽用品から子供服まで幅広く上昇し、コア財価格が大きく伸びているのだ。はっきり言って、インフレと戦っている英国中銀としてはショッキングであったことだろう。

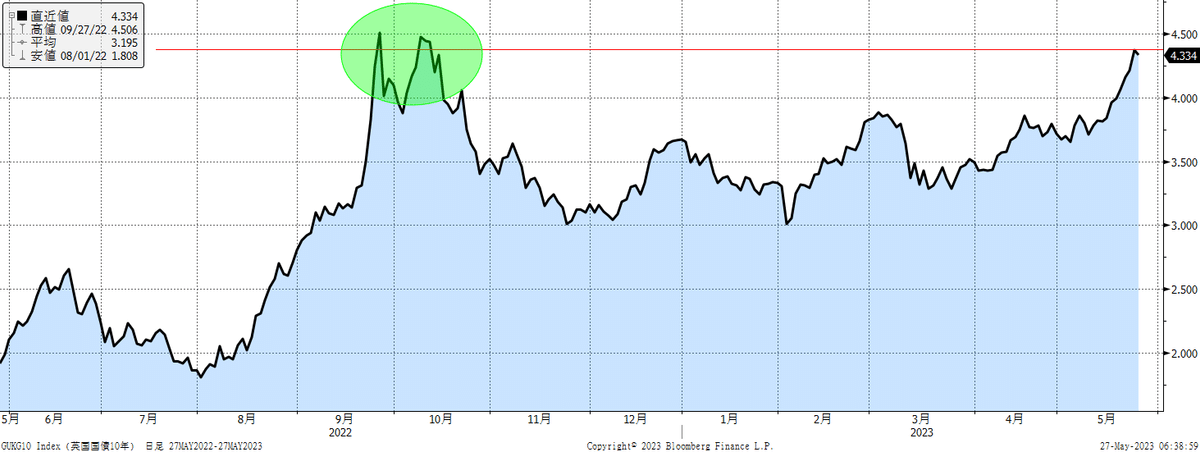

英国金利も急上昇している。昨年、英国では超長期ゾーンを中心に「英国債ショック」が発生したことは記憶に新しい。トラス前首相のスピード退任に繋がる金融ショックで、英国金利は急上昇したのだが、水準だけ見ると、英国10年金利も、英国30年金利も英国債ショック時のレベルまで上昇してきている。

こういう他国の根強いインフレ圧力を鑑みると、市場では「米国でもインフレは再加速しないまでも、高止まるかもしれない」とビビり始めている。特に米国の総合CPIは下のチャートのように昨年は6月まで急ピッチで上昇して、そこから低下していったことから、今年のCPIを前年比ベースでみると、6月まではベース効果で順調に低下していくものの、その先はインフレ低下のスピードには逆風となることが分かっている。

そうしたことからも、インフレへの警戒は再び台頭してきている。昨日は米国でPCEが発表されたが、このPCEベースも市場予想を上回り、インフレの高止まりを裏付けている。

やや安心材料としては、ミシガン大学の5年先インフレ期待の確報値が上振れすることなく、むしろ下方修正されたことだ。ミシガン大学の5年先インフレ期待が足元の債券市場が不安定な局面で、速報値の3.2%から3.3%等に引き上げられると、市場は不安になっていたことだろうが、確報値は3.1%に下方修正された。人々の「インフレ慣れ」は引き続き、重要なテーマとなるため、来月のミシガン大学のインフレ期待も要注目となる。

③ 自然利子率について

自然利子率について、このNOTEでも以前から取り上げてきた。サマーズ元財務長官などが、米国の自然利子率は既に上昇していると指摘するのに対して、IMFのエコノミストやオリビエ・ブランシャールなどは、自然利子率は低位に留まっていると異なる見解を示しており、大きな論争になっている。この点に関して、FRB内ではNY連銀のウイリアムズ総裁が第一人者であり、コロナ前までは米国の自然利子率をR*STARとして公表していた。コロナの影響が不透明として、コロナ後には公表をストップしたのだが、先般、コロナの状況も踏まえて修正したモデルにおいて、最新の米国の自然利子率を再び提示した。昨年末の段階で米国の自然利子率は0.7%と低いままだった。同総裁は、「非常に低い中立金利の時代が終わったというエビデンスはない」と発言しており、これはFRBの共通見解になる。すなわち、ロンガーラン(中立金利)が2.5%から引き上げられる可能性は低くなり、米債投資にはポジティブ要因だ。なぜ、ポジティブかと言えば、FRBが想定する中立金利が2.5%であるなら、足元ではインフレ抑制のために5%を超える利上げをしていても、インフレが抑制された後は、FF金利を2.5%に向けて引き下げるのが妥当だからだ。そうなれば現在のレベルで購入した米国債は、金利低下により大きなキャピタルゲインを得られる可能性があるからだ。こんなに単純ではないのだが、自然利子率が低い中で、FF金利が引き上げられているというのは、債券投資には中長期的には良い環境なのだ。

長くなったので、1回目はこれで終了としたい。2部では、中国の状況、米国のAI関連、日本株と衆院解散について取り上げる。 続く

この記事が気に入ったらサポートをしてみませんか?