来週の相場見通し(6/10~6/14)②

1.選挙

今年は選挙の年だ。年明けの台湾総統選挙でスタートし、パキスタン、バングラディシュ、フィンランド、ロシア、韓国、南アフリカなどで各種の重要な選挙が行われ、今週はメキシコとインドの選挙結果が出た。どの選挙も、与党が過半数割れをしたり、選挙後に通貨や株式市場が急落したりと、波乱含みの選挙イヤーになっている。

・台湾総統選挙・・・ねじれ国会

・パキスタン総選挙・・・野党が最多議席獲得

・バングラディシュ総選挙・・・野党がボイコットで選挙の正当性に疑問符

・フィンランド大統領選・・・ロシア強硬派が初当選

・ロシア大統領選・・・いつものプーチン劇場

・韓国総選挙・・・与党大敗

・南アフリカ総選挙・・・与党が初の過半数割れ

・メキシコ大統領選・・・初の女性大統領誕生もペソ急落

・インド総選挙・・・与党単独過半数割れ、株価急落

足元では欧州議会選挙が開催されており、7月4日は英国で総選挙が行われることになった。英国の選挙では与党の保守党が歴史的な大敗となる見込みである。イランのライシ前大統領の事故死に伴う選挙は6月28日が投開票日だ。このリスクについては、次回のレポートで取り上げる。我が国でも9月末には自民党総裁任期を迎える。衆院解散は「首相の専権事項」などと言われるが、今回は日本のメディアが既に「解散見送り」のような記事を出している。そして11月には米国の大統領選挙だ。

今回は、米国大統領選挙を取り上げる。トランプ前大統領は、4件の裁判を抱えているが、その中でも最も軽い裁判である「不倫口止めのための業務記録改ざん」については、34件の罪状で5月後半に有罪となった。刑事裁判で大統領経験者が有罪になるのは史上初だ。この有罪に関する量刑について、7月11日に裁判長が発表する。さすがに業務記録改ざん程度の罪で、高齢の大統領経験者が収監されることはないと思うが、注目したい。トランプ氏が控訴する場合は、30日以内に行わなければならないため、トランプ氏の弁護士は8月10日までに有罪判決を覆すための弁論を準備しなければならない。かなり大変な作業であり、トランプ氏の選挙活動も再び制限されるかもしれない。4月15日の初公判以降、トランプ氏は、ニューヨーク州法に則り、平日の水曜日を除く4日間を法廷に出頭しなければならない状態が継続してきた。ゆえに選挙活動集会などは、全くできていない。とりあえず有罪判決が出たことで7月11日までは、選挙活動に邁進できることになった。共和党の党大会が7月15日から始まってしまうため、トランプ氏が最優先で決めなければいけないことは、副大統領候補選びである。これは、我々市場参加者においても注目だ。バイデン・ハリスというタッグに対して、トランプのタッグの相手は誰なのか?これが出てきて、ようやく本当の選挙戦になるのだ。トランプ氏は誰を選ぶのだろうか?ブルムバーグの予想サイトや、賭けサイトなどで名前が挙がる人物をリストにしてみた。赤字の候補者が有力とも目されているが、どのような基準で選ぶかは、トランプ氏次第だ。

さて、今月の27日にはバイデン大統領とトランプ候補のテレビ討論会が開催されることになっている。通常は第1回の討論会は9月に行われる。何故なら、まだ共和党も民主党も党大会を開催しておらず、両者ともに正式な候補ではないからだ。これが3カ月も前倒しになるのだから、今年の大統領選はまさに異例尽くしである。こうなると、株式市場の大統領選アノマリーも前倒しになるのだろうか。

27日の討論会では、視聴者はまずはバイデン大統領の衰えを判断することになるだろう。バイデン大統領が、原稿なしで公の場でスピーチすることはまずない。原稿があっても、たまに言葉が出なくなったりする。討論会では、トランプ氏が様々に挑発してくるだろう。この挑発に余裕をもって、アドリブで受け流すことができるかどうか。そして、一方のバイデン大統領は、トランプ氏の大統領としての資質を攻撃し、トランプ氏が取り乱して怒り狂う姿を国民に見せたいだろう。討論会は、もう内容なんてどうでもよくなっているのだ。但し、中国に対する強硬策や、他国への関税政策、国内の産業保護政策、はたまたFRBの金融政策や金利水準など、思わぬ発言が飛び出る可能性もある。市場としては、過激な発言が出てくると、反応するかもしれない。

ところで、バイデン大統領は、トランプ氏が裁判で動けない中で、色々な選挙対策の政策を発表しているが、必ずしも成果が出ていない。特に主要テーマである移民政策については、大統領令でメキシコ経由の難民希望者の受け入れを制限することを決めた。新たな措置は、正規の書類を持たない越境者数が1日平均2500人を超えた場合に難民申請の受け付けを一時停止し、以降は国外退去とする内容だ。バイデン氏は「厳し過ぎると言う人もいるが、我慢してほしい。何もしないという選択肢はない」と理解を求めたが、国民の反応は違った。「え!1日に2500人も入国させるの!」「毎日2500人が1年間継続したら、90万人も入ってくる!」というものだった。せっかく移民対策を行ったが、バイデン大統領の支持率を高めるどころか、むしろ批判されている状況だ。トランプ氏が有罪判決を受けたことが、どのように今後無党派層に影響するかは不明だが、調査会社モーニング・コンサルトは6月3日に大統領選に関する世論調査を発表している。それによると、もし今日大統領選挙が行われれば誰に投票するかという問いに対して、トランプ氏の支持率が44%とバイデン氏(43%)を1ポイント上回った。トランプ氏は共和党支持者の88%、バイデン氏も民主党支持者の88%の支持を得たが、無党派層はトランプ氏支持が35%、バイデン氏が34%とトランプ氏が1ポイント上回り、「わからない」という回答が11%だった。かなり接戦である。接戦であるがゆえに、トランプ氏には「副大統領候補」という支持率を押し上げる切り札が残っている点は有利なのかもしれない。

2.来週の注目点

(1)エヌビディアの株式分割

10日にエヌビディアの株価が1株を10株とする株式分割される。株の価値が変わるわけではないが、株価が下がることで、一段と個人株主の需要を高める可能性がある。エヌビディアの時価総額が3兆ドルを超えて、マイクロソフトに次いで世界で第2位の時価総額となったことが話題になっているが、もうひとつエヌビディアがインテルに代わり、ダウ30種平均に採用される可能性も話題だ。下の表は、ダウに主要なハイテク銘柄が採用されてきたヒストリーである。

ダウが米国を代表する象徴的な企業を採用する方針であるのなら、エヌビディアは間違いなく入るべきだろう。但し、ダウは株価単純平均方式のため、エヌビディアが組み込まれても、その影響度合いは大きくない。相変わらず、ダウはユナイテッドヘルスやゴールドマンサックス、マイクロソフト、ホームデポ、キャタピラーの影響が大きい状態に変わりはない。ダウとS&P500のパフォーマンスを比較することに意味があるとは思わないが、いわゆるDS倍率(ダウ÷SP500)は、歴史的な低水準に落ち込んでいる。(下図)

(2)FOMC

来週の大きな注目はFOMCだ。7回連続で政策金利が据え置かれることは完全に織り込まれている。ドットチャートも既に年内と来年の利下げ回数の引き下げは織り込まれているため、あまり材料視されないだろう。但し、ロンガーランについては、大きく引き上がるとサプライズになる。中立金利について、このところFRBメンバーの発言が増えている。アトランタ連銀のボスティック総裁は、「長期的な中立金利について再考している」とし、「年内に一段と深く掘り下げる必要があるだろう」と発言している。ちなみに、今週はカナダ中銀が利下げを開始したが、カナダ中銀は4月の金融政策報告書において米国とカナダの中立金利の水準を前年から25bp引き上げて、2.75%にしている。こうした中立金利上昇を巡る論争に対して、主流派のウオラー理事は否定的な見解を示している。ウオラー理事の講演では、中立金利の根幹となる自然利子率が上昇しているとすれば、次の5の要因のどこかに変化が出ているはずだが、そうした変化はないと主張している。なかなか面白い議論である。

①90年代以降の資本市場の自由化とグローバル化

②アジア危機以降の各国の公的準備の大幅な積み増し

③政府系ファンドの需要増加

④米国および世界の高齢化

⑤2008年以降の多くの金融規制

言うまでもなく、サマーズ元財務長官などは、「米国の中立金利は2.5%ではなく、約4.5%まで上昇している」との見解を従来から述べている。パウエル議長は、ウオラー理事に近いと思われるが、FOMCでは「自然利子率のような不確かなもので政策判断しない」という立場を取り続けることだろう。

また、今回のFOMCはクリーブランド連銀のメスター総裁の最後の出席となる。後任は元ゴールドマンサックスのベス・ハマック氏が決まっているが、就任は8月で、最初のFOMC登場は9月である。ちなみに投票権ありだ。さて、最後の出席となるメスター総裁が主張しているのが、市場とのコミュニケーションの取り方の変更だ。具体的には経済予想サマリー(SEP)について、変更を主張している。今回のFOMCでいきなり変更されるとは思わないが、注目しておきたい。

(3)日銀金融政策決定会合

来週は日銀金融政策決定会合が注目だ。ブルムバーグのエコノミスト51人を対象にした調査では、今回の会合での利上げ予想は1人だけ。追加利上げの時期は7月と10月が共に33%で拮抗している。一方で来週の会合で国債買入減額については、54%が減額決定、26%が変更なしとの回答結果だ。私の感覚でも、国債買入減額は既に織り込まれているように思う。金額で言えば1兆円の減額で、5兆円程度の買入となるのがコンセンサスだ。しかし、市場で意見が分かれているのは、その後の国債買入減額である。3ヵ月ごとに更に減額を進めるとの意見から、1年くらいは5兆円の買入を継続する等など、意見は集約されていない。一方で、この超長期債の需給が不安定な状況で、国債買入減額を行うと、22年の英国債ショックのように金利が跳ね上がるリスクがあると指摘する声もある。今週は、30年債入札が好調だった。米金利が低下基調だったこともあり、円長期金利も1%を割り込んだが、円金利の不安定な状況は継続しそうだ。週末の米雇用統計後の米金利上昇と円安ドル高進行により、再びドル円相場も円金利も、変動率を高めている。植田総裁が市場とのコミュニケーションを間違えると、円金利上昇か、円安進行のどちらかを推し進めてしまうかもしれない。言うまでもなく、5月以降の日本株は円金利の不安定な推移を嫌気してきた。5月30日には長期金利上昇により、一時900円超の下落となったことは記憶に新しい。来週は日銀金融政策決定会合に注目したい。今回は、前日に変なリークがないと良いのだが・・・

(4)株式市場

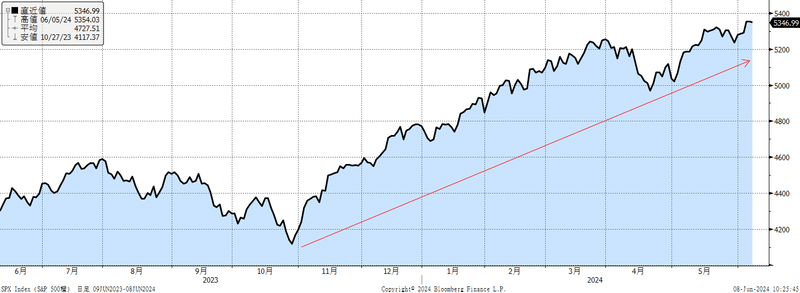

米国株式市場が好調だ。俯瞰すると、昨年の11月から米国株式市場は、上昇基調を継続している。

今の米国株の上昇を昨年11月として、昨年11月から今年の5月までに、S&P500は26%も上昇している。1930年以降で同期間に20%超の上昇となったケースは、13回ある。今回は歴代で6位の上昇率だ。(下表)

こうした局面で6月から年末までの上昇率だが、1970年のように20%上昇したり、2021年のように13%上昇したケースはあるものの、平均では6%と勢いはやや失速する場合が多いようだ。しかし、下の表のようにマイナスリターンになるケースはかなり稀であり、基本的には堅調な地合いを継続している点は心強い。

日本株は、上値の重い展開が継続しているが、同時に下値も堅い。日経平均とS&P500の比率であるNS倍率は昨年末から3月に急激に上昇した後、大きく低下してきている。一時は日米のパフォーマンス差が10%以上も開いていたのが、徐々に縮小している状態を示している。

但し、日経平均株価は伸び悩んでいるものの、TOPIXは堅調であり、もう少しで史上最高値である。下のようにNT倍率は低下基調である。

海外投資家の現物と先物のネットの日本株への資金流入は、全く盛り上がっていない。(下図)最近の我が国のニュースは経済指標の弱さ、人手不足や人口減少に関する暗いニュースが多い。力強い骨太方針など、何かきっかけがないと、大きな資金流入は見込めそうもない。

さて、来週は中銀ウイーク、そしてアップルの開発者会議、経済指標ではCPIやPPI、米国の3年債、10年債、30年債の入札がある。週末の欧州議会選挙と欧州の状況も、また来週にでも取り上げたいと思う。それでは良い週末を!

この記事が気に入ったらサポートをしてみませんか?