新世紀の寺子屋 第16回

今回は、金利のお話です。特に銀行がお金を貸す際の金利のメカニズムを考えます。まず身近な例として考えましょう。

私が子供の頃はゲーム機の貸し借りをよくしたものです。ファミコンを友達に貸してもらったときは、嬉しかったなー。さて、何かを貸す人は、「安全」や「信頼」を求めています。また、人間とはいやらしいもので、大人になるとそこに「報酬(何か良いこと)」を期待したりもしますね。

少し、クイズをします。問題は簡単ですが、大事なことはその理由です。ゲーム機を貸すとしたら、友達に貸しますか?知らない人に貸しますか?これは生徒さん達も、「友達」との回答でした。その理由としては、友達のことはどういう人間か知っているけど、知らない人は何をするか分からないからとのことでした。そうですね。何かを貸す人にとって、借り手の「情報」がとても大事だということです。

では、友達と家族の場合はどうですか?これも「家族」との回答に統一されていました。その理由を聞いたところ、「友達は血が繋がっていないから、裏切る可能性もある」との回答が出ました。これ面白いですね。時代は大きく変化していますが、「血の繋がり」という言葉は、今も昔も不変のようです。昨今は、家族間、兄弟間の争いや事件も多いのですが、それは置いておきましょう。確かに友達よりも家族に貸すことを選ぶ人のほうが多いでしょう。家族の情報量のほうが多いですし、共に暮らしていれば、「貸した後の状況も把握」しやすいからです。モニタリングしやすいということです。

では、次の問題です。3日間と1年間という期間が異なる場合はどうでしょうか?全員が3日間と回答してくれました。1年間では、その間に自分もゲームを使いたくなるかもしれない、1年間の間には約束がうやむやになるかもしれない、時間が長くなると壊されるリスクが高まる。そういう理由でした。そうですね。何かを貸す人にとっては、短期間はリスクが低く、長期間はリスクが高いですね。予見できないリスク事象が発生する可能性が高くなるからです。

日本人と外国人の場合はどうでしょうか?生徒さんの回答には、「外国人に日本のことを知ってほしいから、外国人に貸したい」という素晴らしいものもありました。一般的には、同じ日本人に貸したいと思う人が多いでしょう。何故なら貸す相手が信頼に足る人物であったとしても、基本的な価値観や文化が異なる可能性があるからです。本当かどうかはさておき、インド人は遅刻を何とも思わないとか言われますよね。イスラムの人々も、遅刻してことを非難しても、「神の思し召し」として一蹴されてしまうようです。半分冗談ではありますが、貸し手にとっては共通の価値観、共通のルールに則っていることは重要なのです。

もう少し続けましょう。乱暴な友達と、モノを大事にする友達であれば、当然としてモノを大事にする人に貸すでしょう。ここでのポイントは、貸し手は、借り手の過去の行動に縛られるということです。乱暴な友達は、昨日心を入れ替えて、真人間になったかもしれません。これまで物を大事にしてきた友達も、昨日から物を大事にすることを止めたかもしれません。本当の状況は分からないのです。報酬が加わる場合はどうでしょうか?色々と理由を含めて考えてみると、当たり前のことでも、色々と気づきがありますね。

リスクが高くなる要因は、色々あります。下の要因はその一例です。

さて、信頼性、安全性、報酬という点は、お金を貸すことを仕事にしている銀行も同じです。銀行は信頼できない人には貸しません。反社会勢力の人々ですね。信頼性はあるけど、引く人には高い金利が適用され、貸し出す期間も短期間に限定するでしょう。

信頼性は高いけど、安全性が低い人はどういう状況の人でしょうか?これは、生徒さんも悩んでしましたね。色々なケースがあると思いますが、非常に真面目で借りたお金をきちんと返済する意志のある人物であったとしても、働いている会社の業績が悪かったり、倒産してしまったりすれば、収入が失われてしまいます。あるいは体が弱くて、病気になりやすかったりしても、安全性は低下しますね。逆に信頼性はあまり高くないけど、安全性は高い人もいます。どういうタイプの人か考えてみてください。

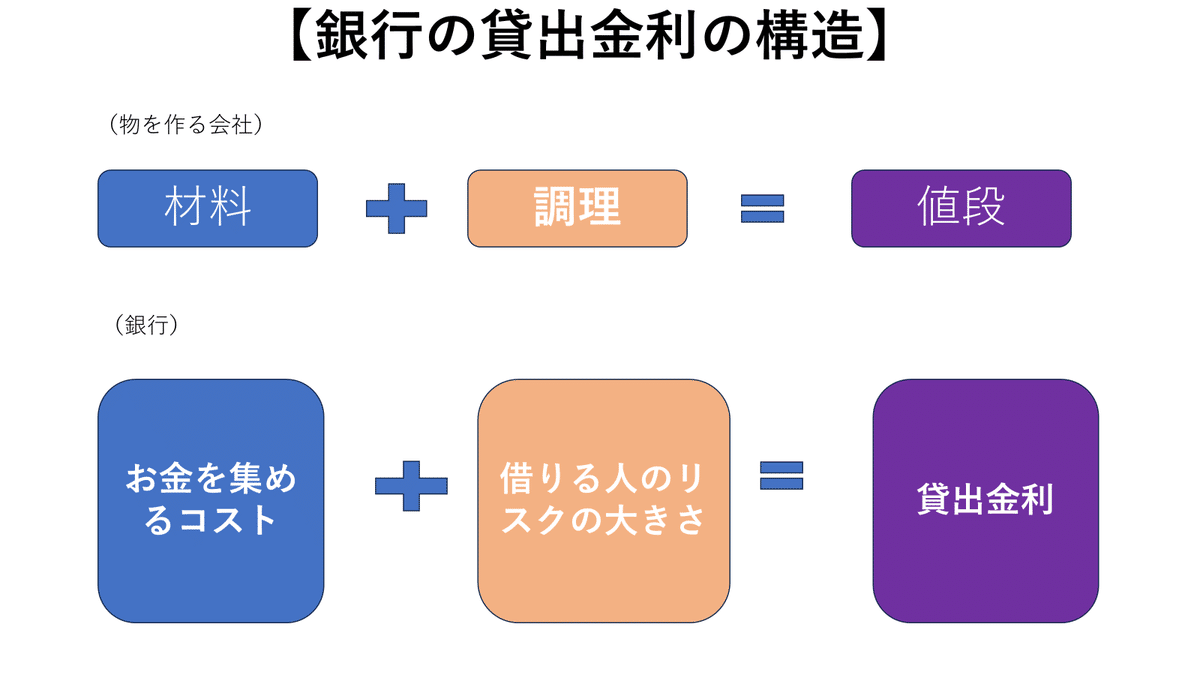

世の中のビジネスの根本的な仕組みはシンプルです。材料を購入してきて、それを調理して顧客に提供します。材料費よりも安い価格で、メニューを提供するビジネスはありません。それはボランティアです。材料費に調理という価値が加わります。それが儲けですね。この仕組みは、お金の場合も同じなんです。

お金が溢れ出す「魔法の泉」があるとします。いくらでもお金が湧き出てきます。最高ですね。この泉を所有していた場合、あなたのところに友達が1万円を貸してほしいと頼みに来たら、どうしますか?普通は貸しますよね。いや、貸すというより返済を求めずにあげてもいいでしょう。どうせ無限に泉からお金は出てくるのですから。生徒さんの回答では、「それでも貸さない」という回答や、「簡単に貸すと、無数の人々が殺到するから、貸さない」という現実の社会に照らした素晴らしい回答もありました。確かに実際、そんな泉があることが知られたら、何か恐ろしい事件に巻き込まれそうですね。

もちろん、そんな魔法の泉はありません。お金を貸すことを仕事としている銀行にもそんな泉はありません。泉はないけど、銀行はお金を貸します。では、そのお金はどこからきたものでしょうか?

銀行の魔法の泉の正体は、1つは「顧客からの預金」です。銀行に口座を持っていない人は、ほとんどいません。現金を自宅に置いておくのは危険です、泥棒のリスクや家事や天災で消滅するリスクがあります。だから、人々はお金の預け場所として銀行にお金を置いています。それが安い金利であったとしても。銀行にとっては、預金は魔法の泉であり、銀行の力の源泉です。但し、いつ預金が引き出されるか分からないという問題があります。

銀行はもう1つ魔法の泉を持っています。それがインターバンク市場と呼ばれる銀行同士がお金の貸し借りをする市場です。毎日、どこかの銀行はお金が足りず、どこかの銀行はお金が余っています。そうした資金の調整をするマーケットがあるのです。ここでは何兆円ものお金がやり取りされます。通常は、貸し借りはたった1日間の取引が主流です。(もちろん1週間や1か月間などの取引も可能ですが、1年を超えるような取引は稀です)借り手は、今日借りて、明日に返済するのです。ゆえにオーバーナイト取引と呼ばれます。銀行という信頼性の高い者同士が、たった1日の短い期間の取引をするので、ほとんどリスクがありません。ほとんどリスクがないので、取引されるレートは、「最も低いレート」水準です。では、最も低いレートとは何でしょうか?

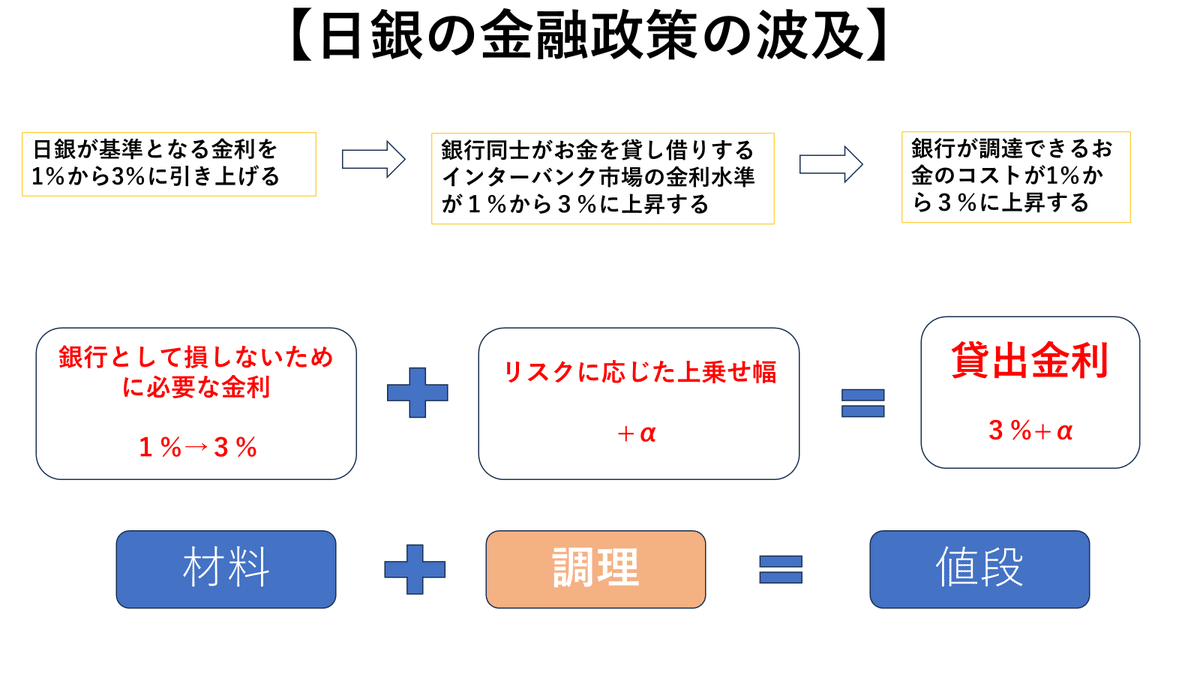

日銀金融政策決定会合という会議があります。1年に8回開催されます。写真のように円卓で議論をします。何を議論するのか?日本の経済状況や物価の動向、金融システムの健全性を議論しますが、最終的に金融政策を決定します。政策金利を決めるのです。政策金利??難しいので、「日本経済を安定させるための基準となる金利」くらいに覚えておきましょう。

先ほど、銀行にとっては魔法の泉のような「インターバンク市場」があると言いました。そこで銀行同士が1日だけの短いお金の貸し借りをしており、その際には最も低いレートで取引されていると説明しました。そうです。その最も低いレートが、日銀が金融政策決定会合で決めている「政策金利」なのです。魔法の泉の最低レートを実質的に決めているのは、日銀なのです。もちろん、その政策金利を基準として、銀行同士が実際の貸し借りのレートを決めています。

日銀が政策金利を引き上げると、魔法の泉から借りられる金利水準が上がります。レストランのメニューで言えば、材料費が上昇するのです。従って、銀行がインターバンクで貸し出す金利も上がるし、銀行がお客さんに貸し出すレートも上がるし、住宅ローンの金利なども徐々に上がります。日銀が金融政策決定会合という密室で決めたことが、世の中の銀行を通じて、日本中に広がっていくのですよ。

ビジネスの仕組みはシンプルです。繰り返しますが、銀行も同じなのです。

今回は、こんな授業でした。金利の話は、小学生や中学生には少し難しいはずです。実生活で経験がないので当然でしょう。従って、生徒さんに今日の授業では、植田総裁の名前と顔を覚えてもらいました・・・・まずはそこからです。

この記事が気に入ったらサポートをしてみませんか?