来週の相場見通し(8/21~8/25)②

1.中国リスク

①中国の現状

今年は、中国がゼロコロナ政策から解き放たれ、他国に遅れて、リベンジ消費が盛り上がり、中国経済が高い成長を遂げることが期待されていた。中国共産党政府は、今年の成長目標を5%前後としたが、この時に多くのエコノミストは、「保守的な成長目標」と捉えた。米国経済は、景気後退の可能性がある中、中国経済の回復が世界経済を牽引する。そんな見方が年初にはされていたのだが、その期待は見事に裏切られている。今年の中国の特徴は次の通りだ。

・外交においては、中国のプレゼンスは大きく上昇

・習近平政権は、周囲を習近平派で固め、共産党内では盤石な政治体制

・但しチャイナ7のメンバーが入れ替わった初年度であり、新首相の李強氏の経済手腕等はリスク要因

・国内経済は低迷。内需不振、不動産市場の低迷、地方政府の財務問題、ディスインフレ、若年層の高い失業問題、シャドーバンキング問題など、難しい問題を抱える。

・西側諸国が規制している国々との関係強化で、エネルギー等を有利に輸入している。

・米中対立による輸出規制の影響は、じわじわ効いている

・株安、人民元安の進行は顕著

上記のような状況だ。年前半は中国の政治的なプレゼンスの高まり、世界の大国としての存在感が目立っていたが、年後半は国内の経済問題が注目される展開となりそうだ。

② クレジットリスクの高まり

中国不動産開発の最大手である碧桂園がドル債の利払いを履行できず、デフォルトの可能性が指摘されている。碧桂園がデフォルトになれば、中国不動産セクターの一段の混迷は避けられないだろう。恒大集団については債権者との協議が難航してきたが、今週はついに米国で連邦破綻法15条を申請した。恒大グループは、「香港やバージン諸島といったオフショアの債務再編に関する通常の手続きであり、破産の申し立てではない」とし、経営破綻ではないと強調しているものの、市場では既に破綻は時間の問題と見做す向きも強い。この恒大集団の連邦破産法15条の申請について、これは経営破綻ではないのか?と質問があるが、これは経営破綻の定義による。今回、恒大集団が申請したのは、「連邦破産法15条」であり、これは会社側が主張しているように「経営破綻」ではない。連邦破産法の11条や7条は、経営破綻と見做されるので、ここには違いがある。

但し、この問題のポイントは、そこではない。

恒大集団の危機が表面化したのは2021年の後半、あれから債務再編を継続してきたが、不動産価値が棄損し、経営立て直しのために、電気自動車事業にも進出したが、結局は純損失が膨らみ続けている。そして、約2年も経過したこのタイミングで連邦破産法15条の申請という状況。つまり、中国政府が力でコントロールできない海外市場での債務再編が進んでいないということだ。では、中国の国内ではどうなのか?中国政府としても、これだけ巨大な企業の経営破綻の事例がなく、中国流債務再編のやり方で、ゆっくりと破綻させないように、時間稼ぎをしながら、対応しているのだろう。中国国内は、共産党政府の超法規的なパワーが適用されるため、そういうことが可能になる。しかし、それは恒大集団にしか問題がない場合だ。中国政府としても、不動産デベロッパーが次々に破綻するような事態には打つ手がない。市場は、そのような連鎖倒産により、中国不動産市場が深刻なダメージを受け、そのことで中国経済が長期停滞に陥る展開を懸念し始めている。

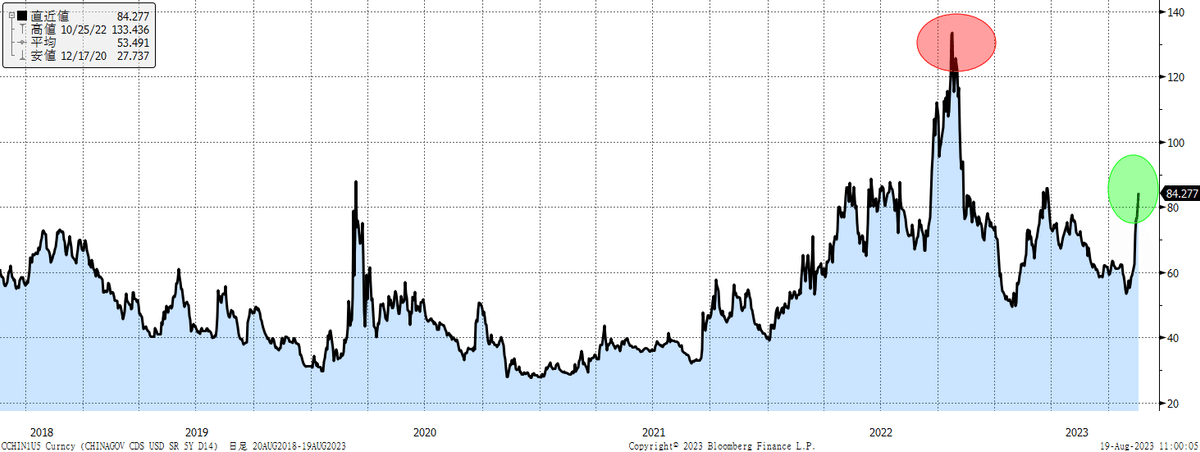

中国のCDSは足元で上昇してきている。まだ深刻な状況ではないが、ウオッチしていく必要があるだろう。

実際、中国の不動産会社のデフォルト懸念は、まだまだ、これから継続する可能性がある。例えば、遠洋集団(シノーオーシャン)は不動産、商業用不動産の大手デベロッパーであるが、直近の決算の状況は厳しかった。碧桂園よりも、こちらのほうが、よほど厳しい状況ではないだろうか?

流動性の状況もかなり厳しい。

純資産も激減している。

このような企業が、ごろごろあるとすると、投資家の中国リスクへの懸念は、ひとたび注目され始めると、なかなか払拭できないかもしれない。

中国政府は、1年物貸出金利を今週、大きく引き下げた。これまで、静観してきた中国政府も対応に動き出したようだ。

恐らく、ここから中国政府はかなり積極的な対応をしてくるだろう。これは、意見が分かれるところだが、私はそう考えている。何故なら、中国は来年1月の台湾総統選挙に向けて、非常に重要なタイミングに突入しているからだ。習近平政権としては、何としても国民党候補に勝利してほしい。国民党候補者が勝利するための1つの大きな要件として、中国と台湾の経済的な関係が強化されることが、台湾を豊かにするというムードが必要だ。その重要なこの局面において、中国経済がボロボロになるのは非常にまずいのだ。台湾の国民が「中国経済はやばいね」というムードで、台湾総統選挙を迎えることは、何としても避けねばならない。ゆえに、これから、中国共産党政府は、積極的に不動産市場のテコ入れや景気回復策を打ち出してくると考えている。繰り返しになるが、中国で会社が経営破綻になるかどうかは、共産党政府の意向にかかっている。債務再編も「中国流の債務再編」が適用される。海外市場の債権者には通用しないが、中国国内では、極論すれば、何でもできる。ここが難しいところだ。すなわち、中国不動産市場が崩壊→中国株の暴落→日本株の暴落と連想しやすいのだが、問題は先送りされて、なかなかそういうことにならないというのが、中国流なのだ。但し、中国経済が不発弾を抱えていることは間違いない。不動産市場、シャドーバンキング、何かを間違えると、不発弾は爆発してしまうかもしれない。今年後半のリスクとしては、最前線にあると捉えておいていいだろう。但し、「中国流」という西側の論理とは違うことも念頭に置いておこう。

2.英国は大丈夫?

英国経済は大丈夫なのだろうか?中国と同じく、こちらも心配だ。まずは英国の金利水準であるが、30年金利は昨年の「英国債ショック」で金利が急上昇した水準に迫っている。(下図)

英国の住宅ローンは2年から5年の固定金利が主体(8割)で、これを金利変更しながら繰り返していく。米国の30年固定金利が9割以上という住宅ローン市場とは正反対だ。従って、短期金利の水準が重要なのだが、英国の2年金利も大きく上昇している。(下図)

下のチャートは、英国の住宅ローンの2年固定金利の推移である。足元では6%を超えているが、今後1年間で金利条件が変更されるのは、2年前に組まれたものだ。下のチャートの緑色の部分だ。すなわち2%近辺で組まれていたローンが、2年の固定期間を終わり、次の2年間は6%台で固定されてしまうということだ。BOEによれば、2024年半までに約130万件の住宅ローンが金利変更となるとのことだ。これは、住宅ローン保有者にとっては、かなりの家計負担になるだろう。

市場のこの先のBOEの利上げ見通しは以下のようになっている。6%超への利上げ見通しにはなっていないが、まだ複数回の利上げが見込まれている。

英国ではしつこいインフレも継続中だ。(下図)

こうして見ていくと、英国経済は、今年後半の大きなリスク要因だ。それにしても、中国の不動産市場、英国の住宅ローン金利上昇による景気後退、米国の商業用不動産問題など、年後半は「不動産関連」がリスク要因として話題になることが多そうだ。

3.日本について

日本の4-6月のGDP統計は、前期比+1.5%、年率+6.0%と市場予想を大幅に上回る高成長となった。但し、外需の寄与が+1.8%であり、内需は▲0.3%と弱かった。個人消費は▲0.5%と低下し、設備投資も横這いと冴えなかった。外需は輸出が前期比+3.2%に対して、輸入が▲4.3%であり、外需についても実は喜べるような状況でもない。ちなみに、直近7月の日本の輸出は▲0.3%となり、29ヵ月ぶりに減少に転じている。貿易収支は787億円の赤字になった。特に中国向けが▲13.4%と弱い一方で、米国向けが+13.5%で過去最高を更新するという、今の市場の構図を示すような結果になった。

日本の6月の名目賃金上昇率は2.3%と、5月の2.9%から鈍化し、実質賃金は▲1.6%と15カ月連続の前年割れとなった。中国政府が8月より日本への団体旅行を解禁したことから、インバウンドへの期待も強いが、これは疑問だ。確かにインバウンドが回復するなか、唯一、中国からの旅行者がコロナ前との比較で戻っていない。しかし、それは団体旅行が禁止されていたからなのだろうか?中国人が団体旅行で移動するのは、一昔前のような気がする。今は個人旅行が中心ではないだろうか。中国からのインバウンドが弱いのは、景気の問題等の別要因である可能性もあり、期待したほどインバウンドが急回復しない可能性もあるだろう。

日本株の上値が重い。海外投資家の日本株買いが細る中、円安基調の中でも、日経平均株価の上値は切り下がっている。海外投資家が期待した資本コスト改革の進展が遅いこと、岸田政権の支持率低下により、異次元の少子化対策等で抜本的な改革が難しいこと、中国景気の低迷に加えて、米中対立の影響を日本企業が受ける可能性があることなど、色々と指摘されているが、内需の不振ということもあるだろう。春先から日本再評価論が盛り上がったころは、「久しぶりに日本が外需主導ではなく、内需主導で成長している」ということがあった。しかし、内需主導の景気拡大が早くも頓挫しているようだと、海外投資家がにとって非常に注目の高い「やはり少子化の国は、内需が厳しいね」というムードに変わりやすい。下図のように、春先以降の海外投資家の日本株への資金流入は既に停滞している。夏休み明け以降、どのようなムードで推移するかに注目したい。

さて、今週は日本の20年債の入札が話題になった。下図のように1987年以来のテールとなったからだ。要するに、20年債の入札が歴史的に弱かったということだ。但し、今回ばかりが騒がれているものの、下図のように昨年から、何度も低調な入札は繰り返されている。10年債は銀行勢などの機関投資家の旺盛な需要があり、30年債は年金、保険会社の需要がある。その間の20年債は安定的な投資家に乏しいという構造的な問題があるのだ。

下の図は日本の20年金利と10年金利のスプレッドだ。じりじりと拡大している。面白いのは、YCC修正により1%までの長期金利上昇が容認されているのに、10年金利が全然上がらないのだ。日銀がオペを何度か実施したこともあるが、それは無制限オペではない。米金利上昇や円安の中でも、10年金利が0.7%台にも突入しないという点は、私は不思議だ。それだけ、国内勢の買い意欲が強烈なのか、単に海外勢が夏休み休暇で「日銀アタック」をしていないだけなのか、それはこれから分かるだろう。為替水準は145円を超えている。「円売り+円金利先物売り」という日銀アタックが強まると、日銀はオペをやりにくく、金利上昇するという展開もあるのではないだろうか?

さて、来週はジャクソンホール、半導体のオオトリであるエヌビディアの決算、BRICS首脳会談など、イベントが多い。米国の20年債入札もある。中国の1年物、5年物ローンプライムレートの発表もある。米金利が膠着し、エヌビディアが期待通りの決算を示せば、ハイテク株はそれなりに反発しそうだ。日本株は、まだ上値が重いだろうが、3万1千円割れは買い場となりそうだ。無理に何かをするような地合いではないだろう。一休み、一休みー。

ジャングルポケットの斎藤さん、不倫で叩かれている・・・

たまに顔が似ていると言われるんだよなー・・・・

この記事が気に入ったらサポートをしてみませんか?