来週の相場見通し(7/15~7/19)①

1.はじめに

市場は、FRBのデュアル・マンデート(2大責務)を強く意識し始めた。FRBには「物価の安定」と共に、「雇用の最大化」という使命がある。ECBや日銀は「物価の安定」しか責任がないが、FRBやオーストラリアなどの中銀は、雇用の責務も同時に負っている。FRBの成績表は、これまでは物価の安定は30点、雇用の最大化は100点という成績であったことから、FRBは雇用については多少悪化しても、インフレ抑制に邁進する戦略を進めてきた。2年前の市場は、米国のハードランディングを見込んでいた。すなわち、インフレの成績は30点から70点に改善できるかもしれないが、その副作用として、雇用の成績が30点に落ち込む可能性が高いと考えていたのだ。ところが、足元のFRBの成績表は、インフレが75点、雇用が80点という状況まで改善してきた。インフレについては、80点台の合格ラインまでもう少しである。もちろんラストワンマイルの実現は簡単ではないのだが、それでも十分に効果が出ている。一方の雇用については、依然として合格点にある。しかし、100点から90点へ、90点から80点へと徐々に成績が落ち込んできた。FRBとしては、この80点台をキープしたい。60点台方向に成績が低下するのは避けたい。今の米国は、そういう状況になってきたということだ。FRBは間もなく利下げをスタートするだろう。それは予想されてきたことではあるが、実際にFRBの利下げが見えてくると、市場にはやはり変化が起きてくる。今日は、その辺がテーマである。

なお、今回からあまり長文にならないように、小分けにしてまとめたい。

2.待ち人来たる 吉報あり

今週は米国債券投資家にとっては、「待ち人来たる」ような状況になったと言っていいだろう。「待ち人」とは、インフレ鈍化の明確なシグナルと、パウエル議長の利下げを示唆する発言である。どちらも、債券投資家が心待ちにしていたものだ。

まずはインフレだ。市場の関心の高いコアCPIの前月比は+0.06%と市場予想を大きく下回る結果となった。

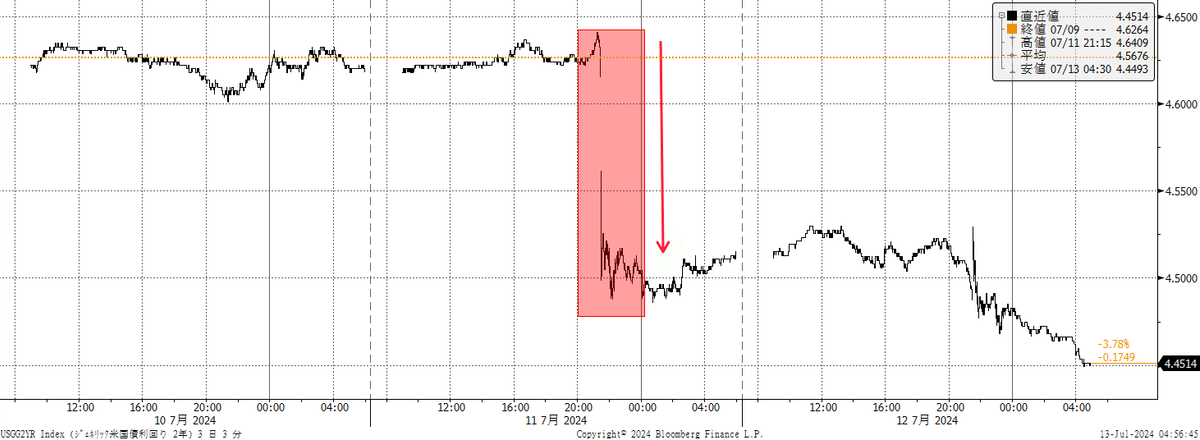

コアCPIの1ヵ月平均の年率換算は、なんと+0.8%であり、5月の2.0%から急低下した。足元の状況が継続すると、インフレというよりもディスインフレの状況を懸念する必要さえあるのかもしれない。ちなみに3カ月平均の年率換算は2.1%であり、これも5月時点の3.3%から低下している。この急激なインフレ鈍化を受けて、指標の発表後に米2年金利は急低下した。なかなかの飛び方であり、市場では「逆CPIショックや!」と大騒ぎとなった。

ちなみに下のチャートのように、2年金利は4月に何度か5%近辺まで上昇した後は、そのラインを抜けられずに、4.7%~5.0%のレンジ内で膠着してきた。私が長期金利は上昇しないと言ってきた根拠の1つが、この2年金利が5%を越えられないということでもあったわけだが、今回のCPIを受けて、この長く続いてきたレンジを完全に下抜けた。ここから先は、年初の44.2%というラインが注目される。ここに向かって低下していく場合には、長期金利は4%を割り込むことになるだろう。

話をCPIに戻そう。市場の関心が高いスーパーコア(除く住居・コアサービス価格)の前月比は▲0.05%となり、先月に続いて2ヵ月連続のマイナスとなった。これも市場がディスインフレを確認できたとして、大いに注目された項目だ。相変わらずEVの影響もあり、自動車保険価格は+0.9%と非常に高いが、航空運賃が▲5%と大きく下がったほか、新車▲0.2%や中古車▲1.5%の下落が確認された。

そして、何より今回はついに家賃・帰属家賃価格の下落が目立った。これは、まさに「待ち人来たる」である。なにしろ6カ月間も前月比0.4%台と高い伸びが継続していた中で、家賃が0.26%、帰属家賃が0.28%まで低下したのだ。FRBは家賃はもっとも粘着性の強いインフレ項目であり、いずれ必ず低下してくると言い続けてきたわけだが、ようやくその家賃に明確な変化が見られたのだ。そして、この粘着性の強いインフレ項目が鈍化してきたということは、インフレ低下は今後はより加速する可能性すらあるということだ。下のチャートは、リアルタイムデータとして、速報性が注目されているZillowの全米家賃価格の前年同月比のチャートだが、既にこちらはコロナ前の水準にほぼ回帰している。これに遅行する形で、CPIの家賃項目も正常化していくことが期待されている。

もう一つの「待ち人」は、パウエル議長のコメントだ。今週は、半期に1度の議会証言があり、ここでパウエル議長は慎重に言葉を選びながらも、重要な2つのことを語った。1つは、「もはや労働市場は、過熱していない」という発言、そしてもう1つが「インフレ目標の2%達成を確認する前に、FRBは利下げができる」というものだ。ここでは深入りしないが、どちらの言葉も債券市場が待ち望んでいた言葉である。余談だが、この議会証言で、エリザベス・ウオーレン上院議員に罵られて、パウエル議長はぶち切れていた・・・相性悪いよね、このお二人。

週末のPPIは市場予想よりもやや上振れたが、月末に公表されるコアPCEへの影響はそれほど大きくなく、インフレ鈍化を確認できる内容になると見込まれている。下の図は、市場の先行きの政策金利の織り込みであるが、7月のFOMCでの利下げは全く想定されていない一方で、9月の利下げを100%想定しており、年内には更にもう1回の追加利下げが完全に織り込まれた。むしろ、このまま米労働市場の悪化を示すデータが増えれば、年内3回の利下げを織り込むような流れになっている。

下のチャートは、今年の年初からの市場とFRBの年内利下げ回数の織り込み変化を示したものだ。オレンジ色が市場で、年初は6回から7回の利下げを織り込んでいたが、4月頃には1回程度まで低下し、足元では2回~3回の織り込みに変化している。6月のFOMCにおけるドットチャートでは、年内1回の利下げが示されたが、その際の経済状況として、FRBは年末時点で失業率が4%、コアPCEが3%を想定した。しかし、既に失業率は直近で4.1%となり、月末のコアPCE価格も3%レベルに到達する可能性がある。6月のFOMCにおけるFRBは、「労働市場に楽観的で、インフレに対して極めて慎重」であったのだが、現実の市場では「労働市場は懸念され、インフレは楽観的」な状況になっているのである。ゆえに、この乖離は更に拡大しても何ら不思議ではない。

週末のミシガン大学マインド指数も取り上げておこう。下のチャートのように、速報値は66となり8カ月ぶりの低水準に落ち込んだ。

またミシガン大学の1年先インフレ期待は2ヵ月連続で低下し2.9%となったほか、5年先インフレ期待も3%から2.9%へと低下した。これらのデータも、債券市場にはポジティブな内容だ。

下のチャートは、経済指標が予想に対して悪化している場合は下方に向かい、経済指標が改善している場合は上方に動く、Citiのエコノミック・サプライズ指数である。よく使われることも多いチャートだ。明らかに米国も欧州も、中国もそして世界全体も景気は減速傾向を示している。唯一、日本だけが上方向に伸びており、これが日本株上昇の1つの要因とも言われているが、私はこうした世界的な環境の中で日本だけが好調という状況は一時的であり、すぐに日本も他国のラインと同じ形状になると見込んでいる。いずれにしても、世界は利下げサイクルを深めていくはずだ。この世界の利下げサイクルに米国が加わることの意義は大きい。欧州なども利下げに慎重な姿勢を取っているが、それは米国が利下げをしない中で、自分たちがどんどん利下げをすることに警戒しているのだ。世界は米国の金融政策を気にしている国だらけだ。米国が利下げを開始すると、既に利下げを開始している国は、より積極的に利下げをできるし、まだ利下げサイクルに入っていない国は背中を押されることになる。米国が利下げサイクルに加わるということは、そういうインパクトがあるのだ。

債券プレイヤーが待ち望んでいた環境が、ようやく整いつつあるようだが、投資家のリスクテイク力はどうだろうか?下のチャートは、米債市場の変動率を示すMOVE指数であるが、じりじり低下している。債券市場が安定していることを示しており、債券投資家にはリスクを取りやすい環境である。

またMMFに滞留している資金は、よく株式市場への待機資金として説明されることも多いが、これは長期債への待機資金でもある。これまではリスクを取って長期債を買うよりも、短期資金で寝かしておくことは意味があった。しかし、いざFRBが本当に利下げを開始する段階になると、長期金利が高いうちに長期債を買っておきたいプレイヤーが短期から長期へ資金をシフトする動機が強まるため、長期債の需給を改善させることになる。

また米銀勢がFRBのストレステストに全行が合格した。このストレステストが終わるまでは、米銀勢はあまりバランスシートを拡大したくない。そういう状況が終わったことも、需給面の明るい材料だろう。

需給と言えば、日本の銀行勢が6月に外債を4兆円以上も売却したことが話題になった。これだけの規模の外債売りは2017年4月以来であり、私も取材を受けたりした。私は複合要因だと思っている。1つ目は外債の利益確定売りだ。まず6月の大きな売却の前の5月に銀行勢は3.6兆円もの外債を購入していた。米長期金利が4.6%に上昇するなかで、メガバンクを中心に外債を購入したのだろう。6月は雇用統計の鈍化や米国経済の減速から長期金利は4.2%割れまで大きく低下したことから、5月に購入した外債を一部利益確定したことが想定される。1カ月間で40bpものキャピタルを取れるなら十分だ。ただ、それにしては4兆円の売却は大き過ぎる。2つ目の要因としては、フランス国債の売却が考えられる。6月の欧州議会選挙での極右台頭、そしてフランスの下院総選挙があり、6月はフランス国債が大きく売られた。日本勢はメガバンクから、地銀までフランス国債を大量に保有してきた。その保有規模は25兆円とも言われている。当然、これだけのリスクイベントが発生したのだから、フランス国債を相当に売却したと思われる。これはロスカットの売りだ。3つ目はトランプリスク、フランスのリスクなどによるタームプレミアム上昇である。6月は後半にかけてタームプレミアムが話題になり、長期金利が再び上昇した。特にバイデン氏がTV討論会で失態を晒して、トランプ勝利の可能性が一気に高まったことで、トランプ氏の財政拡張政策が懸念された。これを嫌気して、米国債を売却した可能性もある。

また同じ時期に農林中金が外債の評価損を整理するとの報道があり、その規模は10兆円とのことであったが、これは来年の3月までに市場にインパクトを与えないように、分散して行うと思われ、6月の外債売りの一部にはあるかもしれないが、主因ではないと思われる。

さて、前半はこの辺にしておこう。あまり長文は暑い夏には読者さんを疲れさせてしまう。次は米国大統領選関連と、共和党の政策綱領を取り上げる。最後に日米の株式市場と来週のポイントとしてお届けする。

この記事が気に入ったらサポートをしてみませんか?