来週の相場見通し(5/29~6/2)②

来週の相場見通しの続きです。

1.米国株について

① 米国決算状況

米国の1Qの決算が終わろうとしている。先般のエヌビディア決算がオオトリなので、もう主力どころの発表は終了している。S&P500採用企業で言えば、結局8割弱の企業が事前予想を上回るEPSの伸びとなった。売上でも7割超の企業が予想を上回った。要するに、「いつもの米国企業決算であった」という総括になる。下の図は、1QのEPS見通しについて、昨年10月からどのように変化してきたかを示したものだ。左側がS&P500全体、右側はテクノロジー関連の状況を示している。S&P500全体で言えば、昨年10月の段階では7.4%の増益が予想されており、決算直前の今年の4月の段階では▲5%超の減益予想に下方修正されていたが、結局は▲0.1%程度で着地しそうだ。

先行きの織り込みが、下のチャートだ。23年の2Qが業績面のボトムとなるが、それでも▲5.4%程度で、その後は回復基調が鮮明となり、4Qは9.8%、24年度は二桁増益が見込まれている。

恐らく、丸で囲んだ年後半から来年にかけての株式市場の明るい業績見通しは、債券市場のプレイヤーにとっては、納得できないものだろう。債券市場では、金融不安問題や今後の信用収縮により、米国経済は年後半から景気後退に陥ることを想定しているはずだ。そんな状況で、二桁の増益が実現できるとは思えず、今後大きなEPSの下方修正が起こるはず・・・そのように債券市場のプレイヤーは考えている。債券市場から眺めると、株式市場の状況は、いかにも楽観的過ぎるように見えるだろう。

実は、この構図は昨年も起こった。FRBが75bpの利上げという通常の3倍のペースの利上げを、4会合も連続で実施する中、まずはPERが急低下した。いわゆる「バリュエーション調整」が起こったわけだ。下のチャートでオレンジ色の線が、22年前半から夏場まで急低下しているが、この下落がバリュエーション調整だ。

割高なハイテク銘柄は、大きく調整局面を強いられた。そして、FF金利の水準が引き上がり、実質金利がマイナス圏からプラス圏にシフトし、米国の自然利子率を大きく超える水準に達するなかで、市場ではさすがにこの利上げにより、米国企業の業績は落ち込むだろう。すなわち、「バリュエーション調整」が終わった後には、「EPSショック」が起こり、株価は再び下落すると見込んでいた。私もEPSショックは起こると想定していた。

しかし、下の図を見てほしい。丸で囲んだ部分が示すように、確かに昨年の後半以降にEPSは低下したが、その低下幅は限定的で、直近ではむしろ上方修正されてきているのだ。

昨年のケースを踏まえると、景気後退や信用収縮で「EPSショック」が起こるというのは、ストーリーとしては説得力があるものの、実際にはショックとは程遠い、「さざ波のようなEPSの下方修正」になる可能性もあるし、株式市場が見込むような二桁の増益率となるかもしれない。債券市場と株式市場の見通しは大きく異なるなか、どちらに軍配が上がるのか、その変化をしっかり見ていく必要があるだろう。

② AIブーム

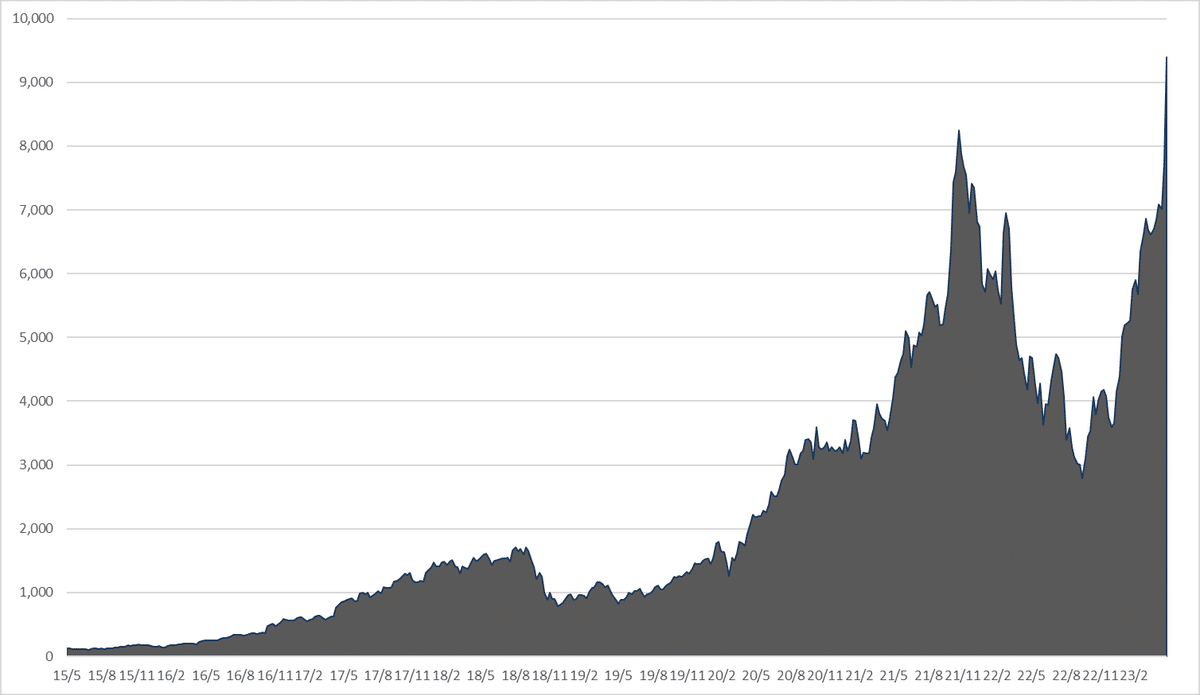

生成AIブームに市場は沸いている。確かに凄いのだが、それでも生成AIは世の中に既にあるデータを収集しているのであり、スティーブ・ジョブズがiPhoneを世の中に送り出したような新たな付加価値を世界に与えたわけではない。恐らくはAIを使うことで、将来的には凄いブレイクスルーが色々な分野から生まれるだろう。しかし、今はまだ期待に沸いている段階だ。但し、それでも一向に構わないのだが、半導体関連企業である。半導体という恐ろしく寡占状態が進んでいる業界においては、新規の参入は極めて困難であり、AIの深化に必要なGPUを独占的に提供するエヌビディアは、AI時代のキングになると目されている。暗号資産でも、ブームが起こったことがあるが、暗号資産の場合は、マイニング競争に参入できるプレイヤーはほとんどいないが、この生成AIは誰でも参加できる。ほとんど遊び感覚で、生成AIに必要のない質問をしたり、なんとなく画像を作成したりするわけだが、その裏ではコンピューターが膨大な情報処理を行っているのだ。AIが成功しようがしまいが、それを提供するエヌビディアのような企業は、まさに寝ていても儲かるのだろう。「炭鉱とつるはしの喩え」がぴったりだ。金鉱を探して、炭鉱を掘るプレイヤーよりも、つるはしを提供する会社が儲かるという話だが、AIの場合に恐ろしいのは、炭鉱夫は限られたプレイヤーではなく、あらゆる人々が無意識のうちに炭鉱夫の役割を担っているということだ。世界中の人々が、エヌビディアのための炭鉱夫になってしまう。そんな時代環境ということだ。先般のエヌビディアの決算ガイダンスは、エコノミストの度肝を抜くものだった。次の四半期の予想売上高が、アナリストの事前予想を5割以上も上回ったのだ。この極端な乖離を見ても、エコノミストでさえ、足元で起こっていることに全くキャッチアップできていないということだろう。エヌビディアの時価総額は急上昇している。(下図)

GAFAという言葉は、もう古くて使えなくなった。フェイスブックを外して、エヌビディアとテスラを加えて、MANATA(マナタ)とか呼ばれたりしているようだが、もう面倒なので私は「ビック・テック」と言うようにしている。いずれにしても、米国株式市場では大きなテーマに沸いている。

この寡占状態にある一部の半導体関連の企業の株価の急騰は凄まじいものがあり、その結果としてナスダック100とナスダック総合指数の差が急拡大している。下の図は2016年1月を100として指数化したパフォーマンスの差の推移を示している。つまり、2016年1月を基準として比較すると、ナスダック100のパフォーマンスは、ナスダック総合指数を50%も上回っているということだ。これが健全と考えるか、不健全と捉えるかは意見の分かれるところだろう。

下のチャートは、今週末に急騰したマーベル・テクノロジーの株価だ。決算発表を受けて高騰したわけだが、ちょっと上昇の仕方が異常である。

マーベルは実体を伴う素晴らしい会社であるのだが、今後AI関連の企業の株価が期待先行で急上昇することが増えるだろう。しかし、AI関連企業は半導体関連とは異なり、寡占どころかカンブリア紀のような状態で、次々に新たな企業が参入してくることは要注意だ。この状況は、21年のEVブームを彷彿させる。20年後半から21年のEVブームでは、まだ何の実績もない新興EVメーカーの株価が急騰した。下の新興EVメーカーの株価の急騰とその後の状況をしっかりと思い出しておきたいところだ。

2.日本株について

① 日本株のバリュエーション

日本株の上昇が止まらない。日本株の強さについては、先週のレポートで取り上げたので、今週は繰り返さない。今回は、いくつかのポイントを取り上げる。まず下の表を見てみよう。1990年8月に3万円を超えていた頃のPERは46倍を超えていた。昨今話題のPBRも3.6倍であった。明らかに実力以上の評価であり、バブルであったのだろう。21年2月に3万円を超えてきた局面では、PERは23倍弱であった。それに対し、現在の日経平均株価のPERは、上昇したとはいえ14倍台である。過去の3万円台と比べると、比較にならないほど、健全な状態である。バリュエーションに限って言えば、過去最高の健全さで3万円台に到達しているということだ。30年以上の歳月をかけて、戻ってきたので、ある意味では当たり前ではあるのだが。

② バランスと過熱感

日経平均などが急上昇している反面、東証マザーズの株価が冴えないことが話題になることが多い。(下のチャート)

日経平均株価を東証マザーズ指数で割ったレシオのチャートが下のものだ。2000年からの平均は、日経平均株価は、東証マザーズ指数の約20倍なのだが、現在は42倍を超えている。

この日経平均株価が強く、東証マザーズ指数が弱いというのは、バランスが悪いのだろうか?そもそも、株式市場にバランスなどという概念があるかどうかは不明だが、人によっては外国人投資家主導で、大型株だけが買われて、小型株が買われていないような偏った株高の持続性は乏しいと指摘する声もある。しかし、例えば下のチャートを見てほしい。これはTOPIXバリューをTOPIXグロースで割ったチャートである。現在の水準は過去の平均値近辺だ。このチャートが示すことは、過去2年間グロース株に対して、あまりにバリュー株が弱かったという不安定な構図が修正され、現在はバリューも、グロースもバランスよく上昇しているということだ。

また、日経平均株価も東証マザーズも何でもかんでも上昇しているとしたら、むしろバブル的な過熱感を警戒すべきであろうが、現在の日本株は取捨選択されており、個別分野で局地的な過熱感はあっても、バブルとは程遠いだろう。

また、バブル的な過熱感は、外国人投資家の買いが主導では起こらない。バブルはいつも国内の熱狂が引き起こすのだ。これは当然だ。わざわざ外国の株式投資に投資する際には、そのリスクについて十分に検討してから投資するのは当然だ。バフェットが商社株を購入したのは、雰囲気やノリではなく、しっかりとした調査に基づくものだろう。バブルは80年代の日本のように、よく分からないけど、上がるから買うというノリで、国民のマネーが引き起こすのだ。もちろん、短期的な過熱感は否定できない。3万円を超えてからの株高の巻き戻しがいつ発生しても不思議ではない。但し、バランスとか過熱感という「弱気なワード」については、冷静に見ていく必要がありそうだ。

③ 変化してきた日本のIR

日本のIRのプレゼン資料に大きな変化が見られる。現在、日本の銀行のIRが行われているのだが、プレゼン資料にPBRをいかに上げるかについての資本政策やROEの向上策の説明資料が加わっている。さすがに銀行はいつでも優等生であり、東証の資本コスト経営の動きに即座に反応している。実際、これまで地域金融機関の経営陣は、PBRにあまり関心はなかった。右を見ても左を見ても、どこの地銀のPBRも極めて低く、「PBRが低いのは、仕方がない」という感じだったのだ。それが、今やどの地銀の経営者も、PBRをどうやって引き上げるかが大きな関心事になっており、それがIRなどのプレゼン資料に出てきているのだ。もちろん、まだ具体策には乏しいのだが、こうした動きはひとまず評価していいだろう。是非、地銀のIR資料をチェックしてみてほしい。

④ 日銀のYCC解除は、日本株のリスク要因か?

最近、よく聞かれる質問に、「日本株が急落するリスクとして、YCC解除をどれくらい織り込んだらよいか?」というものがある。

私の個人的な見解は、「もはやリスク要因ではない」というものだ。黒田前日銀総裁から、新しい総裁に変更となることは、日本株にとっての不透明要因であり、大きなリスクであった。しかし、そのリスクとは、円金利が上昇して日本経済に金利上昇というダメージを及ぼす経済リスクではなく、新たな総裁が「ドラスティックに金融政策を変更することで、市場金利が跳ね上がる金融リスク」である。そういう意味では、植田総裁への不透明感は消えている。市場にとって重要なことは、植田総裁がYCC解除などの金融政策を行うことではなく、植田総裁が金融政策の急変を望んでいないことだ。YCC解除については、とっくりにマーケットは織り込んでいる。日本の地銀などはYCC解除が6月頃までに実施されることをメインシナリオで計画を組んでおり、早く金利が上昇してくれないと円債投資ができなくて困っているほどだ。こんな状況でYCCが修正・解除されても株式市場にネガティブなインパクトを与えない。それよりも、むしろYCC解除はポジティブ要因になる可能性のほうが高くなっていると考えている。なぜなら、現在の日本株の強さの要因に、「日本がデフレを完全脱却して、普通のインフレ国に転換した」という期待感があるからだ。外国人投資家などは、そうした期待が強い。つまり、YCC解除という金融政策の変更は、それを裏付けることになる。「YCC解除=経済へのダメージ」ではなく、「デフレ脱却の成功=YCC解除」という前向きな解釈になるはずだ。ゆえに、YCC解除はリスク要因としては心配していない。

下のチャートは、外国人投資家のリートへの資金フローを示している。昨年後半から、今年の前半の黒田総裁交代リスクの際には、金利上昇が想定され、リートへの売り越しが急増した。(赤いライン)しかし、ここ最近はもう外国人投資家も円金利上昇=リート下落というストーリーへの興味を失ったようだ。こうした動向も、YCC解除が大きなリスク要因でないことを示している。

⑤ 衆院解散、骨太方針、株主総会

日本で行われたG7では、日本が存在感を発揮した。G7後に岸田首相の支持率は急上昇しており、就任から一定期間が経過して支持率が上がるのは、日本の首相としては珍しい状況だ。衆院解散の可能性が高まっているが、野党から内閣不信任案が出る場合には、最短で6/27公示、7/9投票が想定される。7/8は安倍元総理の襲撃事件から1年にあたる。この命日に投開票という報道もあるが、どうだろうか?LGBT法案が実質審議入りして、国会が延長される場合は、投票日は7/23頃に後連れする可能性もあるだろう。日本のGDPの上昇、春闘の順調な賃上げ、広島G7の大成功、日経平均株価のバブル後最高値更新、岸田政権の支持率上昇を踏まえると、衆院解散をやらないほうが不思議だ。衆院解散が見送られるとすると、前回の総選挙から2年も経過していないこと、ここで大勝利しても来年9月の自民党総裁選まで、まだ1年もの期間があり求心力を維持するのが難しいこと、そして公明党との関係が最悪になっていることなどが想定される。このテーマは、また別途取り上げたい。また6月の骨太方針や株主総会も、日本株の今後の動向には非常に重要だ。これも別途取り上げる。最後に海外投資家の日本株フローだが、下のチャートのように資金流入が継続している。

5月の2週目までは、岸田政権が発足後の期間で、ネットで約1兆円弱の売り越しであったが、5月の3週目でなんと約3千億円の累計買い越しに転じた。

中国リスクについて取り上げたかったが、時間切れになってしまった。

来週のレポートはお休みです。よろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?