来週の相場見通し(6/24~6/28)①

1.はじめに

世界各国の政治動向が注目となっている。欧州ではフランスで下院選挙が実施される。第一回投票が6月30日、決選投票が7月7日である。マリーヌ・ルペン氏が率いる国民連合がトップを走り、左派の連合が2位、マクロン大統領の「再生」は支持率で第3位と低迷している。マクロン大統領の思惑は第一回の投票では2位につけ、決選投票において左派などの支持率を取り付けて、ルペン氏の国民連合に勝利するという戦略であった。これは2017年にマクロン大統領が勝利した時の構図に似ている。当時、第一回の投票ではマクロン氏はトップで支持率は24%、これに対してルペン氏は21%と肉薄していた。しかし、決選投票ではマクロン氏が66%、ルペン氏が34%弱となり、マクロン氏は圧勝した。決選投票に進めば、極右政党を嫌う人々が消去法でマクロン氏に投票する可能性が高く、巻き返せるという戦略である。ところが、足元の状況は、マクロン氏の「再生」は第3位であり、決選投票に進めない可能性を示唆している。フランスの決戦投票が極右政党の国民連合と、左派連合の戦いになりそうなのである。これに市場は警戒しているのだ。ドイツとフランス国債のスプレッドは今週も拡大した。

但し、注意が必要なのは、極右政党とは何か?である。極右政党の定義は曖昧であるが、現代の極右の定義は、変化している。現代の極右は過度なナショナリズムや領土拡張主義、反ユダヤ主義ではない。ルペン氏の主張の大半は、「反移民主義、反エリート主義、ウクライナ支援の中止、労働者階級の保護」などだ。EUからの離脱さえ、既に公約から外されている。極右と聞くと恐ろしい響きがあるのだが、昔とは内容が変化しているからこそ支持を集めている点は忘れるべきではないだろう。ゆえに、市場がそれほど警戒する必要もないのかもしれない。

英国では総選挙が7月4日に行われる。現在の与党の保守党が野党の労働党に大敗することは既に既定路線だが、足元では保守党の支持率は第三位の「リフォームUK党」と競っている。すなわち保守党は野党の代表にもなれない可能性が浮上している。ちなみにリフォームUK党とは、昔のブレグジット党である。英国のEU離脱後は政党名を変え、政策目標も新たに設定しているのだが、例えば直接民主主義制度の導入などを主張している。もちろん徹底した反移民政策は従来通りだ。こちらも波乱含みだ。

イランでは、来週大統領選挙(6/28)が行われる。実はイスラエルとハマスの戦争は、変化している。イスラエル軍がガザ地区をほぼ制圧するなか、イスラエル軍は軍の主力を北部のレバノン方面に集中させ、ヒズボラとの戦闘に備えている。ガザ制圧後は、ヒズボラとの戦争になることは予想されたことではあったが、状況が変わったのはイランだ。イランはヒズボラの最大の支援者であり、「イスラエルがヒズボラ掃討の地上軍を派遣することは、レッドライン」としてイスラエルを警告してきた。そのイランでライシ大統領の不慮の事故に見舞われた。もちろんイランには大統領の上に、最高宗教指導者のハメネイ師が存在するため、国内の秩序が乱れているわけではない。しかし、ハメネイ師も高齢で健康状態もよくないと言われている。こうした中で、次の大統領の役割は重要だ。その選挙が来週実施される。中東情勢が新たな展開に移行する可能性もあり要注意だ。

米国ではバイデン大統領とトランプ候補のテレビ討論会(6/27)が早くも開催される。日本は21日に事実上国会が閉幕した。次は東京都知事選挙(7月7日)、そして自民党総裁選モードに突入する。足元では露骨な岸田下ろしの動きが起こっているようだ。中国では遅れていた三中全会が、いよいよ7月中旬以降に開催される予定だ。このように政治が忙しい。

今回は、まずは7月に三中全会が開催される中国について、最近の経済状況を取り上げる。

2.中国経済

中国経済の低迷が目立つ。深刻な不動産不況の中で、デフレ状態が継続している。構造的な問題に加えて、アニマルスピリット消滅という習近平政権の政策エラーも同時に発生しており、様々な政策対応が講じられても、一時的にしか効果は出ない状況だ。まさに砂漠に水を撒くような状態だ。私は、中国経済は今年は回復していくと見込んでいたが、どうも見立てが甘かったようだ。

構造的な問題は、中国版の団塊の世代の退場に伴う需要減退や、「1人っ子政策」による人口構成の歪みが大きい。中国の第一次ベビーブームは1962年~1975年で当時の出生率は6%を超えて、年間に2500万人、この期間の合計で(14年間)で3.5億人の子供が生まれた。中国の人口は61年末の6.5億人から9.2億人超へと増加した。第一次ベビーブーマーが大人に成長し、結婚の適齢期となると、第二次ベビーブーム(1981年~1997年)が起こった。しかし、中国共産党政府は1979年~2015年の36年間に渡り「1人っ子政策」を実施したことから、第二次ベビーブームの出生数は年間2200万人程度に留まった。その後、2016年に正式に1人っ子政策は廃止されたが、中国の新生児数は22年と23年の2年連続で1000万人を割り込むなど、少子化現象は改善されていない。総人口も21年をピークに減少に転じている。

この中国経済を牽引してきた第一次ベビーブーマ世代が定年退職のピークに突入している。中国不動産バブルの崩壊は、中国共産党政府が2020年8月に不動産向け融資の規制強化(3つのレッドライン)を導入し、恒大集団などの大手の不動産デベロッパーが経営危機に陥ったことが直接的な原因だ。その過程でマンションなどが完成する前に新築物件の頭金を払い込むという中国の慣行も問題を悪化させたことが大きいが、大きな背景としてベビーブーマー世代の現役引退という構造問題も効いているのだ。もし、中国が一人っ子政策を実施せずに、ベビーブーマーが2人、3人と子供を産んでいたら、当時の出生数は4000万人~6000万人になっていたかもしれない。それはそれで色々な問題を引き起こしていた可能性はあるものの、今の中国の経済状態は大きく違ったものになっていただろう。

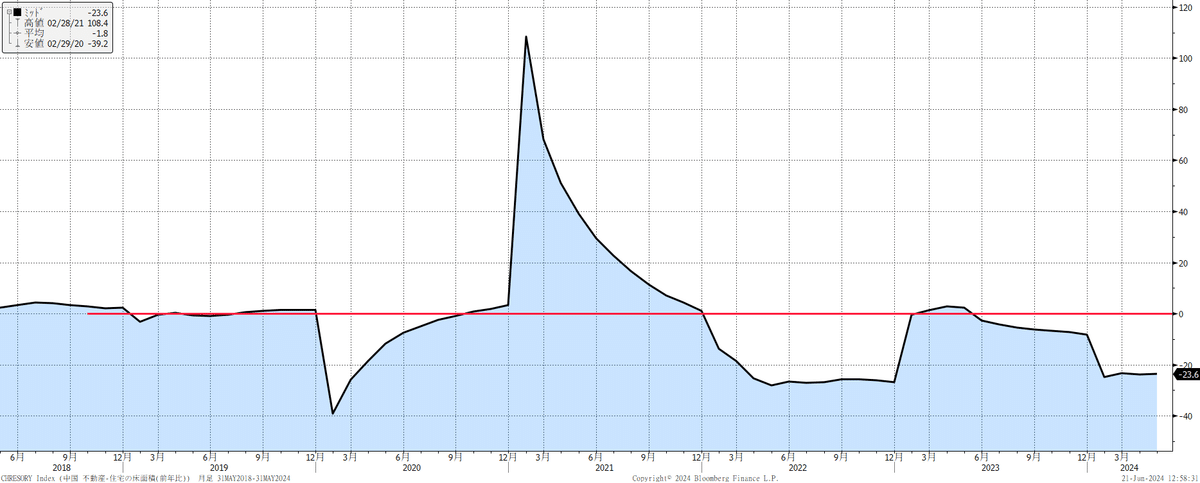

さて、下のチャートは、中国の住宅床面積の前年比であるが、2021年にピークをつけ、22年からは減少が継続している。22年は前年比▲26.8%、23年は▲8.2%であり、直近の24年5月は▲23.6%という状況だ。ベビーブーマーの引退時期以降、状況が悪化している点は偶然ではないだろう。

今年の5月に中国政府は不動産対策のパッケージを発表した。国有企業が不動産デベロッパーが保有する住宅の在庫を買い取るための融資補助や、住宅ローンの頭金比率の下限の引き下げなど幅広いものだ。しかし、それでも市場は、中国不動産市場が抱える問題の大きさに対して、政策効果は限定的と見透かされている。それでは最近の経済指標を見ていこう。

中国の1月~5月の固定資産投資額は、前年比4.0%に減速している。

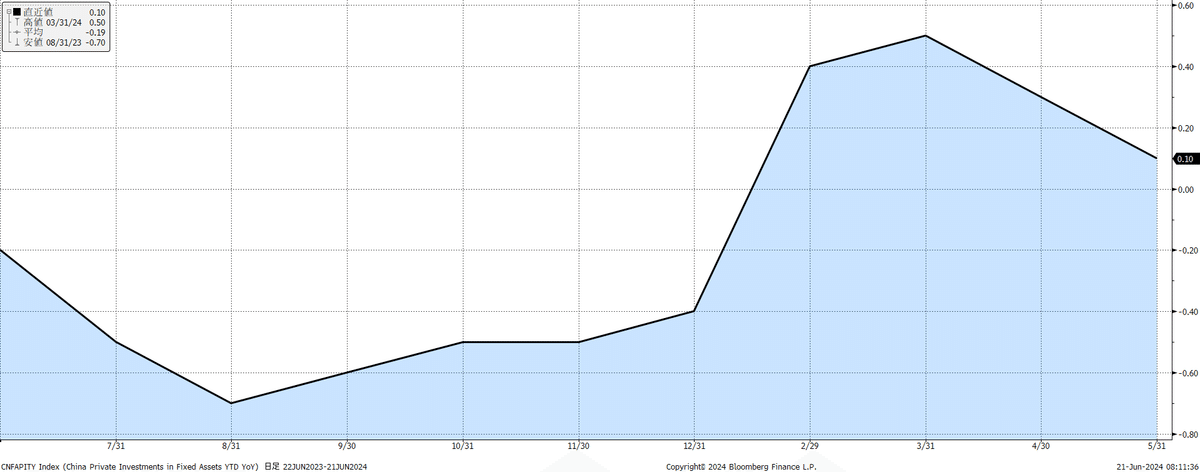

このうち、民間投資推移が下のチャートだが、直近では0.1%(1月~5月)まで低下した。すなわち国有機関の投資が伸びている一方で、民間投資は伸びていない。民間セクターのアニマルスピリットは回復していないようだ。

中国の第三次産業の固定投資は0%と全く成長していない。(下図)

次に不動産開発投資であるが、1月~5月の累計は▲10.1%と、ついに二桁のマイナスに落ち込んだ。中国政府が色々な対策を打っているものの、依然として中国の不動産市況は回復していないということだ。

住宅価格の下落も止まっていない。70都市の新築住宅価格、中古住宅価格ともに下落は止まっていない。

中国の工業生産も冴えない。下のチャートのように5.6%へと前月から低下している。

市場予想を上回っている数少ない経済指標が小売売上高だ。5月は市場予想の3%を上回る3.7%に加速した。但し、これも一時的な現象となりそうだ。

中国の輸出は伸びている。中国では国内の内需が冴えない中で、輸出振興が行われているようだ。しかし、先般のG7でも議論されたが、中国の輸出は問題視されている。バイデン政権は中国の電気自動車に100%の関税を課した。中国の電気自動車の最大の輸出先である欧州でも、6月に電気自動車などへの関税引き上げを決定した。欧米は、中国政府が国内の電気自動車を補助金等で助けており、公正な競争が行われていない点を非難している。もっとも欧州も農業分野など、様々な補助政策を行っているのだが・・・いずれにしても、今後は中国の輸出が減速する可能性が高いだろう。

中国の輸入は冴えない。(下図)

中国のデフレ状況はどうだろうか?以前はCPI、PPIともに前年比マイナスという状況であったが、このところはCPIはプラス圏にある。但し、それでも0.3%という極めて低い伸びであり、デフレ状態から回復しているとは言えないだろう。

PPIは下のチャートのように、上昇を示しているが、符号はマイナスだ。マイナス幅を縮小しているに過ぎない。要するに中国はデフレの真っ只中にあるということだろう。

このように俯瞰していくと、中国経済は厳しい状況にある。こうした中で、いよいよ7月に三中全会が開催される。中国において三中全会は、市場の注目が非常に大きい会議である。歴史的にも1978年の11期三中全会では、鄧小平による画期的な改革開放が決定された。1993年の14期三中全会では「社会主義市場経済」の導入が正式に決定され、国有企業改革、金融改革などが推進されていった。2013年の18期三中全会では、習近平主席が「改革全面深化」のもと中国の特色ある社会主義制度の発展が掲げられた。今回の三中全会では何が決められるのだろうか?今回の三中全会は異例尽くしだ。本来は三中全会は秋に開催される。つまり昨年の秋に開催されているはずだったのが、ここまで伸びて、ようやく開催されるのだ。遅れた理由は、よく分からない。それだけ国内の経済、政治が円滑に進行していないということだろう。そして異例な点として、今回の三中全会には周基仁氏などのリベラル派経済学者が招待されている。周氏は「市場志向型改革者」として長年批判されてきたリベラル派の重鎮学者である。彼が招かれるということは、習近平政権が市場主導、改革型の経済戦略にシフトする可能性も指摘されている。現在の中国では、民間企業のアニマル・スピリットが停滞している。中国経済の回復には、習近平政権が民営企業重視の姿勢を示すことが重要だろう。いずれにしても重要な局面となりそうだ。

3.米国株

米国株が好調だ。市場ではバブルではないのか?との警戒感も強い。私に言わせると、経済のバブルは数年、数十年に1回しか起こらないが、株式市場では結構頻繁にバブル的な動きは起こるのが普通であり、それほど騒ぐようなことではない。株式市場のバブルの話になると、決まって1995年~2000年のインターネットバブルが引き合いに出される。確かにあれは典型的なバブルであった。しかし、あのインターネットバブル以降、バブル的な動きは起こっていないのかと言えば、そんなことはない。株式市場ではしょっちゅうバブルは起こり、そして弾けている。例えば、つい最近ではSPACによるIPOバブルがあったばかりだ。その際には電気自動車の新興メーカーが次々に上場し、高い評価を受けた。下の表は21年末の新興自動車メーカーの状況をまとめたものだ。ほとんどの企業が売上高がゼロである。純利益は6社の合計で▲107億ドルと1兆円を超えている。これに対して21年末の時価総額の合計は1640億ドルであり、20兆円を超えている。リビアンの933億ドルという時価総額は、ホンダやスズキより大きいし、ポルシェ、メルセデスベンツ、BMWよりも大きいのだ。まさにバブル的な現象と言えるだろう。売り上げはゼロ、巨額の赤字、しかし株価は将来期待だけで急激に上昇していたのだ。インターネットバブルで学んだはずの市場参加者が、いとも簡単に同じようなバブルに陥るのである。下の企業の内、ローズタウンモーターズ、フィスカーは経営破綻した。その他の企業も依然として苦戦しており、株価は見る影もないほど急落したままだ。

これに対して、マグニフィセント・セブンと呼ばれる市場を牽引してきた7銘柄の状況が以下である。直近の通年決算とその時の時価総額を示したものだ。各社で決算時期が異なるので、時価総額の時期も多少異なるのだが、今回の議論はそういう細かい点にあるのではないので、気にしないでほしい。

言いたいことは一つだけだ。この7社で200兆円以上も売り上げ、50兆円以上の利益を叩き出している事実である。社会にとって極めて重要な価値を提供している企業であるということなのだ。もちろん、時価総額が大き過ぎるという議論はあるだろう。しかし、それはバブルの議論ではなく、バリュエーションの議論なのだ。少なくともこれらの企業は、虚業ではなく、現実として巨額の売上、巨額の利益を上げている。個社で見れば、バリュエーションが高い企業もあるだろう。ゆえに上がり過ぎれば、当然として調整局面はやってくる。しかし、時価総額の90%を失うとか、経営破綻するとか、そういうバブル崩壊に伴うリスクは現段階ではどこにもないということだ。今回は、米国株については、そのことだけを取り上げておく。

今回は2回に分けて、明日はドル円、円金利、日本株と来週のポイントを簡単に取り上げる予定だ。

それでは良い週末を。

この記事が気に入ったらサポートをしてみませんか?