来週の相場見通し(10/9~10/13)

1.はじめに

市場では、恐れ入ていた金利上昇リスクが「プチ顕在化」している。米国主導の「世界的な債券不安」である。10月最初の週となった今週は、米国10年金利は一時4.9%弱、30年金利は5%台に到達した。30年金利は、4.75%を上抜けるかどうかに注目してきたが、結果として超えてしまった。足元の市場の主役は、完全に債券市場である。この不安定な米金利が安定しないことには、株式市場もその他の市場もまとまな動きはできない。金利は市場機能の根幹であり、とても大事なのである。しかし、このように疑心暗鬼になり、不安定になっている債券市場を解説することは非常に難しい。混乱の真っ只中では、いかなる説明もほとんど意味をなさないからだ。本日は、その点についても解説したい。但し、冒頭でリスクの「プチ顕在化」と書いたが、まだ本格的なリスクが発生しているわけではない。そして、私は今の段階では、本格的なリスクが発生することなく、足元の金利上昇は一服すると予想している。つまり、状況はリスキーだが、それほど今の市場を深刻に見ていない。それでは、まずは米金利の状況を振り返ることから始めたい。今回は金利上昇の徹底解説である。

2.金利上昇は3段階で進んできた

① 第1段階(7月中旬~8月中旬)

第1段階は、7月中旬~8月中旬だ。このステージのキーワードは、米国経済の「ソフトランディング」と「中立金利上昇の可能性」である。

下の表のように、米国金利は超長期金利主導で上昇した。2年金利も上昇しているが、超長期金利の半分程度である。主役は超長期金利であった。

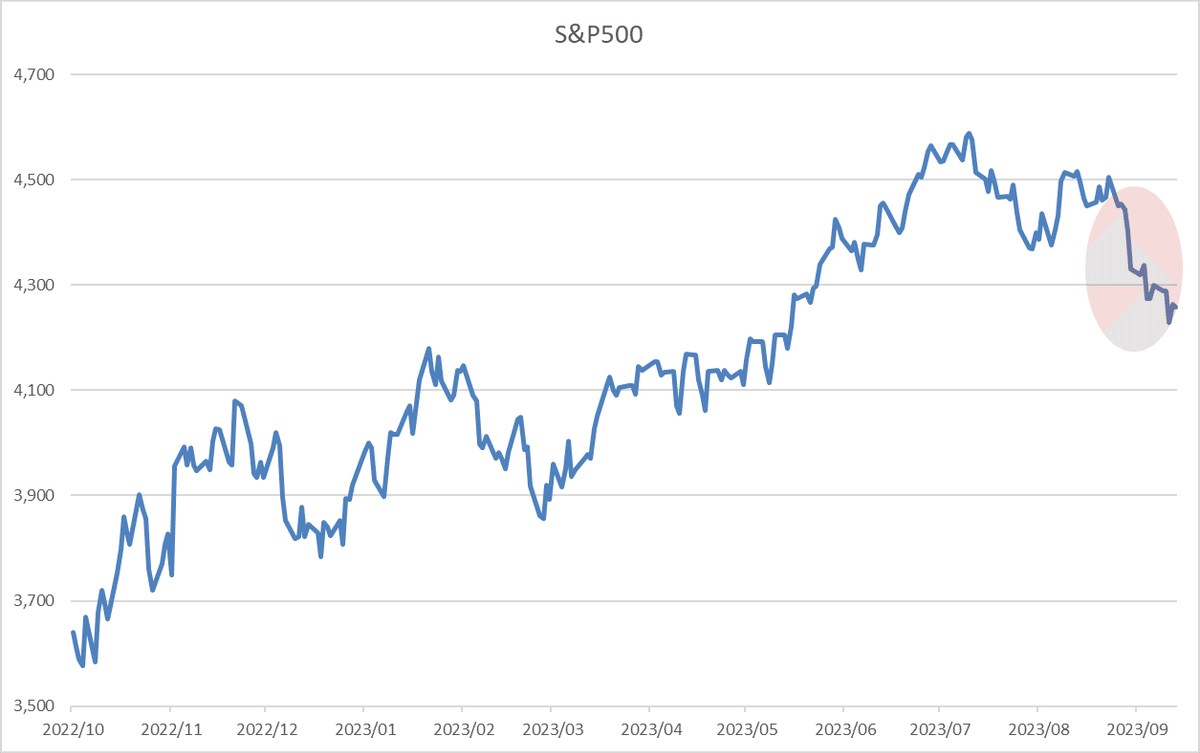

昨年から、あれほど難しいと予想されてきた米国経済のソフトランディングが達成できるかもしれないという期待が7月以降に急速に持ち上がってきた。FRBの利上げの中でも、経済がしぶとく持ち堪えている中で、インフレが鈍化してきたのだ。市場は「何で昨年からFRBがあれだけ急激な利上げをしてきたのに、経済はこれほど底堅いのだろう?」という当然の疑問を抱く。そして、「利上げが実際には、米国経済にあまり効いてないんじゃないの?」という仮説に行き着く。次に「何故利上げが米国経済をあまり冷やさないのか?」となる。様々な要因が推察されているのだが、その中の1つに「そもそも中立金利の水準が引き上がっているので、利上げ効果が効きにくい」というものがあり、この議論に市場は盛り上がったのだ。ちょうど8月はジャクソンホール会合でパウエル議長が「世界経済の構造変化」というテーマで講演を行うこともあり、中立金利の議論は盛んになり、それと共に米国の超長期金利は上昇していった。金利の上昇は株式市場にはネガティブであるものの、下のチャートのようにS&P500は堅調に推移している。ソフトランディグや中立金利の上昇を要因とする金利上昇に対して、株価は動じていないことが分かる。

② 第2段階(8月下旬~9月FOMC迄)

第2段階は、8月下旬から9月のFOMCまでの金利上昇だ。9月に入ると、市場の関心は、どうしてもFOMCに移行していく。FRB高官の発言、そして9月のFOMCにおけるドットチャートへの思惑が高まり、2年金利が5%を超えるなど、短期金利が主導の展開となる。この期間は、2年金利の上昇に引っ張られて、10年、30年金利も同じ程度の値幅で上昇している。この期間のキーワードは、「Higher for Longer」の見極めである。

S&P500は4,400台での一進一退の動きで、FOMC待ちの姿勢であった。(下図)

③ 第3段階(9月のFOMC後~現在)

3段階目は、FOMC後から足元までの金利上昇だ。FOMCでは、政策金利は予想通り据え置きとなったが、24年のドットチャートが50bp引き上げられる「タカ派的据え置き」となった。市場では、改めて「Higher for Longer」が強く意識される中、再び超長期金利が主導する金利上昇が発生した。但し、第1段階とは異なり、テーマは「リスクプレミアム」と「ロスカット」である。10月3日までの状況では、30年金利が40bpほど上昇しているのに対して、2年金利はむしろ低下している。

リスクプレミアムとは何か?

長期金利の構成要素は、色々な切り口で分けることが出来るのだが、短期金利のパス、期待インフレ率のパス、リスクプレミアムで説明されることも多い。要はリスクプレミアムは、FRBの金融政策、市場の先行きのインフレ期待で説明がつかないものは、全て含まれるということだ。米国債のリスクプレミアム上昇の要因は複数あるが、国債の増発懸念、買い手不在の心理状況が足元では有力要因だろう。また、マッカーシー下院議長の更迭に伴い、11月17日までの暫定予算期限内に予算法案が進まずに、政府閉鎖への思惑が高まる可能性が高い。ムーディーズは米国の政治混乱により、格下げする可能性を示唆しており、こうした政治不安もリスクプレミアムの拡大要因である。リスクプレミアムの上昇での金利上昇は、マーケットにおいては、「悪い金利上昇」である。従って、株式市場も動揺している。(下図)

ところで、株式市場全体における金利上昇とは、「良い金利上昇」も「悪い金利上昇」もなく、「悪い金利上昇」か「最悪の金利上昇」しかない。これは株式というリスク資産の宿命だ。但し、金利上昇のペースよりも、企業の成長ペースの方が大きい企業は、金利上昇のマイナスを補うことができるが、金利上昇がネガティブ要因であることに変わりはない。そして、リスクプレミアムの上昇は、「最悪の金利上昇」の部類に入るだろう。

しかし、今のところ、足元の金利上昇は、そうしたリスクが「プチ顕在化」したに過ぎない。米金利については、10年金利、30年金利ともに重要な水準を上抜けたこと等で、米国債投資家のヘッジやロスカットが相次いだ。こうしたヘッジの売りに押される形で米国債は売られてきた。特に30年債については、このところ「CTDスイッチ」という言葉がよく聞かれた。USZ3という米国の長期国債先物(原資産20年、6%)の12月物のチーペスト銘柄が、頻繁に変更になったのだ。チーペストとは、先物の売り手が買い手に対して、受渡日に引き渡す最割安銘柄のことだ。この辺は詳細を省くが、通常はあまり変更はない。例えば、先に説明した金利上昇の1段階から2段階の時には、チーペスト銘柄は「クーポン4.5%、2039年8/15」であり、一度も変化はなかった。しかし、第3段階になってから、既に3回も変更になり、現在は「クーポン4.75%、2041年2/15」がチーペストとなっている。更に金利が上昇すると、またチーペスト銘柄が変わるかもしれない。こうしたチーペストのスイッチでデュレーションが伸びてしまうと、市場にはヘッジの売りが出てくる。通常時は吸収される規模でも、足元のように買い手不在だと、するする金利が上昇してしまうのだ。つまり、どちらかと言えば、テクニカルな金利上昇なのだ。

そういう意味では、市場の動向を見ていると、ひとまずヘッジ売りは出尽くした感がある。ここからは、少し冷静になって、米金利が5%から6%に上昇すると見るプレイヤーと、既に米10年金利の5%はオーバーシュートであると判断するプレイヤーの攻防に移行していくだろう。

④債券リスクは、プチ顕在化から、メルトダウンになるか?

答えはノーだ。確かに2020年3月のコロナショック時に米国長期金利は0.3%台まで低下した。現在は4.7%台であり、過去3年で水準を大きく変えた。しかし、この状況をメルトダウンと呼ぶ人はいない。メルトダウンとは、もっと激しい状況だ。2013年にバーナンキショックが発生した。2013年5月に1.6%だった10年金利は、9月までに3%へと上昇した。数カ月間で1.4%の上昇だ。これもショックではあったが、メルトダウンとまでは言えない。つまり、米国債という超安全資産においては、過去にメルトダウンは一度も発生したことはない。そんなことは起こらない。

しかし、リスクのプチ顕在化という今の状況なら、リスクが本格的に顕在化し、米金利が更に大きく上昇し、それが世界の債券売りを誘発し、連鎖しながら、株式市場に大きなショックを及ぼすことはあり得る。

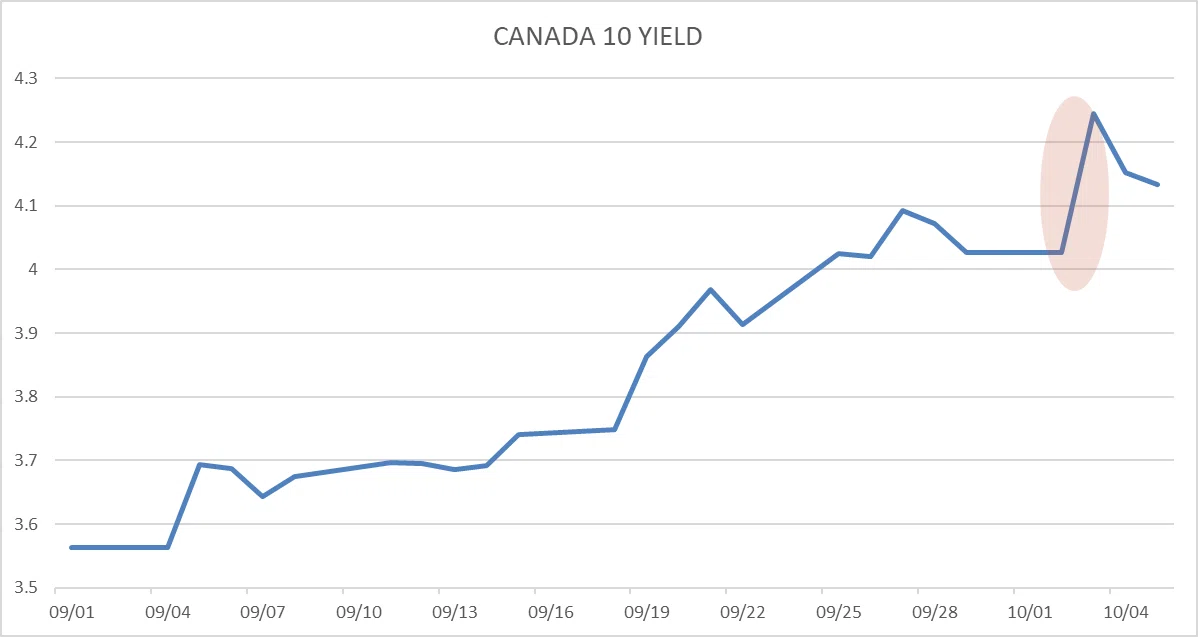

ここから注意すべきは、米国金利だけではない。世界的な債券売りへの波及の連鎖が一番怖いため、他国の債券の動向は注意深く見ていく必要がある。実際、カナダ国債がつい先日、かなり危ない動きをした。1日に一時は30bp弱も上昇したのである!

米国債については、MOVE指数(変動率)を確認すると、これだけの金利上昇の中でも、まだ秩序だった上昇であり、パニック的ではない。

また、債券市場では買い手不在ではあるものの、市場は機能している。米国債現物のオファーとビッドの差の状況を見ることで、債券市場の健全性が確認できる。一般に「market depth」と呼ばれている。足元では拡大しているものの、秩序だったものであり、異常な状況ではない。つまり、米国債券市場は疑心暗鬼ではあるが、パニック的ではないのだ。

そして、私はこの水準からの米国債のパニック売りは起こらないと考えている。理由は2つある。1つは、既に米国2年債と10年債の逆イールドが相当に縮小していることだ。米国の2年金利は5%近辺であり、米国の10年金利は更に30bpほど上がれば、2年金利の水準に達することができる。FRBの利上げの最終局面で、10年金利が2年金利を大きく超えていくことは想定しにくい。せいぜい5%台で各年限の金利がフラットになるのが精一杯であろう。すなわち、市場にとっては、そこまでの水準が近いことが安心材料だ。つまり、米金利が更に100bp、200bp上昇するような大きなショックは、この水準からは、そもそも起こりにくいのだ。

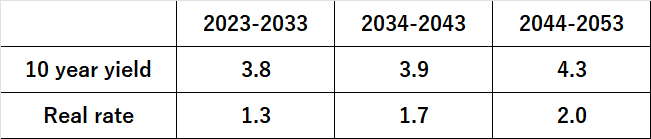

2つ目は、私はこれから米国長期金利の水準そのものに対して、イエレン財務長官やFRB高官から、様々な警戒発言が出てくると考えていることだ。下の表は、米国予算局(CBO)が財政状況をシミュレーションする際に前提としている長期の金利予測である。2023年から2033年までの10年間の平均的な10年名目金利は3.8%、インフレ率を引いた実質金利は1.3%と見積もっている。この前提で、国の財政状況を計算しているのだ。長期的にはCBOも財政状況の悪化から、リスクプレミアムが上昇し、金利水準が上がっていく状況を想定しているようだが、足元は既にCBOが想定する2044年~2053年の平均値よりも大きく上振れている。少なくとも、米国財務省としては足元の金利水準には相当にナーバスになっているだろう。実際にイエレン財務長官からは、長期金利の水準へのコメントが出てきている。

これまで、何らかの理由で株式市場が急落した際には、政府当局が株式市場の下落に対して牽制発言をしてきた。それと同じように、長期金利の水準と上昇スピードに対して、政府当局が牽制発言をし、それがきっかけとなって、米債市場に買い手が戻り、債券市場が自信を回復するという流れになる可能性は十分あるだろう。ちなみに、この状況は他国も同じであり、今週はビルロワドガロー仏中銀総裁が、「長期金利は過剰と見なされ得るほど急上昇した」と長期金利の上昇にコメントしている。

来週は米国債券市場はCPIと3年債、10年債、30年債の入札を乗り越えなければならない。最後の試練かもしれない。このイベントを無事に終えることができたら、米金利はひとまず4.5%~5%のレンジの中で安定し、その後は4.2%~4.6%のレンジにゆっくりと下方シフトしていくような展開を私はメインシナリオに置いている。

⑤ 第4段階はどうなる?

この段階は、これからの予測になる。次回以降に取り上げるつもりだが、結論から言えば、「デカップリング」である。世界の各国は利上げの最終局面に到達している。どの国も基本的には「Higher for Longer」戦略を採用するであろう。しかし、ここから先は、かなり各国の状況で差が出てくると思われる。従って、ハードランディングに進む国、ソフトランディングが可能な国が出てくる。どれだけ高い金利を維持できるかも、国によってばらばらで、早々に利下げに移行する国も出てくるだろう。米金利は高止まりするけど、欧州金利は大きく低下するとか、色々なこれまでと異なる動きが徐々に出てくるだろう。そのことで為替相場は更に変動しやすくなる。いずれしっかりと取り上げていくテーマだ。

⑥ 株式市場への影響

最後に、足元の金利上昇の株式市場への影響を取り上げる。言うまでもなく、この金利上昇は、株式市場に影響を及ぼしている。よく指摘されるのが、株式市場の益回りと10年金利の差を比較したイールドスプレッドである。米国債券がリスクフリーレートと位置付けられる環境においては、投資家はリスク資産である株式市場にはリスクプレミアムを要求するため、PERの逆数である益利回りは、長期金利よりも常に高い。そして伝統的に3%程度のスプレッドが要求され、そのスプレッドが縮小すると、株式市場が割高と判断されて、株売りになってきた。これが一般論である。しかし、足元では下の図のように益利回りと10年金利のスプレッドが消滅している。

イールドスプレッドだけ、示すと下図のようになる。

これを理由に米国株は割高であり、調整されるべきとの指摘をよく聞く。もちろん、ここまでイールドスプレッドが縮小すれば、それは説得力があるかもしれない。しかし、私はこのノートでも何度か指摘してきたが、この議論は常にリスクフリーである「債券市場の安定」をベースにしたものである。「イールドスプレッドの縮小=株式市場の割高」と判断され、「イールドスプレッドの縮小=債券市場の割高感の修正」という捉え方はされてこなかったのだ。しかし、足元ではまさに債券市場に異変が起こっている状況であり、その不安定な債券市場をベースにして、株式市場の割高、割安を判断するのは無理があると私は考える。つまり、債券バブル的なものが壊れて、適正水準に調整している段階であり、これまで投資家が要求してきたプレミアムの3%という幅は、現在は何の意味もないということだ。

従って、イールドスプレッド縮小による株式価値の議論は、あまり気にしていない。

但し、株式市場の配当利回り等を目的に投資しているプレイヤーには、短期のリスクフリーの資産で5%以上の金利がつくMMFやT-Billのほうが、株式投資よりも魅力的であろう。また、この先に株式が上昇することに疑心暗鬼なプレイヤーにおいても、5%超の国債は魅力的だ。FRBの急激な利上げにより、マーケットにおける資金の置き場は、間違いなく変化が生じていることは認めざるを得ない。しかし、だから株が上昇しないということでもない点は注意しておきたい。

一方で、リスクプレミアムの上昇による長期金利の上昇は、実質金利を急速に変化させる点は、株式市場には脅威だと考えている。

何故なら、先ほどの繰り返しになるが、長期金利の決定要因として、短期金利のパスと、期待インフレ率のパスと、リスクプレミアムがあるとすると、短期金利のパスは利上げの最終局面では急変動はしない。期待インフレ率も足元では安定推移している。これに対して、リスクプレミアムの上昇だけは、想定不能であり、短期間に急上昇することができる。実質金利が急速に上昇してしまうのだ。9月には実質金利が2%を超えて、市場は少しざわついたが、今やあっという間に2.5%近辺まで上昇している。

さすがに、この上昇スピードを、株式市場は簡単には消化できない。引き続き、実質金利の動向は要注意だ。しかし、何かと比較されやすい2006年~20007年においても、実質金利は2.5%を超えている期間は少ない。(下図)

ゆえに、実質金利についても、年末に向けてはむしろ2%方向に低下していくのではないだろうか?それは、株式市場に年末ラリーをサポートすると考えている。

前半部分はこの辺にしておきたい。週末の雇用統計では、目を疑うような非農業部門雇用者数が出てきた。長期金利はいったんは急上昇したが、3連休前ということもあり、やや戻して引けている。株式市場は、雇用統計直後は大きく売られたが、なんとこの日は三指数ともに大きく上昇して引けている。面白い動きだ。後半は、最近の米国経済指標の状況、日本の円金利と株式市場の状況等について、整理しておきたい。所用が入った場合は、お届けできないが、今回の重要なパートはこの前半部分であると考えている。では、良い週末をお過ごしください。

この記事が気に入ったらサポートをしてみませんか?