来週の相場見通し(10/17~10/21)

1.はじめに

英国発の金融ショック、欧米金利上昇、FRBのタカ派姿勢、各市場のボラティリティの高さ、米国個別企業からの慎重な業績見通し、ウクライナ戦争の緊張感、バイデン政権による対中制裁強化など、市場には明るい材料が見られず、値動きの荒い不安定な状況が継続している。悪材料が次々に出てくる。しかし、マーケットはブラックホール。どんな悪材料も、時間の経過とともに全て吸収してしまう。問題は、その時間軸が分からないこと、それに加えてブラックホールで吸収する過程の、価格への織り込みが誰にも分からないことだ。そして、いつも市場はオーバーシュートする。

The market is bigger than anybody.

この格言を忘れてはいけない。この格言を忘れずに、リスク量に注意さえすれば、今年のような局面は、長期的に投資の良いチャンスになるだろう。

2.衰退する大英帝国

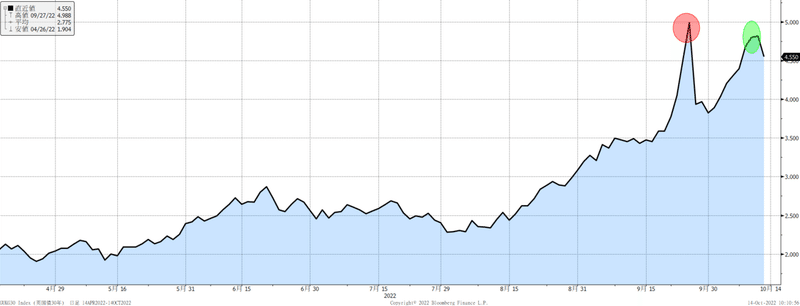

英国長期金利は、英国中央銀行が無制限の国債購入で市場の沈静化を図ったことから一時的に安定したものの、再びじりじりと上昇している。下のチャートは30年金利の動向だ。

こうした中、市場からは英国中央銀行の介入の延長や、英国債券市場を安定化させるための何らかの措置を期待しているものの、英国中央銀行は当初の予定通りに10/14で終える姿勢を崩さなかった。一方で事の発端であるトラス政権は、水面下でごちゃごちゃやっているものの、英国政府とイングランド銀行が連携しているようには見えない。なにしろ英国政府は当初は11月中旬に出すとされていた中期財政見通しについて、10月31日に前倒しで発表するとした。それらな、イングランド銀行も金融市場を安定させるための措置をその日までは継続するべきだ。しかし、イングランド銀行からしてみれば、インフレ抑制のために苦労して取り組んでいるのに、急に誕生したトラス政権は財源もないのに無責任なバラマキ政策を打ち出した。そのことで、今回の英国発の金融ショックは起こったのであり、イングランド銀行はその後始末に追われているのだ。イングランド銀行からすれば、「人気取りの政治家め!」と怒り心頭だろう。そこへきて、クワーテング財務相からは、「10月14日以降に金融市場が混乱したら、イングランド銀行の責任だ」と言い出した。大英帝国の紳士は、どこへ行ってしまったのだろうか?そして極めつけは14日だった。トラス首相は、混乱を収拾すべく、クワーテング財務相を辞任させ、後任にハント元外相を充てると発表した。僅か1ヵ月で財務相の更迭となった。そして法人税について来年より19%から25%に引き上げるとして、先月23日のバラマキ政策の一部を撤回した。しかし、クワーテング財務相をなぜ更迭したかの説明はほとんどなく、市場でも英国政治界でも「この首相では無理だ。トラス首相の辞任が必要」というムードになっている。イングランド銀行については、予定通りに国債の無制限購入という臨時措置を終了した。市場が期待したような延長や、無制限購入に代わる何らかの措置もなかった。要するに、ドタバタしたあげくに、最悪の展開で来週の市場の審判を仰ぐことになったのである。トラス首相の辞任を市場が催促するなら、来週はポンドが売られ、英国金利が上昇することになる。

しかし、面白いことに、あまりの英国の駄目っぷりに、市場が呆れてきたことで、英国市場と国際金融市場の切り離しが進み始めた。つまり、英国で起こっていることが稚拙過ぎて、他国に同じことが起こるとは連想しにくいのである。逆説的にではあるが、英国の醜態が世界の市場の安定化に繋がりそうである。とりあえず来週以降の英国市場は注目されるものの、だんだん英国独自の問題として、米金利に及ぼす影響は軽減していくだろう。

3.IMFの世界経済見通し

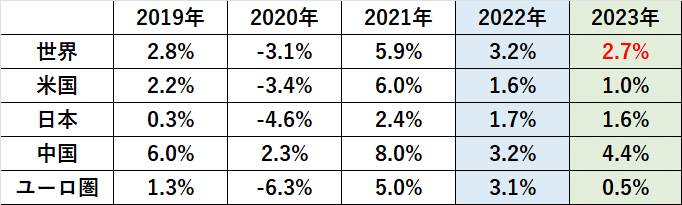

IMFが新たな経済見通しを発表した。今年の世界経済見通しは3.2%に据え置かれたが、来年については2.7%と低い成長に落ち込む見込みだ。IMFのタイトルは「生活費危機への対応」であり、特に欧州の来年の成長率見通しが1.2%から0.5%に大きく引き下げられた。また、「ドル高」の新興国への影響についても懸念が示された。市場の一部では、このドル高が「第二次アジア危機」を引き起こす可能性があると懸念している。しかも、その引き金は円安と、中国元安が引き起こすというシナリオだ。また、ドル高の是正のためには、プラザ合意のような国際間での協調や、何らかの共同声明が必要との声もある。しかし、当の米国にその気がない。イエレン財務長官は、米国の金融引き締めが新興国に及ぼす影響は理解しつつも、「ドル高は市場に委ねる」とまで言い切っている。

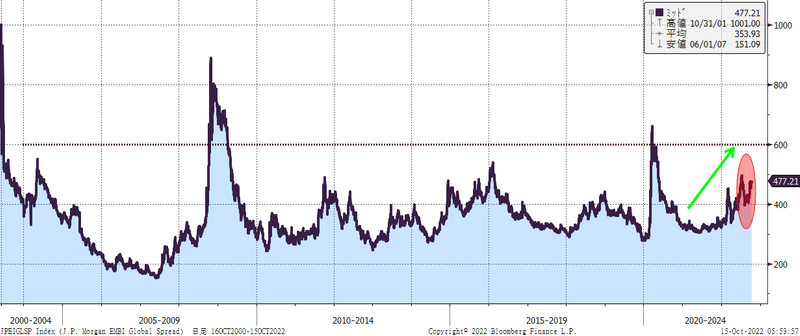

新興国のスプレッドは拡大してきているものの、まだ水準的には問題になるレベルではない。(下図)しかし、ドル高はまだ進行中であり、今後の新興国への影響は注意する必要があるだろう。

4.インフレ高止まりとFRBの危うさ

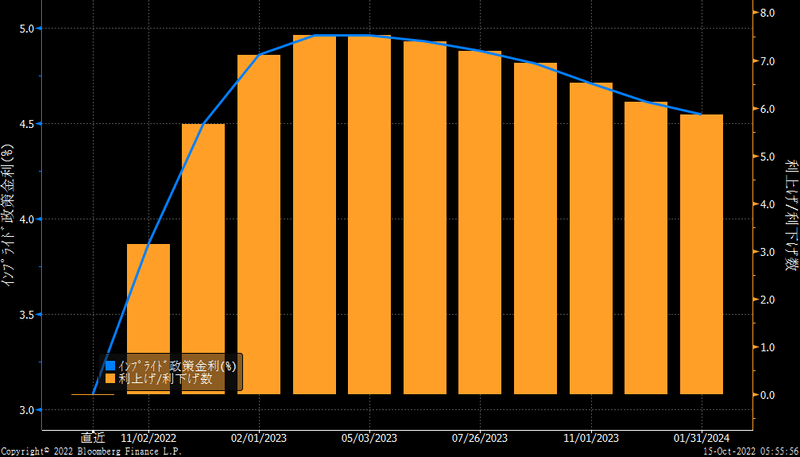

米国では8月の雇用統計で失業率が3.5%に低下したことに加え、生産者物価指数、消費者物価指数がともに市場予想を上回ったことで、再びFRBのターミナルレートに対する市場の予測が上向き始めた。市場は来年の3月に5%弱まで金利が引き上げられることを織り込んだ。来年末の水準も4.6%を超えている。今回の局面で最もタカ派的な織り込みである。9月のFOMCにおけるもっともタカ派的な見通しが4.875%であったことから、市場はそれよりタカ派的になってきている。

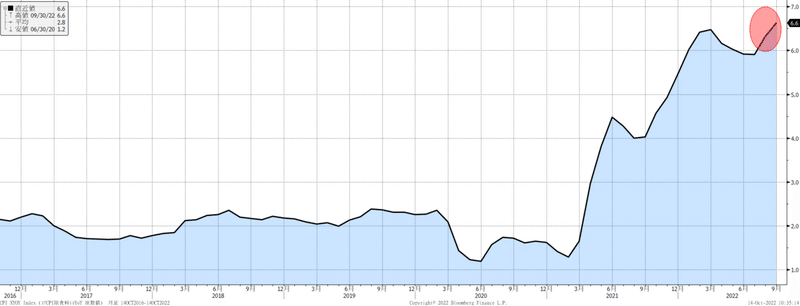

さて、問題のCPIであるが、コアCPIは前年比で6.6%へと上昇した。FRBにとってはとても許容できるレベルではない。

コアCPIの前月比は下のチャートのように+0.6%となった。問題は、上がったり下がったりしており、下落トレンドが見えてこないことだ。

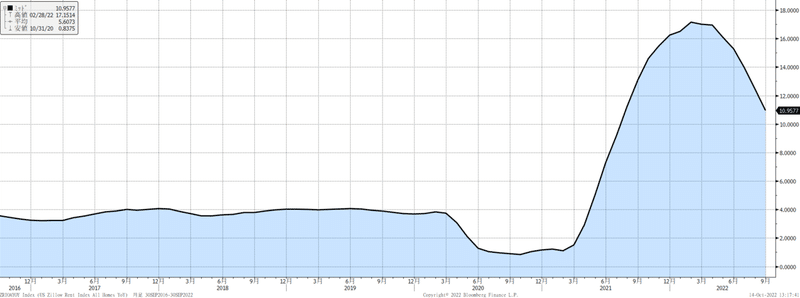

しかし、この市場とFRBのCPI偏重は危険なものを感じる。CPIでは家賃関連のウエイトが高いが、今回もテナント賃と帰属家賃がともに0.8%も上昇している。家賃は粘着性があることはよく知られている。はっきり言って遅行指数なのだ。通常時は別に問題ないものの、FF金利が中立金利を大きく超えて、4%台に引き上げられるような局面は、「前」を見る必要がある。遅行指数項目の影響でCPIが高止まりしているからと言って、積極的な利上げを継続するのは危ないだろう。しかも米国の場合、特に問題なのは「帰属家賃」だ。米国では住居を賃貸している人より、所有している人のほうが多い。労働省はわざわざ、住宅所有者の住居費の指標として、持ち家を借り家と勝手に仮定して、帰属家賃を算出してCPIに加味しているのだ。つまり、バーチャルである。そんな必要があるだろうか?しかも家賃は既存契約の更新まで期間が長いため、実際の新規の家賃が低下していても、指標には反映されない。実際に不動産情報のZILLOW (ジロー)のデータでは、家賃は明確に鈍化している。下のチャートは前年比のグラフだ。

下のチャートは前月比ベースのチャートだが、やはり鈍化基調にある。

このように、問題のある帰属家賃を含むCPIは実態を示していない。逆に言えばコアCPIが明確に鈍化してきた場合には、実際のリアル経済では、相当にインフレ率が低下している可能性もあるのだ。但し、市場はある程度冷静だ。今回の強いCPIの後も、市場では11月と12月のFOMCにおける75bpの利上げは想定しているものの、100bpの利上げを見込む向きは少ない。この日は、このCPIが出た後に、米金利は急上昇して、長期金利は4.08%近辺をつけたが、そこから3.9%まで金利は急に低下した。市場は、これ以上の利上げの織り込みは難しいというところまで到達したと判断したのだ。更に、市場ではコアCPIについても、今回の6.6%がピークとなり、来月から出てくる数字は下落していくと見ているプレイヤーが多い。ゆえに金利上昇ポジションのオフセットとしては良いタイミングとなったのだろう。

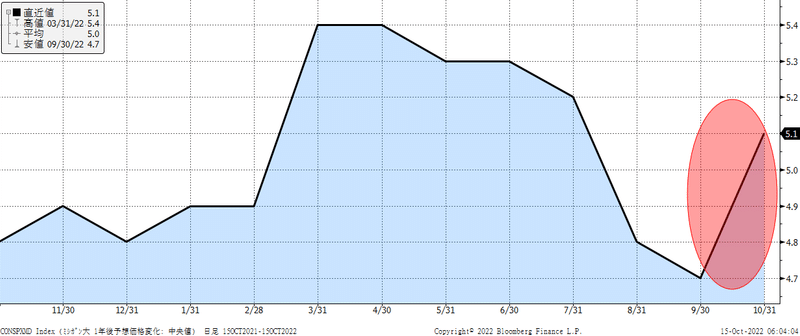

しかし、14日の米国市場では、再びFRBを悩ませる事態が発生した。ミシガン大学のインフレ期待である。下のチャートは1年先インフレ期待であるが、先月まで順調に低下していたのに、10月の数値が5.1%と急に上昇したのである。しかも、先般はFRBは1年先インフレ期待と、賃金上昇率には相関があるとの研究を発表したばかりだ。この人々のインフレ期待が再び上昇しているデータで、週末の米金利は再び荒れた。

米長期金利は終値として、4%台を維持したほか、30年金利も4%近辺まで上昇して引けている。米金利は、CPI後に低下したほか、英国金利ともデカップリングする兆しがあり、これまでのショートカバー優勢の展開であったが、再び悩ましい状況になっている。

さて、米金利については心配な点と期待ができる点の両方ある。実はこの両方ともに「債券市場の流動性」というキーワードの表裏である。心配な点は、債券市場の流動性が低下しているため、債券投資家が投資に慎重になっており、今週の3年、10年、30年債の入札の全てが弱かったことである。金利は大きく上昇しているなか、この金利水準の入札が弱いというのは、やはり心配である。明るい材料は、その債券市場の流動性の改善に向けた動きが加速しそうだという点だ。ボウマンFRB理事が講演の中で、補完的レバレッジ比率規制(SLR)について、その変更の必要性に言及した。その後、イエレン財務長官からも米国債券市場の流動性を懸念しているとの指摘が出た。11月以降のFOMCでは今後の利上げペースだけでなく、債券市場の流動性改善策が議論されることになるだろう。債券市場の流動性が回復すれば、投資家は安心することができる。金利の安定化を促し、それが米国株式市場をサポートするだろう。

5.米国株が見せた底力と不安

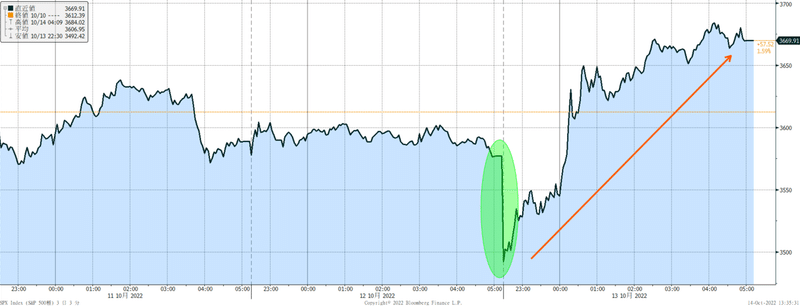

10/13の米国株式市場は、もの凄い底力を示した。底力というか、恐ろしいものを見たというべきか。CPIが予想を上回ると、セオリー通り金利が跳ね上がり、株価は急落した。3,500ポイント割れである。(下図)しかし、そこから急上昇して引けた。

一体何が??もちろん、長期金利が4.08%まで上昇した後、急低下したこともある。その間に英国でトラス首相が減税政策を見直すとか、ロシアが停戦に向けて前向きであるとか、眉唾情報は色々と出てきたが、全て確証のないものだ。なぜ、この日にCPIの後に、これだけ株価が反転したのかは、分からない。極めて弱気に傾いていたことから、ショートがなんだか分からないうちに踏みあげられて、ロスカット大会になったのだろう。しかし、それが何故、突如爆発したように起こったかは分からない。底力としか言いようがないのだ。これで米国株が底を打ったかについては、懐疑的な人の方が多いだろう。所詮、ショートが踏まれただけ・・・そんな見方が強いだろう。週末の株価の急反落は、やはり米国株への不安を抱かせるものだった。しかし、得てして底を打つときというのは、この日のような象徴的な動きをするものだ。そういう意味で、今後数週間の動きを見守りたい。

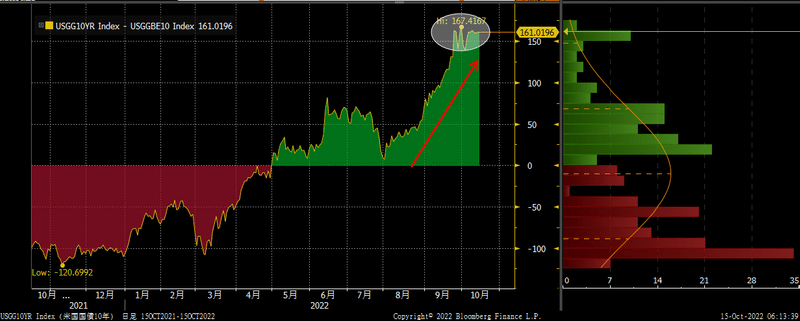

実質金利は注目しておきたい。米国の実質金利は9月から急上昇して、米国株を軟調にさせてきたが、ここもとは160bp台を上限に膠着している。名目金利は上昇しているが、実質金利の上昇は止まっている。この実質金利がピークを打っているかもしれないというのが、私が米国株の底入れは遠くないと見ている要因の一つだ。逆に言えば、200bpに向けて実質金利が上放れするなら、米国株の安値更新は避けられない。そういう意味でも注意しておきたい。

さて、来週は米国の決算が金融機関から徐々に拡大していく。18日にネットフリックス、20日にSNAPの決算が予定されているが、ネットフリックスは第1四半期の決算で有料会員が初めて減少し、株価が1日に35%下落して、「ネットフリックス・ショック」となった。SNAPも第二四半期決算で株価が40%以上急落して、SNS株全般の暴落を引き起こした。両社とも、今年の株式市場では印象深い銘柄だ。特にネットフリックスの決算は、2つの点から注目だ。1つは同社が今年の第1四半期と第2四半期で有料会員を約120万人弱も減らしているものの、第3四半期は100万人の増加となると強気の姿勢を取ってきたことだ。果たして、どのような状況なのか注目だ。もう一つは、11月より開始される広告付きプランの見通しだ。今週その詳細が発表された。新プランのサブスクの料金は、月額6.99ドルとなったスタンダードプランが15.49ドルであり、半分以下である。また広告なしで最も安いベーシックプランが9.99ドルであり3ドル安くなる。広告は1時間に4-5分流れるとのことだ。ディズニーも広告付きプランをスタートするが、ディズニープラスの広告付きプランは12月から7.99ドルで開始されることを鑑みると、タイミングもプライス設定も強烈にディズニーを意識していることが分かる。さて、この戦略がどの程度の会員を増やし、1億件とも想定される共有アカウントを減らし、同社の収益に貢献するのか注目される。この広告付きプランは、同社の利益に多大なインパクトを齎す可能性があるとともに、YouTubeに匹敵するような巨大な広告プラットフォームが誕生するかもしれないわけで、あらゆる業界からも注目されるだろう。この広告付きプランの詳細を発表後に株価は4.4%上昇したので、その期待の高さが窺える。18日の決算発表でのより詳しい戦略に注目したい。

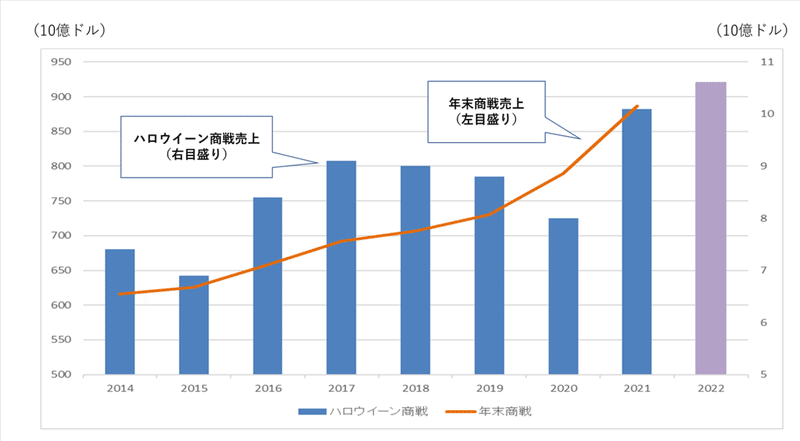

6.米国年末商戦

米国の年末商戦については、昨年も過去最高を更新した。インフレやFRBの急速な利上げの中でも、米国の消費者のクレジット残高は8月に過去最高を更新しており、消費意欲は強く、今年の年末商戦も好調見込み。また、ペプシコの決算では、17%の値上げが消費者に受け入れられていることが示された。米国消費者の購入意欲の高さは、日本の小売業界にとっては羨ましい限りだろう。米国消費はGDPの7割を占める。消費が崩れなければ、なんだかんだ、米国経済は強い。年末商戦の行方には注目している。

7.中東の動向

最近は、中東でも色々な動きがある。注目している国について、簡単ではあるが取り上げたい。今回はトルコだ。

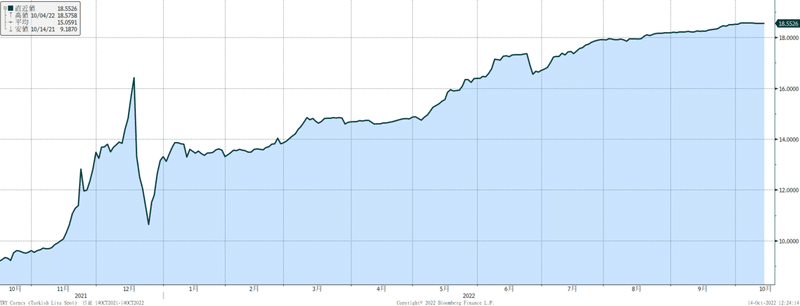

トルコという国は、実に不思議な国だ。トルコが不思議というより、エルドアン大統領が異色なのかもしれない。下のチャートは、トルコリラであるが、今年だけでも30%弱も売られている。日本の円安よりも激しく、通貨安が進んでいる。

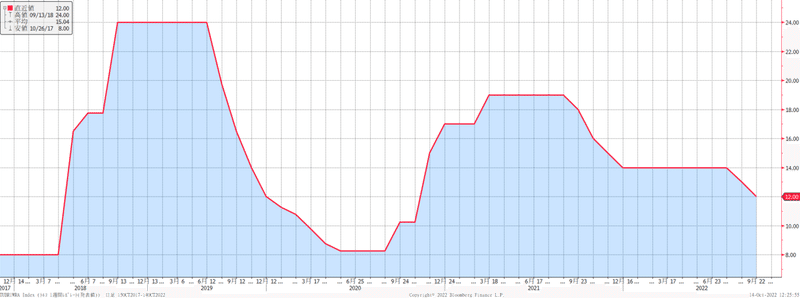

日本では、円安に対して、日銀の金融政策の硬直性が問題になったりしているが、トルコでは激しい通貨安の中で、、トルコ中央銀行は利下げを繰り返している。(下図)何故かと言えば、とにかくエルドアン大統領が、高金利政策を嫌い、過去にインフレを抑制するために金利を引き上げた中央銀行総裁は、ことごとく更迭されてきたからだ。

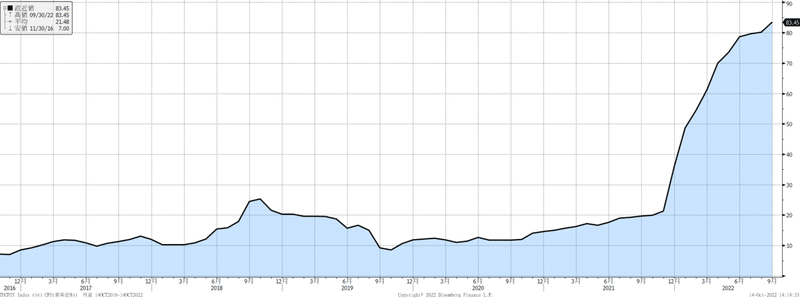

こうしたちぐはぐな政策の中で、インフレ率は80%を超えている。(下図)

こんな国内が酷い混乱の中でも、何故かトルコは国際政治では極めて目立っている。今年、スウエーデンとフィンランドがNATO加盟を申請した際には、トルコが一時は壁となったことは記憶に新しい。ウクライナの穀物輸送が滞った際には、ロシア、ウクライナ、トルコで協議し、「黒海イニシアティブ」に導いた。西側とロシアの間で、トルコは独自の外交を展開している。ちなみに、次回インドで開催される上海協力機構首脳会合でメンバー入りする予定だ。そして、現在はウクライナ戦争の停戦に向けて、ロシアとウクライナを仲介しようともしている。何とも不思議な存在感である。

8.来週の相場

来週は英国の悲惨な状況に対して、市場がどのような裁きを行うかが1つの注目であり、その不安定な英国市場が国際金融市場にどれほど影響を及ぼすかが重要であろう。また、週後半に4%台に乗せた米長期金利の動向も注目だ。4%から大きく離れずに、3%台後半に金利低下するなら、株価にはプラス。4%から上に離れていくと、長期金利のピークが再び見えなくなるため、株価には厳しい展開となる。米国の決算発表も70社ほど出てくる。米国金融機関の決算は、JPモルガンなど金利上昇の恩恵を受けて好調だが、その後が続くかどうか。米国決算は24日からの週がGAFAなどの注目度の高い決算を含めて一気に200社以上の最初の山場となる。つまり、来週はそうした思惑が交錯する週となりそうだ。日経平均株価は、円安の進行もあり、26,300円~27,800円と少し上を見据えた大きなレンジで捉えているが、ボラティリティが高いことから注意したい。

この記事が気に入ったらサポートをしてみませんか?