来週の相場見通し(1/30~2/3)

1.はじめに

市場は①米国のインフレピークアウト観測、②FRBの利上げ打ち止めによる中央銀行リスクの低下期待、③欧州経済のスタグフレーションリスクの後退、④中国経済の急回復見込みにより、急速に楽観ムードが広がっている。米株についても、少し前までは「株価の反発は、所詮ベア・マーケットラリーに過ぎない」との見方が強かったのが、足元では「FOMO(乗り遅れる恐怖)」が指摘され始めている。全く、市場とは勝手なものである。ちなみに、FOMOとは「Fear of missing out」の略語であり、上昇していく株式相場に対して「持たざるリスク」を投資家が意識することだ。こういう市場ムードの中では、悲観過ぎるのも良くないし、楽観的過ぎるのも良くない。当たり前のことだが、市場を総合的に眺めながら、現在の市場が織り込み過ぎていること、織り込めていないことを、丁寧に精査していく作業が必要になるだろう。今回のテーマは、「楽観と悲観」であるが、意図的にリスクについて多く取り上げたいと思う。

2.ボラティリティの安定は楽観の源

① 足元のボラティリティ(変動率)

私の率直な感覚で言えば、マーケットの楽観論の広がりの正体は、マーケットのボラティリティ(以下、変動率)が低下していることである。では何故変動率が低下しているか?となると、そこには様々な要因がある。しかし、その様々な要因よりも、変動率が低下していることそのものが、ひとまず重要なのだ。

下のチャートは、米国株式市場と米債券市場の変動率を2015年1月を100として、それぞれ指数化したものだ。オレンジ色が株と債券の合計の推移であり、青い線が株式市場だけの変動率だ。

このチャートで言いたいことを結論を先取ると、「昨年の株式市場と債券市場の合計の変動率は、過去の金融ショックに匹敵する水準であった。また、その状態が長く継続したことで、市場に大変なストレスを与え続けた」ということである。

上のオレンジ色のチャートが示すように、株と債券の合計の変動率は、昨年の年初から急上昇した。過去にオレンジ色のチャートが急上昇した局面は、基本的には株価変動を主因とする「金融ショック」を伴っている。過去の特徴は急速に跳ね上がり、その後は急速に低下していることだ。これに対して、昨年のオレンジ色のラインの推移は、じりじりと時間をかけて上昇している。ピークの水準は、過去の金融ショック時のレベルに達している。昨年の青い線(株式市場)の上昇は比較的抑制されており、変動率の上昇の主因は、債券市場であった。これが昨年のマーケットに大きなダメージを与え続けたのだが、足元では急速に低下しており、状況は改善している。この株式と債券の合計の変動率の低下が、マーケットの楽観をサポートしているのだ。

② 債券市場のボラティリティ安定の背景

米国債券市場の変動率が安定してきた主要因は3つある。1つ目は、FRBの利上げが、ターミナルレートに接近してきたことだ。FRBが示すターミナルレートは5%~5.25%であるが、FFレートは2月に25bpの利上げを行うと4.75%となる。いよいよFRBの一連の利上げも最終コーナーを回ってきた。

市場は5月から6月に4.9%近辺で利上げが止まると見込んでおり、FRBの見通しとは、やや乖離があるものの、25bpの利上げ1回程度の相違であり、ターミナルレートはかなり収斂されてきた。ゆえに、ターミナルレートへの不透明感は小さく、変動率を抑制している。2つ目は、インフレピークアウトのストーリーが崩れていないことだ。昨年から今年にかけての様々な経済指標は、インフレ鈍化を示しており、少なくともインフレ再加速のような波乱が生じていない。3つ目は、FRBからもバイデン政権からもサプライズ的なことがないことだ。FRBはタカ派的な発言を繰り返しているが、その内容はもう目新しさがない。同じトーンでタカ派発言を続けると、もうそれはタカ派トーンとして市場は受けなくなる。いわゆる慣れである。バイデン政権は、議会がねじれたことと、機密文書保管問題でバタバタしており、レームダック化している。バイデン大統領自身が、24年の大統領選挙での再選を目指すかどうかも表明できていない。こうした状況の中で、マーケットのプレイヤーは、米国経済の状況に焦点を絞り、ソフトランディングなのか、浅い景気後退になるのか、深刻な景気後退に陥るのかといったことを念頭に、債券を売買しているに過ぎない。JPMがクライアントサーベイという市場のポジション調査を発表しているが、このところ米国債のポジションは、ニュートラルという状態が高い比率で継続している。つまり、金利の上昇にも低下にも、大きく傾けていない状態なのだ。そういう状況では、当然変動率は低下する。そして、債券市場の変動率が安定してくると、米国債の流動性も回復してくる。流動性が回復すると、変動率はまた低下する。そうなると、また流動性が回復する。こういう循環になりやすいのだ。

③ 最近の米国債入札の強さと持続性への不安

米国債入札の驚異的な強さが話題になっている。今週も2年、5年、7年の入札が実施されたが、過去最高の強さとなった。下のチャートは、直接入札落札比率と間接入札落札比率を合計した比率だ。言ってみればエンドユーザーの需要の強さを示すものだ。今週の5年債入札は、過去最高を記録した。

7年債入札も同じように過去最高となった。(下図)連日の極めて好調な米国債入札で、債券市場はやや困惑ムードさえあるほどだ。

下のチャートは、米債市場の流動性を示すブルムバーグの指数だ。上に上昇すると、債券市場にストレスが生じており、流動性が低下していることを示す。昨年は米国債の流動性不足が大きなテーマとなっていた。足元では、この指数が急速に低下している。但し、水準としては過去と比べて、まだまだ高く、何かあれば再び上昇する脆弱性を抱えていることには注意が必要だ。

このように、米国債を取り巻く環境は、昨年と比較すると明確に良くなっているように見える。しかし、その持続性には安心できないものがある。これまで米国債を持続的に購入してきた「米銀」、「外国人機関投資家」、「外国の中央銀行」、「FRB」の4大プレイヤーが期待できないからだ。「米銀」は、本格的に動くにくい。それは、今年バーFRB副議長が米銀の資本要件の見直し(引き上げ)と、ストレステストの見直しを進める可能性が高いからだ。昨年の夏に就任した金融規制担当のバー副議長は、そろそろ仕事を示さねばならない頃合いだ。

「海外投資家」は、逆ザヤが非常に深いため、顧客のドル預金のない外国人機関投資家は米国債投資に消極的だ。「海外中銀」も、外貨準備を米国債として保有するニーズが回復していない。特に中国人民銀行が米国債保有を減らしているように、米中対立や民主主義と権威主義国対立から米国債の安定的購入者にはなりにくい。むしろBRICSや中東諸国が人民元を使用しだすと、外貨準備における人民元の割合が増加し、米ドルのシェアは減ることになる。そうなると米国債の買い手としては迫力不足だ。

「FRB」に至っては、昨年から量的引き締めの真っ只中である。FRBの利上げ停止や、年内の利下げがあったとしても、今のところ量的引き締めをストップするなどという議論は、全く聞こえてきていない。こうしたことから、米国債の「安定的な買い手不足問題」は、意外と根が深いかもしれない。そして、そこに債務上限問題の「Xデー」が迫るのである。超長期債への需要は、年金勢から継続的にあるため問題ないだろうが、中長期債については「あれ?」という入札になるリスクは常にあるように思われる。

債券市場の変動率が上がってくると、どこかの段階で株式市場もそれを意識することになる。同時に変動率が上がってしまえば、昨年と同じように市場は不安になる。現在の市場の楽観の源は、変動率の安定であり、その安定が崩れるようなニュースやデータには注意しておく必要があるということだ。債務上限問題については今回は取り上げないが、ムーディーズのレポートによると、最悪の場合は600万人の雇用が失われ、失業率は7%に跳ね上がると警告している。個人的には、米国債のテクニカルなデフォルトが、どのような経路で大量の失業に繋がるのかよく分からないが・・・・

④ 緩む金融環境

今まで説明してきたことにより、金融環境はかなり緩んできた。お馴染みのシカゴ連銀の金融コンディション指数は、FRBが最初の利上げをした頃の水準まで緩んでいる。もちろん、金融を引き締めて、インフレ退治を進行中のFRBとしては、あまり歓迎できない状況であろう。

3.インフレピークアウトという楽観への不安

① ガソリン価格の上昇

インフレは実際のインフレのほかに、インフレ期待も重要だが、米国の場合、人々のインフレ期待にはガソリン価格がかなり影響を及ぼしている。ミシガン大学の1年先インフレ期待などは、ガソリン価格が急に上がれば上昇するし、ガソリンが下がると低下する。

そのガソリン価格であるが、足元で上昇してきている。下のチャートは、全米ガソリン価格の平均レートの推移だが、昨年の末に3ドル近辺まで低下していたが、今年に入ってからじりじり上昇して、3.5ドルを超えてきた。一時の5ドルを超える水準から見れば相当に低いものの、2010年代の平均は2.8ドル程度なので、そこから比べると、結構高い。4ドル方向に向かうと、人々の短期のインフレ期待が急に上昇してくる可能性もあるだろう。ガソリン価格も注意しておきたい。

② 不気味なクリーブランド連銀Nowcasting

昨年末までのインフレ関連データは、市場のインフレピークアウトを裏付ける展開が継続している。インフレピークアウトは、今年の市場が昨年とは異なり安定するための必要最低条件であり、超重要だ。このストーリーが崩れると、今年の相場も厳しいのだが、やや不気味なチャートが下のものだ。このチャートは、クリーブランド連銀の1月のCPIのNowcasting(前月比)である。正式なCPIやPCEは、昨年12月が最新データであるが、クリーブランド連銀は来月に発表となる1月の最新予測値を毎日出している。CPIの年率6.39%に低下する予測なのだが、前月比は急に上昇している。前月比ベースでインフレ率が急上昇すると、市場ではインフレピークアウトストーリーに疑念を持つ可能性がある。昨年は、「金利上昇+株安」で反応してきた。その嫌なパターンに形状が似てきている。来月のCPIで前月比が+0.6%になったとしたら、市場はそれを冷静に受け止めることができるのか・・・ちょっと不気味なデータである。

もっともコアCPIについては、年率でも前月比ベースでもNowcastingでは低下が見込まれている。

今の市場は、コアCPIへの注目度が高いことから、総合CPIの前月比が上昇しても、コアCPIの前月比が低下するなら、インフレピークアウトのストーリーは崩れない公算が高いが、万が一コアも予想に反して上昇すると厄介だ。

③ ウクライナ戦争

ウクライナ戦争は、どこへ向かっているのだろう。事態は悪い方向に向かっているとしか言いようがない。ロシアは戦局を整え次第、ウクライナに大攻勢を開始すると予想されている。こうした中、ロシア側は、総司令官をスロビキン氏から、ゲラシモフ参謀総長に交代させている。ゲラシモフ氏は、プーチン大統領、ショイグ国防相と共に、ロシアの核ボタンが入ったブリーフケースを託された3人の1人であり、ゲラシモフ氏がこの戦争を率いるということは、もはや特別軍事作戦ではなく、負けられない戦争との位置づけとなる。参謀総長とは、そういうポジションだ。これまで戦局が悪くなるにつれ、ロシアは総司令官を代えてきた。そして、ついにゲラシモフ参謀総長が総司令官となった。ひとまず、もう代わりはいないということだ。

こうした中、西側諸国のウクライナ支援も新たな局面に入った。ドイツがウクライナに主力戦車の供与を許可したからだ。ドイツは、ウクライナ支援はしてきたが、戦争をエスカレートさせる可能性が高い武器供与には慎重な姿勢を取ってきた。当初はヘルメット5千個の提供にも手間取り、批判されていた国である。そのドイツが戦車の供与を決めたのだ。やはり、戦争というのは始まってしまうと、このように状況はエスカレートしていくものなのだろう。

このドイツの戦車供与について、新聞などの報道を読んでいると、これでウクライナ戦争の戦局はウクライナ有利に転じる等の記事を目にするのだが、本当にそうだろうか?私は疑問である。まず、米国が供与する31両のM1エイブラムスであるが、これをウクライナに輸送するには相当の時間を要すると言われている。基本、戦車の輸送は陸路で貨車や輸送トラックに載せて列をなして運ぶものだ。米国からあの70トンもある戦車を輸送するのは簡単ではない。しかも平時ではなく、戦争中に運ぶのであり、相手の妨害リスクがある。専門家はM1エイブラムスがウクライナの戦地に登場できるのは、今年は無理と見ている。もちろん春の戦闘には間に合うはずもない。そこで、欧州に2400両近くあるとされるドイツ製のレオパルト2へ期待が集まるわけだ。ドイツが14両、ポーランドが14両、スウエーデンが14両など、欧州各国が次々にウクライナに保有しているレオパルト2の供与を発表している。しかし、ここにも注意点がある。世界最強の戦車の1つと言われるドイツのレオパルト2だが、レオパルト2にも古いものから最新までずらりとある。最新は「レオパルト2A6」や「レオパルト2A7」のことを指している。しかし、現在各国が供与を表明している戦車は、「レオパルト2A4」であるようだ。これは冷戦時代の最後の型(旧式)であり、現代戦を想定した設計になっていないようだ。実際にシリアなどでレオパルト2A4が、武装組織の迫撃砲などで10両以上撃破されているという報告がされている。全然、最強ではないのだ。もちろん、現在のウクライナが使用している旧ソ連製のT-72などの戦車に比べたら遥かに性能は良いのだろうが、西側の慣れない戦車の操縦の訓練を受けて、即実戦で戦うというのは無理がある気がする。しかも、1台のレオパルト2は4名で操縦するようだが、各国が供与するレオパルト2の中でも、少しづつ改良により相違があるとのことで、ジャベリンのように、すぐにマスターできるものではないとのことだ。とても、ウクライナ戦争の帰趨を決めるものとはならないと思われる。

その結果として、ウクライナ戦争はまた悲惨な形で継続する可能性が高まっている。今年も、小麦の作付けや収穫に大きな問題を引き起こすことだろう。食料品価格、エネルギー価格の現在の安定は、「嵐の前の静けさ」なのかもしれない。

5.米国株決算

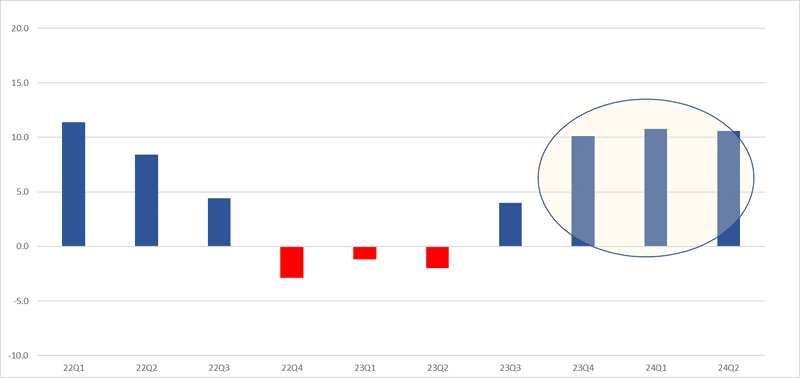

米国企業の決算は、S&P500社の内、27日までに143社が終わった時点では、68%弱の企業が予想を上回る利益であり、65%が予想を上回る売り上げとなっている。今のところ、S&P500全体ではこの第4四半期は▲3%程度の減益が見込まれている。今年の1月時点の▲1.6%から悪化しているものの、それほど大した下方修正ではない。ここまでは、まずまずの決算だ。インテルのようにプチショックも発生している企業もあるが、どちらかと言えば、市場は決算の中の良い所にも目を向けている。今回の米国決算は、来週が大きなヤマ場となるが、それでも今のムードからすると、グーグル・ショックなどが発生しても、単発なら株式市場全体にとっては、それほど酷いことにはならなそうではあるが、アマゾン、アップル、グーグルと連続でショックが起こる展開は、怖いシナリオとなるだろう。

下の図は、S&P500社のこの先の増益率の見込みであるが、今年の第2四半期までは減益だが、その後は回復基調。特に24年は二桁増益が見込まれている。この24年の明るい見通しが、いつ崩れるか、あるいは崩れないのか、それが米国株式市場のポイントであろう。

6.ケビン・マッカーシー・リスク

米国の政治では「マッカーシー・リスク」が浮上している。15回もの投票でようやく共和党下院議長となったケビン・マッカーシー氏だ。そのマッカーシー氏が、自分が下院議長になったら実行すると表明していたプランを次々に実行し始めている。最初に行った仕事は、「中国特別委員会」の設置だ。要するに、中国を更に締め上げるための委員会であり、この委員長にマイク・ギャラガー下院議員を就任させた。このマイク・ギャラガー氏は、「中国共産党を米国の敵」と公言するお騒がせな若手議員(38歳)で、20年の米国大統領選挙の結果を認めていない共和党議員の1人でもある。先ごろは、ティックトックについて、「デジタル薬物」であると表現している。問題は、この中国特別委員会は、米国だけではなく、同盟国を巻き込んで中国を締め上げる戦略を練っていることである。中国という国は、まず間違いなく、米国に歩調を合わせる同盟国により強烈な報復政策を打ってくる。

マッカーシーリスクに話を戻そう。先般、マッカーシー氏は、下院情報委員会から、民主党のアダム・シフ委員とスオルウエル委員を解任させた。これも公約の1つである。解任理由は、シフ氏は「大嘘つき」であり、米国に多大な損失を与えているとのこと、スオルウエル氏については「中国のハニートラップに落ちたスパイ」であるというものだ。大統領継承順位で2番目の格式高い下院議長の立場としたら、ここまで言い切るなら、証拠を見せる必要があるし、事実なら国家反逆罪に問わねばならないだろう。証拠もなく、民主党の議員をスパイと呼ぶのは、かなり問題がある行為だ。この解任劇で、共和党と民主党の関係は一段と悪化した。

そして、最大級の爆弾リスクが、マッカーシー氏の台湾訪問検討である。昨年の夏にペロシ前下院議長が訪台して、米中関係は緊迫感が高まったが、ペロシ氏の場合は下院議長としての最後のレガシーだったことや、長年ペロシ氏は民主主義を守る活動をしてきた政治家であり、中国としても矛を収められる問題であっただろう。ところが、マッカーシー氏は下院議長に就任したばかりだ。しかも、中国特別委員会を設置した。それが、これから中国で全人代が開催されるタイミングで、台湾に訪問するということは、最大限の挑発以外の何でもない。しかも、マッカーシーの訪台を台湾の人々が望んでいるとも思えない。このように、マッカーシー氏の動きが、何かと今後のマーケットで無視できないリスク要因になっている。マッカーシーリスクは注意しておこう。

7.日本株のポイント(増税)

日本株も下値を切り上げてきている。日本株は、来週から2週間で約2000社の企業が決算発表となる。日本株の場合は、決算はあまり問題にならないだろう。日本で問題なのは、岸田政権の増税路線だ。政局も注目される。今回は、詳しくは取り上げないが、下のチャートは、日銀の生活意識調査の先行き景況感のDIだ。赤い印と緑の印は、消費増税が行われたところだ。明らかに、日本経済の状況は増税をすれば景気が悪くなるという余裕のない状態である。

2月より日本ではケチャップ、ソースなど中心に4283品目の値上げが予定されている。3月には鉄道運賃やら納豆など1837品目、4月には電気代、アイスクリーム、清酒など690品目の値上げが続く。足元の企業業績は良いのだが、値上げ+増税の影は、日本の個人消費に影響を及ぼす見込みで、先行きはあまり楽観視できない。

8.来週の相場

来週は予定が盛りだくさんだ。FOMC、ECBについては来週のレポートの中心テーマとなりそうだ。今回については、FOMCもECBも、市場がハト派的な内容を期待しているなら、それは難しいだろう。ECBについては、12月の会合におけるラガルド総裁の発言があまりにタカ派的であったことから、ラガルド総裁が少しでも柔らかい発言をするだけで、市場はそれを「ハト派転換」と解釈するかもしれない。パウエル議長よりも、ラガルド総裁のほうが、難しい会見になるだろう。但し、先般のダボス会議における「インフレが高止まりした新たな社会環境になる」というダボスメンバーのコンセンサスからすると、ラガルド総裁は12月と同じタカ派トーンを貫くかもしれない。経済指標では労働市場とISM関連は注目だ。労働市場は、個人的には信頼している新規失業保険申請者数の強さから鑑みると、大崩れはないと思われるが、企業のレイオフの増加により、労働市場の需給やマインドがどのように変化しているかは興味深い。ISMについては、前回のISM非製造業の急低下が大寒波によるものなのか、トレンドとしての低下なのかが注目されるだろう。31日にはIMFが世界経済見通しの最新版を出してくる。ここも注目だ。中国は春節明けのマーケットの動向や、1月のPMIが注目だ。決算では、日米ともに主力企業の決算が相次ぐ。とても、取り上げきれないが、色々なドラマがありそうな気もする。さて、どうなるか?

基本的には市場には楽観ムードが蔓延しており、株価も下落すれば押し目買いを狙う動きも出てくるだろう。日経平均の予想としては、26,500円~28,000を想定している。米金利は3.35%~3.75%だが、どちらかと言えば金利は上昇方向を想定している。とにかく、盛りだくさん、楽しみましょう!

9.おまけ

下のチャートは、世界のラグジュアリー企業の株価について、2020年1月を100として指数化したものだ。コロナ禍でも大きくは崩れず、22年のように金利が急上昇しても、景気後退が叫ばれても、なんだかんだ強いところは強いし、安定している。景気が悪くなると高級品はダメなわけだが、飛び抜けた高級品はまた別のストーリーということだ。個人的には、Z世代とかα世代とかが世の中の中心になっていくときに、こういう企業がどのように変化していくのか?ブランド志向でない若い人も、だんだんラクジュアリー企業の提供する「特別感」の誘惑に引き寄せられていくのか、あるいは彼らの価値観に適応する形でラグジュアリー企業も変化していくのか?ちょっと興味深い。フェラーリもヴィトンもグッチも日常生活では全く無縁なのだが、株でも買ってプチ・オーナーを気取ってみるのも悪くないかもしれない・・・

この記事が気に入ったらサポートをしてみませんか?