来週の相場見通し(11/21~11/25)

1.はじめに

今週はよくこんな質問を受けた。「米国小売売上高や新規失業保険者申請者数の強いデータに加えて、FRBメンバーからタカ派的な発言が相次いでいるのに、米金利があまり上昇していない。それは何故だ?」こういう質問である。その答えは、「逆CPIショックの後遺症」である。どういうことか?先般のCPIが発表された後の市場の値動きは、大抵の市場参加者は「行き過ぎ」と表現する。その通りだ。米金利が1日で30bpも低下したり、ナスダックが7%も上昇したり、ARKイノベーションが14%も上昇したりするのは、明らかに行き過ぎである。しかし、重要なポイントは、「行き過ぎであろうと、何であろうと現実として、そういう値動きが起こったこと」である。いったん、このような動きになると、米金利をショートしている人も、ナスダックを売り込んでいる人も、そう簡単にポジションを張れなくなるのである。これは、為替相場でもよく起こる。円安トレンドで推移している際に、何かのきっかけでドスンと急激に円高に反転するときがある。市場を取り巻く環境にとりわけ変化はなくても、あまりに大きな値動きが発生すると、円高が怖くて、円安ポジションを簡単には作りにくくなる。そのために、市場は膠着する。今週の米金利市場で起こったことは、まさにそれに近い。CPI以降では、簡単に米国債ショートポジションを作りにくいどころか、それまでのショートポジションをいったんクローズする動きが優勢となっている。別に新規の米国債の現物の買いポジションが殺到しているわけではない。むしろ、閑散としている。閑散としている中で、ショートポジションの巻き戻しが進んでいる。こういう状況では、金利上昇の材料への反応は鈍く、金利低下の材料への反応は大きくなる。それだけのことである。つまり、ショートカバーが一巡してしまえば、こうした展開は終わってしまう。そして、だいたい今週で終わったと思われる。

また、FRBメンバーからのタカ派発言については、市場では今週は最初から相次ぐことが分かっていた。 今週の月曜日時点では、市場のターミナルレートの織り込みは、下の図のように来年の5月から6月に4.9%近辺でピークアウトし、年末までに約50bp程度の利下げとなるカーブがが織り込まれていた。

しかし、11月のFOMCでのメッセージは、「利上げ幅の正常化+利上げ期間の長期化」であり、「利上げの停止」や「利下げ」ではない。市場が勝手にCPIの後からFRBのメッセージとは違う楽観的な織り込みを始めたのである。ゆえに、FRBから市場を牽制する発言が出ることは分かっていた。かなり強い発言が出るかと思われたが、予想の範囲を越えなかったというのも、米金利があまり上昇しない要因だったと思われる。

2.FRBメンバーの発言

今週のFRBメンバーの発言から、興味深い点を取り上げたい。

① 回答をはぐらかすブレイナードFRB副議長

ブレイナードFRB副議長は、ブルムバーグのイベントで記者から質問を受けたが、2つの重要な質問へ回答しなかった。1つはターミナルレートの水準が、9月のFOMCの段階よりも引き上がっているのか?という質問である。これに対しては、「利上げの累積的な効果が表れるまでには、少し時間がかかる」というような発言でかわした。もう一つの質問は、「市場が来年のどこかで利下げを織り込んでいることに対して、驚いているか?」という質問である。これに対しては、「今後のデータとバランスが重要」と回答し、「市場の来年の利下げの織り込みが、行き過ぎである」というような否定はしなかった。否定をしないことも、メッセージであるため、市場ではブレイナードFRB副議長は、かなり市場配慮型というか、本来はハト派的なんだなと再確認した。

②ウオラー理事の飛行機発言

ウオラー理事は、パウエル議長に非常に近く、なおかつブラード総裁がインディアナ大学で経済博士号を取得した際の指導教授という特殊な人物であるが、彼の今週の金融政策のたとえ話が話題になった。ウオラー理事は、利上げの様子を飛行機に例えて、「飛行機が離陸した後は、もの凄い勢いで空に急角度で上昇していくが、巡航高度に近づけば、パイロットは上昇速度を落としていく。その後は乱気流や天候の影響を受けるが、パイロットは高度を上げたり、下げたり調整しながら、スムーズな運航をする」と発言した。そして、この動きが金融政策の調整と似ていると発言し、今後のデータに注目するとした。すなわち、乱気流のような経済データが出てくると、FRBはそれに配慮するということだろう。これも、そこそこハト派的なメッセージだ。

③ ブラード・ルールでは5%~7%発言

ブラード総裁(セントルイス連銀)が、「ゾーンに入る」と題した講演を行った。ゾーン・・ちょっとかっこいい。但し、アスリートのゾーンではなく、ここではFF金利が引き締め的な領域に入ったことを意味している。そして十分に引き締め的な水準として「5%~7%」という具体的な数字に言及した。この数字がブラード・ルールによるものであることを知らないと、びっくりしてしまうだろう。市場のターミナルレートの織り込みが5%弱の時に、「5%~7%」となれば、かなりタカ派的である。しかし、ポイントは、これがブラード・ルールによる計算上のものであるという点だ。それを認識していれば、特にタカ派的ではないという判断となる。どういうことか?ブラード氏は、以前からFRBが政策判断をするときに参考にされている「テイラールール」を改良して、「ブラード・ルール」なるものを打ち出してきた。名目中立金利に、インフレギャップと、需給ギャップを調整して算出される。まず名目中立金利とは、実質中立金利にインフレ目標の2%を加えたものだ。すなわち実質中立金利であるところの自然利子率がどの水準かで計算は変わってくる。これまでブラード総裁は、保守的に▲0.5%として計算してきたようだが、今回はFRBの中で共通見解に近い+0.5%を使用している。すなわち名目中立金利は2.5%であり、ロンガーランとも一致することになる。インフレギャップは、実際のインフレ率から目標である2%を差し引いた乖離幅に調整値を掛けたものだ。コアPCEインフレ率が5.1%なら、2%のインフレ目標を引いた3.1%がインフレの乖離幅であり、それに調整値を掛ける。これも調整値で大きく変わってしまうが、今回のブラードルールでは、1.5が調整値とされた。ちなみに従来は1.25だった。ここまで計算すると、名目中立金利が+2.5%であり、それにインフレギャップを加えると7%を超えることになる。しかし、ここに需給ギャップが加わる。今は労働市場が極めて強いので、この数値はゼロであるが、FRBは利上げの中で失業率が上昇していく展開を想定している。従って、ここにマイナスの需給ギャップが出てくるため、それを差し引くと7%以内になるのであろう。このように、自然利子率の水準、インフレの調整値の水準、インフレにコアPCEを使用するか、コアCPIを使うか、苅込CPIを使うのかでも計算結果は高くなったり、低くなったりする。要するに参考程度にしか使えないのだ。ちなみに伝統的なテイラールールで計算すると、10%弱までFFレートを引き上げる必要があるとも言われており、こうした計算式で出てくるようなものが、そのままFRBの政策判断となることはない。ゆえに、市場も5%~7%発言に狼狽しないのだ。但し、ブラード総裁が別途発言した「最低でも5%~5.25%は必要」というのは現実的で重い。これは、12月のFOMCでのドットチャートでは、5%超のターミナルレートが示されるということだ。こうした一連の発言を受けて、週末の市場のターミナルレートの織り込みは以下のように変化している。すなわち、来年の6月に5.07%のターミナルレートが織り込まれている。

3.中間選挙

米国の中間選挙では、民主党が予想以上に善戦し、上院での過半数を守った。下院は共和党が過半数を獲得したものの、僅差での勝利となった。議会がねじれることは、市場においてはバランスが保たれることから、それほど悪いことではない。また、共和党内ではレッドウエーブが起こらなかった要因を、トランプ前大統領の関与が大きくなったことと捉えられており、トランプ前大統領が24年の共和党候補となり得るかは不透明になった。共和党内では44歳のロン・デサンティス氏(フロリダ州知事)の人気が高まっている。今後の展開として、2つのケースを大胆予測してみたい。(妄想)

トランプ前大統領は、今のままでは厳しい。しかし、ウルトラCがある。それはデサンティスを副大統領とすることである。デサンティスはまだ44歳であり、次がある。今回はトランプ氏の副大統領候補として政治経験を積み、トランプとも対立しないで次を狙うというものだ。トランプ氏は、デサンティスを取りこめれば、恐らくは共和党の大統領候補になれるであろう。もう一つのシナリオは、デサンティス氏がトランプ氏と真っ向勝負するケースである。但し、デサンティス氏には一つの弱点がある。それはカトリックである点だ、共和党はプロテスタント、その中でも長老派の影響が強い。基本的にはカトリックでは支持を得られない。米国ではこれまでカトリックで大統領になったのは、あのケネディとバイデンの2人だけだが、どちらも民主党である。共和党員でカトリックというのは、なかなか難しいのである。しかし、デサンティス氏にもウルトラCがある。トランプと決別したペンス前副大統領を、副大統領に迎えればいいのである。ペンス氏は、共和党を代表するプロテスタントであり、キリスト教右派の代表的な人物である。だから、トランプ氏もペンスを副大統領にしたのだ。そのペンス氏をデサンティスが取り込むことができれば、デサンティス氏が有利となるだろう。但し、ペンス氏も大統領を狙っているため、これはペンス氏が受け入れられるかは分からない。これが実現すれば、若いオバマをバイデンが副大統領としてサポートしたような構図になるが、どうだろうか?いずれにしても、24年の大統領選挙に向けた動きは、これから盛んになっていく。

4.米中首脳会談

米中首脳会談が開催された。バイデン大統領と習近平の両首脳はこれまでバーチャルや電話形式で5回の会談を実施しているが、対面では初会談であり注目された。結論としては、米国が中国に大いに配慮した会談となり、友好ムードが演出された。中国の報道では、以下のように報じられている。遅刻魔のバイデン大統領は、米中首脳会談だけは遅れずに、時間通り到着した。会談場所は、中国の宿泊ホテルであり、中国がホストでバイデン大統領が訪問するスタイルになった。このことも米国が中国に配慮したことを示している。バイデン大統領は習近平主席に親愛の情を示す握手をした。ここは、ちょっと説明が必要だろう。欧米では握手の仕方だけでも20種類くらいあるらしい。その握手の仕方に意味があるのだ。以下のサイトでは、トランプ前大統領の握手の事例で説明していて、面白い。

トランプ大統領の「変な握手」をボディランゲージの専門家が分析 | Business Insider Japan

また、この後については中国の王毅外相が訪米するのではなく、ブリンケン国務長官が訪中して、両国の関係改善を続けることで合意となった。これも中国に配慮している。従って、中国側はこの会談を相当好意的に報じている。

さて、米中首脳会談の内容としては、米国側からは「中国との競争はするが、衝突に発展させてはいけない」とのメッセージが送られた。中国は「台湾は中国の核心的利益の中の核心であり、米国が超えてはならない最大のレッドラインである」と主張した。対面で習近平主席が台湾問題にレッドラインを引いたことで、米国としては今後台湾問題に踏み込み過ぎることが難しくなったかもしれない。

市場にとってみると、米中関係がこれ以上こじれずに、健全な競争をしていくことはネガティブではない。

5.台湾統一地方選挙

台湾統一地方選挙が11/26に実施される。台北市長選では、民進党からはコロナ対策で国民的な人気を高めた陳時中氏が出る。彼は、記者からの質問がなくなるまで全て対応するというスタイルで丁寧に国民に情報を発信し、そのタフさと真摯さで国民の大変な人気を集めた人物だ。

国民党からは蒋介石の孫である蒋万安氏が出る。あの蒋介石の孫であり、言わずもがな国民党のプリンス、そしてリーサルウエッポンだ。国民党のこの選挙への決意が表れている。また、現市長の柯文哲氏の後継者である無所属の黄氏は、女性候補である。台北市は、もともとは国民党が強い地域である。この台北でプリンスの蒋万安氏を投入しても民進党に勝てなければ、24年の台湾総統選でも民進党に追い風となるだろう。また、無所属の黄氏がどれほど活躍するかは、柯文哲氏の人気のバロメーターとなる。黄氏がダメなら、24年の総統選挙での柯文哲氏の総統選出馬は消えるだろう。このように、今回の選挙は24年の台湾総統選にとって極めて重要となるため、市場の関心も、もちろん米国や中国の関心も高い。習近平主席のベストシナリオは、国民党が台北市長選に勝利し、24年の総統選でも国民党が勝利する。国民党の総統下で中台の友好を演出し、台湾が自ら中国との統一を選ぶように国民を誘導していく。これが習近平主席にとってのベストシナリオだ。

6.日本と来週の見通し

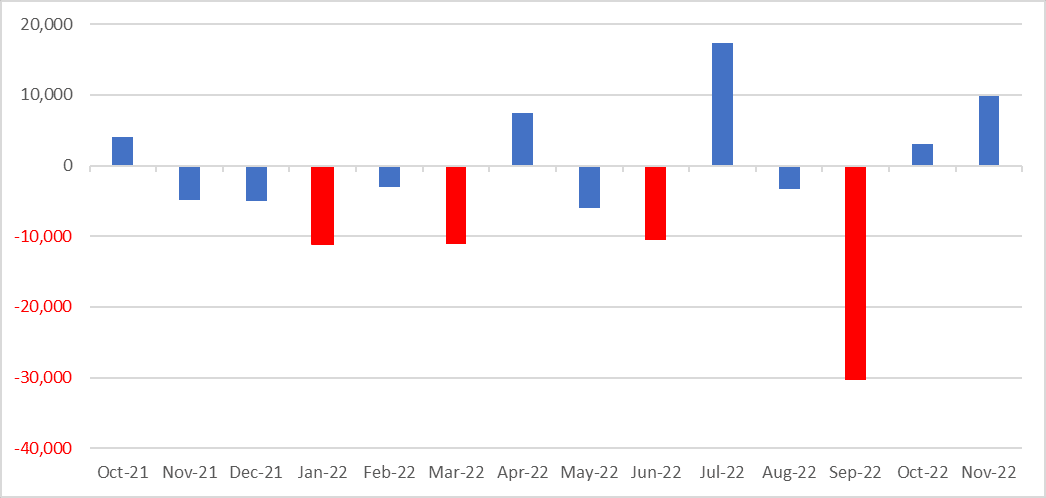

日本の7-9月期のGDPは前期比▲0.3%と4期ぶりのマイナス成長になった。個人消費が前期の1.2%から0.3%に鈍化したほか、輸入増加により外需の寄与度が▲0.7%の大幅な落ち込みとなった。10-12月期は全国旅行支援やインバウンド需要の回復でプラス成長となる見込みだが、回復ペースは緩やかと思われる。下のチャートは訪日外国人数だ。

外国人の日本株投資については、11月の第二週目までに9千億円に達している。米国株、中国株が堅調となるなかで、日本株にも少しづつ資金が流入しているようだ。

来週の市場は日本では勤労感謝、米国はサンクスギビングを迎える。あまり大きな方向感は出ないだろう。24日のFOMC議事録は少し注目度が高い。日経平均株価のレンジとしては、2万7,500円~2万8,500円を想定している。

(今週末は忙しく、ちょっと色々詳しく書けなかった~~~)

では、また来週!!