来週の相場見通し(6/6~6/10)

今年も5ヶ月間が経過した。年初はコロナのワクチンに加えて、治療薬もそろそろ出てくるだろうと期待され、オミクロン株の出現には悩まされたものの、世界はコロナモードから平時モードへの移行が予想されていた。しかし、2月のウクライナ危機、4月の中国の上海ロックダウン、FRBやECBの急速なタカ派転換、インフレの国民生活への深刻な影響、そして食糧価格高騰などから、マーケットは平穏な展開ではなかった。今年の後半も様々な波乱要因があるだろう。しかし、この6月はやや平穏モードになりそうだ。

6月は中国の景気回復動向や株価の反発に注目が集まると思われる。中国は上海の部分的なロックダウン解除を開始した。4月以降の厳格なゼロコロナ政策の経済への影響は大きく、4-6月の実質GDPはマイナス成長が予想されている。しかし、中国政府は今年の5.5%成長の達成を掲げており、今年の後半はマクロ景気対策や行政指導により、急ピッチの回復を目指すと思われる。

既に中国政府は、住宅ローン金利の基準となる5年物ローンプライムレートを15bpも引き下げたほか、政策銀行に対して、インフラ計画に向け8000億元の与信枠を設けるように指示するなど、景気対策に動いている。

政治的にも、中国は目立つ行動を控えるだろう。 今年は秋の共産党大会が予定されているため、何より「穏(安定)」を最優先としており、外交関連でも中国は波風を立てないと思われるからだ。直近でも、中国は「中国・太平洋島国外相会合」を開催したが、事前に予想されていた関係国との安全保障協力の強化に関する協定の締結を見送った。その前に行ったソロモンとの安全保障協定に対して、米国の反発が大きかったことから、今回は米国に配慮した外交判断を実施したと思われる。また、国内における規制強化や不動産、ハイテクなどへの締め付けも、一切出てこなくなるだろう。

こうした中国政府の動向から、上海総合株価指数は4月の底値から既に10%超の上昇となっている。日本株のサポート要因ともなる見込みだ。

中国でむしろ、これから心配なのは、国内における反腐敗運動の強化などだろう。2017年の共産党大会の報告では、「周 永康、薄熙来、郭伯雄、徐才厚、孫政才、令計画などの重大な違反事件を 分析し、政治的紀律を厳正に守り、党の団結と統一を守り抜いた」と、その成果が挙げられた。中国では人事を決める大会の前には、権力闘争から不可解な事件が起こりやすい。思わぬ大物が突然、逮捕されたり、急に怪死したりという事件が、共産党大会までに起こり得るだろう。もちろん、このリスクには備えようがないのであるが、たとえ何か起こっても慌てないことだ。それが中国だからだ。ちなみに、習近平主席はコロナの影響もあるが、この2年半中国から一歩も外へ出ていない。7月に香港返還25周年の式典に出席するため、香港に出向くかもしれないということがニュースになるくらいだ。コロナ禍ということもあるが、秋の党大会までは政治的に一部の隙も見せないのだろう。

さて、米国では株の下落が一服し、大きく反転している。市場の注目はインフレと景気後退にあるため、株式市場は短期的には底を打った可能性はあるものの、安心はできない。先週も結局、週間ベースでは反落してしまった。しかし、米国株も「米金利が大きく上昇しなければ」、当面は大きくは崩れないだろう。週末に株は下落したが、注目ポイントとしてはVIX指数が安定していたことだ。4月22日以降、VIX指数はずっと25を超えていたが、ようやく25を下回ってきた。マーケットはひとまず、4月や5月のようなパニック的な展開を終えている。このままVIXが20割れに向かう展開を予想する。

問題は、「米金利が上昇しなければ」という点にある。年初から、米金利が市場のメインドライバーであり、主役であったが、5月は米金利から株式市場に主役が移行した。この6月は再び金利に主役が戻ると思われる。今回の主役は「欧米金利」だ。

まず欧米のインフレであるが、「米国のインフレはピークアウトの可能性も、ほとんど下がらない可能性」があること、そして欧州については「そもそもピークアウトすら見えていない」状況にある。米国の4月の求人件数は過去最高水準の11,400千件と、引き続き労働市場のタイトさが示されている。失業者1人に対する求人は1.9件という状況だ。更にアトランタ連銀の調査によれば、転職していない人の賃金上昇率5.3%に対して、転職者の上昇率は7.2%と大きな開きがある。引き続き、賃金インフレが収まる兆候は確認できない。雇用統計においても、引き続き高い非農業部門雇用者数の伸びが見られたほか、平均賃金も伸び率が鈍化したとはいえ、前月比で+0.3%、前期比年率で5.2%という状況だ。経済はどうだろうか?米国のISM製造業指数は2カ月連続で低下基調にあったが、5月のデータは前月から上昇するなど底堅さを見せた。ISMサービス業は予想を下回ったものの、まだ水準としては健全だ。また、米国の小売決算ではウオルマートやターゲットなどの低所得者向けが苦戦する一方で、ブルーミングデールズやノードストロムなど高級百貨店は絶好調の状況であり、米国経済の耐性の強さが確認された。下のチャートは、最近のお気に入りだ。米国消費者の動向をよく示している。

6月よりFRBの量的引き締めがスタートした。まずは米国債300億ドル、モーゲージ債175億ドルを上限に開始され、9月にはそれぞれ600億ドル、350億ドルの950億ドルというペースでバランスシートが縮小する。来週以降の入札の動向次第では、マーケットの流動性低下から、リスクプレミアムが上昇する展開も想定される。米国の期待インフレ率も上昇してきており、米長期金利は再び3%に迫っている。米長期金利が3.25%を上抜ける展開は、株式市場にとっても大きなリスクとなるため、ここは要注意だ。

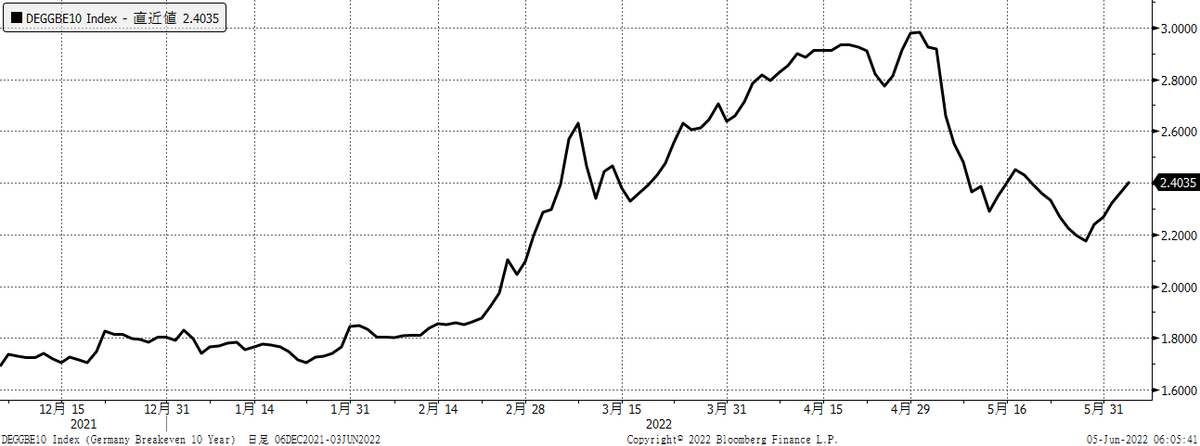

欧州金利もリスク要因だ。ここ最近の欧州金利の上昇は米国を上回っている。欧州では失業率が過去最高水準にあるなか、インフレ率が過去最高を更新している。しかも、インフレの中身も変化してきており、これまでのようにエネルギー価格上昇だけでなはく、広範囲に拡大している。こうした中で、ECBは依然としてマイナス金利政策を実施している。ECBがタカ派転換しているとはいえ、こんな金融環境でインフレがピークアウトできるとは思えない。

原油価格が下がらない。EUはロシア産原油の輸入禁止を決めたものの、ハンガリーの反対により、かなり妥協した内容となった。また12月末までは輸入が認められることから、駆け込み需要も想定され、原油は下がりにくい。OPECプラスが増産を決めたものの、会合は10分程度で終わり、僅かな増産に留まった。世界の供給量の0.5%程度の増産であり、ほとんどインパクトがない。また、OPECプラスからロシアを一時的に除外するとうの話も出ていたが、そんなことは協議もされなかったようだ。イランの核合意交渉も完全に頓挫しており、原油価格の高止まりが予想される。岸田政権の支持率が政権発足後の最高を更新したようだ。首相就任から半年後に支持率が最高を更新した事例は少ない。過去では海部内閣と小渕内閣くくらいだ。何か目立った実績も見えない中で、なぜか支持率が高いという不思議な政権である。こうした中で、骨太方針案が打ち出された。新しい資本主義というよりは、成長戦略重視の内容であり、「新しい資本主義」を期待していた人には、失望を誘う内容かもしれない。しかし、逆に成長や改革を期待する海外投資家の不安を和らげる内容であり、日本株にはサポート要因となるだろう。岸田政権後に海外投資家は、まだほとんど買いには転じていないため、リスクテイク力が戻ってくれば、それなりに買ってくるだろう。

来週はECBの金融政策、米国債券市場での入札、起債動向、そして米国のCPIが注目される。日経平均株価は、円安にもサポートされる中で、来週は2万8千円乗せの可能性もあると期待している。予想レンジは、27,200円~28,300円だ。

この記事が気に入ったらサポートをしてみませんか?