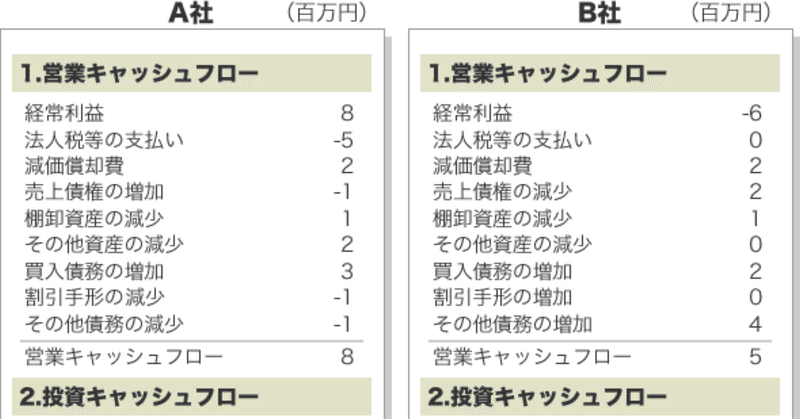

営業キャッシュフロー

経営者の方は、今迄に財務諸表と言う言葉を聞いた事はあるでしょう。

この財務諸表は、決算までの1年間の自社の財政状態や経営成績をまとめた計算書です。

財務諸表は、「損益計算書」「貸借対照表」「キャッシュフロー計算書」「利益金処分計算書」「附属明細表」などから成り立っています。

中でも重要なのが、貸借対照表、損益計算書、キャッシュフロー計算書で、合わせて「財務三表」といわれています。

このキャッシュフローとは、現金や預金の流れのことで、一会計期間などでまとめたものを「キャッシュフロー計算書」といいます。

キャッシュフロー計算書は、営業活動、投資活動、財務活動の3つの構造から成る計算書で、それぞれの活動のキャッシュの出入りを把握し、資金繰りの改善に活かすことが可能と言うことです。

そこで営業活動を示す営業キャッシュフローとは、一体どういった者でしょう。

企業の営業活動における資金繰り(現金収支)を表した、キャッシュフロー計算書の項目の1つです。

また、企業の資金繰りや経営状況を確認するのにも重要な情報なのです。

営業キャッシュフローはプラスであることが望ましいですが、マイナスになることもあります。

企業の成長段階であれば、設備投資など必要な支出も多くなるため過度に不安になる必要はありません。

だが継続してマイナスが続くようであれば、注意が必要になってきます。

その時は、直ぐに事業を見直し、資金調達など、経営の全体的な見直しが必要になることもあります。

今回は、財務諸表の中の財務三表にあるキャッシュフロー計算の営業キャッシュフローについて解説をさせてもらいました。

ご覧頂き、誠に有難う御座います。

この記事が気に入ったらサポートをしてみませんか?