タワマン節税のための税制改正、方向性が間違っていませんか?[後編]|【連載】ちょっと一息 ブレイクタイム・ファイナンス(第3回)

数年前からタワーマンションを使った節税について、その対策として税制改正が何度も行われています。これらの税制改正は、相続税評価額と実勢価格との乖離を小さくすることをねらったものです。

税制改正の趣旨はわかるのですが、方向性が間違っているのではないか?と個人的には思っています。その理由について、説明します。

前編では、以下2つのポイントを確認しました。

都市部の不動産はそもそも節税効果がある

タワーマンションの場合は高層階でなければ節税効果はない

3. タワーマンション節税への対応

前編「2. マンションは階数が上のほうが有利!」【図表3】の説明においては、都心部のタワーマンションの最上階の物件は、相続税評価額を75%圧縮していました。ただ、相続税対策はさらなる節税を追求します。負債(借入金)を加味した相続税額の引き下げです。

ここでは、借入金がどのように相続税対策に影響するかについて解説します。

まず、相続税では、相続財産の価額から、債務控除(借入金などの債務、葬式にかかった費用など)を差し引いて課税価格を計算します。

タワーマンション節税において、借入をどう使っているかを先に説明します。

階層による節税効果の比較

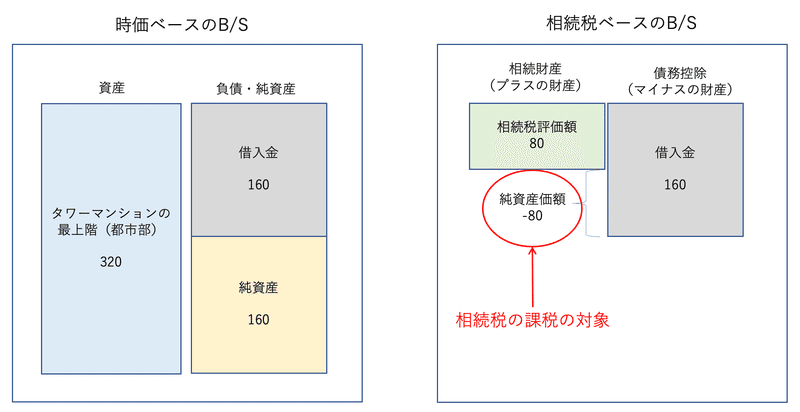

最上階の物件の場合

都心部のタワーマンションの、最上階の物件の実勢価格(時価)は320、相続税評価額は80です。この物件を、自己資金50%・銀行借入50%で購入したとします。

その時点における、時価ベースのB/S(貸借対照表)、相続税ベースのB/Sを比較したものが図表4です。

【図表4:借入金による相続税上の課税価格への影響(最上階)】

まず、時価ベースのB/Sにおいて、資産はタワーマンションの時価である320、負債は借入金160(=320×50%)なので、差引160が純資産(資産-負債=320-160)です。

簡単に言うと、売れば320入ってくるが、借入金160を返済しないといけないから、手許に残るのは160という意味です。

次に、相続税ベースのB/Sを見てください。この物件の相続税評価額は80、借入金160なので、差引の純資産価額が-80(資産-負債=80-160)です。

簡単に言うと、80の価値しかない不動産を取得するのに、160借入したので、税法上では借金のほうが多いと考えます。

図表4のケースでは、手元資金160と借入金160を利用することによって、相続税の課税価格を-80にすることができました(相続税の課税対象を240減らすことができた)。

節税効率としては150%(=240÷160)です。

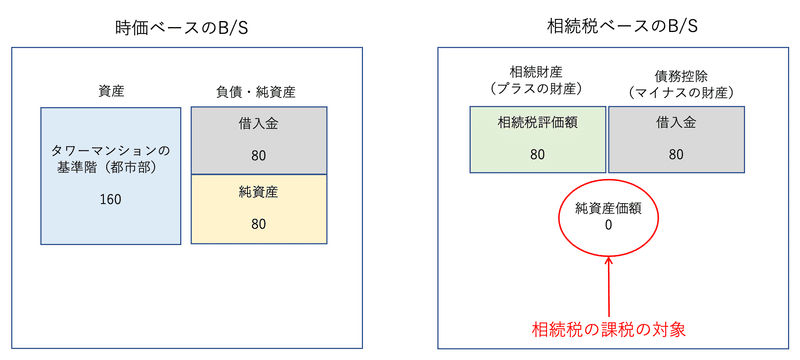

基準階の物件の場合

基準階についても、同様に計算してみましょう。

基準階の物件の実勢価格(時価)は160、相続税評価額は80です。この物件を、自己資金50%・銀行借入50%で購入します。その時点における、時価ベースのB/S、相続税ベースのB/Sが図表5です。

【図表5:借入金による相続税上の課税価格への影響(基準階)】

計算過程は、最上階と同じなので説明を省略します。

図表5のケースでは、手許資金80と借入金80を利用することによって、相続税の課税価格0にすることができました(相続税の課税対象を80減らすことができた)。

節税効率としては100%(=80÷80)です。

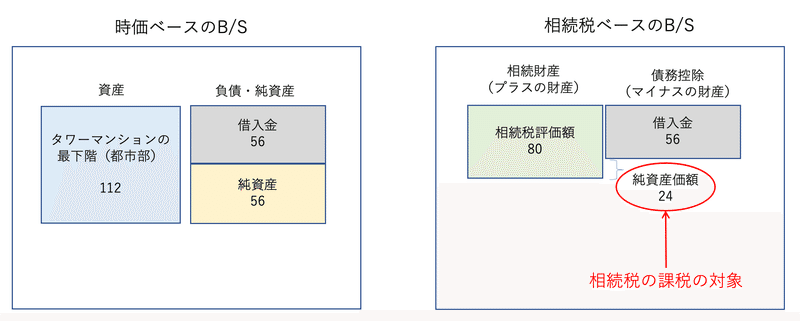

最下階の物件の場合

念のために最下階についても、同様に計算してみましょう。

最下階の物件の実勢価格(時価)は112、相続税評価額は80です。この物件を、自己資金50%・銀行借入50%で購入します。その時点における、時価ベースのB/S(貸借対照表)、相続税ベースのB/Sが図表6です。

【図表6:借入金による相続税上の課税価格への影響(最下階)】

図表6のケースでは、手元資金56と借入金56を利用することによって、相続税の課税価格が24になりました(相続税の課税対象を32減らすことができた)。

節税効率としては57%(=32÷56)です。

都市部か地方かによる相続税節税効果の比較

図表4~6を比べると明らかなように、相続税評価額と実勢価格の乖離の大きい最上階のほうが節税効果は高く、最下階の節税効果は大きくありません。

タワーマンションに投資して節税しようとするのであれば、少なくとも投資額の全額は課税価格から除外したいところでしょう(図表5の基準階の状態)。

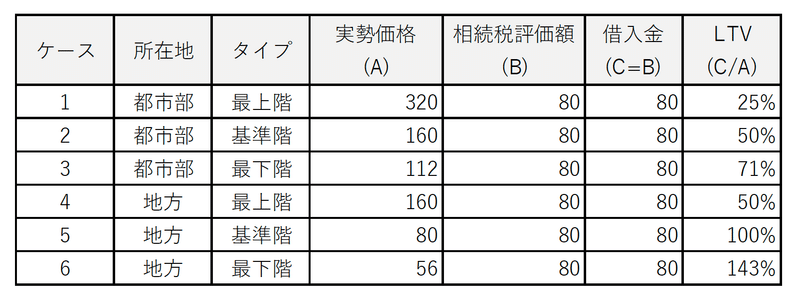

節税のために相続税評価額と同額の借入が必要とした場合、図表3の所在地・階数による不動産価格と相続税評価額を使用してLTV(Loan To Value:借入比率=借入金÷不動産価格)を計算したものが、図表7です。

たとえば、都市部のタワーマンションの最上階の場合(ケース1)はLTVが25%なので、物件を取得する際に25%借入すれば、相続税の課税価格をゼロにできます。地方の基準階の場合(ケース5)はLTVが100%なので物件を取得する際に全額(100%)借入しなければ、相続税の課税価格をゼロにできません。

【図表7:所在地・階数によって必要なLTV】

プロ投資家が収益物件(賃料収入がある物件)を取得する際に目安とするLTVが70%くらいです。

投資用不動産の取得資金として、銀行に融資を依頼する場合、LTVは70%が目安となります(住宅ローンは給与所得から借入金の返済を期待していて、賃料収入から返済するわけではないため、LTVが100%を超える場合もあります)。

これは、銀行は不動産の担保掛目を7割程度に設定している場合が多いためです。

収益物件は賃料収入から借入金の元利金返済ができて、時価が大幅に下落しなければ物件を売却すれば借入金を返済できます。

一方、節税目的の物件は賃料収入がありません。誰かに貸すと一気に価格が下がるためです。このため、借入金の元利金返済は持ち出しが必要です。

さらに、相続税を引き下げるために物件を保有しているため、売却できません。

すなわち、保有期間の利息支払い額が、長期間、ボディーブローのように効いてくるのです。

長期間のボディーブローは、物件の場所(都市部か地方か)や階数(最上階、基準階、最下階)に関わらず、同じです。

もし、ケース5(地方の基準階)の物件を取得する際に、取得資金の全額(LTV100%)を金利2%の期限一括弁済の借入金で調達し、相続まで20年かかったとします。

この場合、物件取得額の40%の金利支払いが発生し、元本100%の返済が必要です。

元本と利息を合計すると、20年間で物件価格の140%を支払います。これは、40%の相続税を支払うのと同じ状況です。

相続時の売却価格が物件取得時よりも20%下がったら、60%の相続税を払うのと同じです。

すなわち、借入金の金利負担と物件の時価下落が、タワーマンションの節税スキームの必要コスト(ボディーブロー)です。

相続税対策をしない場合

一方で、相続税対策をせずに、そのまま相続税を払う場合は、どうなのでしょうか?

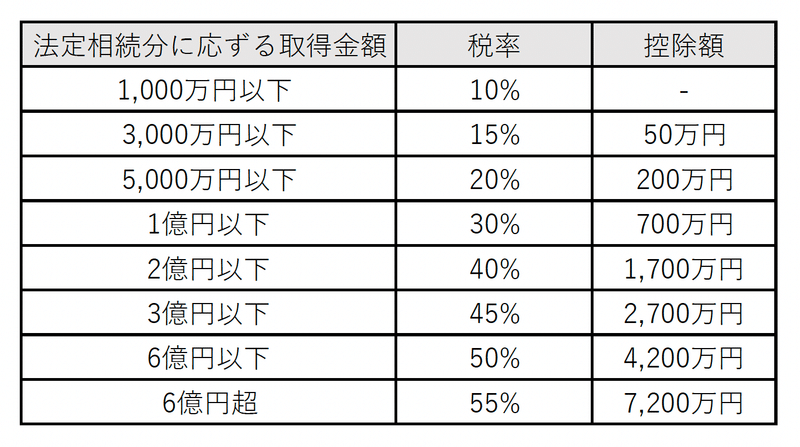

相続税の計算では、正味の遺産額(負債等の控除後)から基礎控除額(3,000万円+600万円×法定相続人の数)を差し引いた金額(課税遺産総額)を各法定相続人に割り振ります。

各法定相続人に割振られた法定相続分の評価額が2億円超3億円以下の場合、相続税の税率が45%です(図表8参照)。

これは、遺産の総額が2~3億円という意味ではありません。各法定相続人に割振られた評価額が、それぞれ2~3億円という意味です。

【図表8:相続税の税率】

どういう状況なのかを、具体的に計算してみましょう。

【設問】

A氏(夫)の正味の遺産額は10億円です。妻はすでに死去しており、法定相続人は子供が4人です。各法定相続人にかかる相続税額を計算しなさい。

【解答】

課税遺産総額=正味の遺産額-基礎控除額

=10億円-(3,000万円+600万円×4人)

=9億4,600万円

各法定相続人の取得金額=9億4,600万円÷4人

=2億3,650万円

相続税の税率=45%(図表8の2億円超、3億円以下)

控除額=2,700万円(図表8)

各法定相続人の相続税額=2億3,650万円×45%-2,700万円

=7,942.5万円

相続税額の合計=7,942.5万円×4人

=3億1,770万円

この設問の場合、10億円を4人で相続したら相続税率は約30%と計算できます。

相続税額は法定相続人の数が影響するので、実際に計算してみると、相続税の金額はあまり大きくない場合もあります。

相続税対策をいつ行うかは非常に難しい問題です。被相続人(財産の所有者)が亡くなる直前に相続税対策をすると否認されるリスクがありますし、相続税対策後に長生きだった場合、借入金の元利金支払いの負担が重く圧しかかってきます。

すなわち、相続までの期間が想定よりも長くなると、相続税対策によって損失が発生する場合もあるのです。

タワーマンションの節税は、都心の最上階付近であればLTVが低くても節税できます。

それ以外の物件は、相続税対策としてあまり意味がないのです。

4. タワマン節税のための税制改正の意味

さて、話を最初に戻します。

タワーマンション節税スキームにおいて、効果のある物件は数が限られています。それにも関わらず、節税効果のあまりない物件も、節税対策としてタワーマンションが販売されています。

そして、スーパリッチ層(たとえば、個人資産100億円以上)はタワーマンションで節税しません。節税額が大した金額にならないからです。すなわち、タワーマンションに投資して節税する資産家の数がそれほど多くありません。

2019年に野村総合研究所が行った調査によると、1億円以上5億円未満の資産を保有する富裕層は124万世帯で、全体(5,402.3万世帯)の約2.3%のようです。5億円以上の資産を保有する超富裕層は8.7万世帯で、全体の約0.2%です。

(参考)株式会社野村総合研究所「野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計」https://www.nri.com/jp/news/newsrelease/lst/2020/cc/1221_1(2023年5月18日閲覧)

タワーマンション節税スキームを効果的に使えそうな層は、資産額で20億円~50億円の層でしょう。日本に何人いると思いますか?

おそらく、5,000世帯もないでしょう。

タワーマンションの節税がフィットする資産家の数が少ないことに加え、日本には節税に適した物件数が少ないので、母集団がとても少ないのです。手間暇かけて税制改正をしても、費用対効果があるとは思えません。

もし、タワマン節税のための税制改正がなされた場合、この税制改正によって影響を受けるであろう人は、タワーマンションの節税スキームを有効活用できていない投資家(資産家)になるでしょう。

すなわち、タワーマンション節税の税制改正には、以下のような問題点があると思います。

タワーマンションでなくても、都市部の不動産はそもそも節税効果がある地方の物件も対象にするのか?

タワーマンションの場合は高層階でなければ節税効果はない

何階から高層階とするのか?タワーマンションの節税スキームを利用する資産家の数が多くない

母集団が少ないにも関わらず、わざわざ法制化する必要があるのか?税制改正をすれば、影響を受けるのは本来の規制対象以外に及ぶ可能性が高い

政府が本来意図している規制対象ではなく、一般大衆が犠牲になる可能性が高いのではないかと懸念しています。

よりよい方向で改正されることを、期待しています。

さらに詳しく知りたい方は、『図解 不動産ファイナンスのしくみ』を参考にしてください。

筆者略歴

山下 章太(やました・しょうた)

公認会計士。

神戸大学工学部卒業後,監査法人トーマツ(現有限責任監査法人トーマツ),みずほ証券,東京スター銀行を経て独立。

独立後は,評価会社,税理士法人,監査法人を設立し代表者に就任。その他,投資ファンド,証券会社,信託会社,学校法人などの役員を歴任し,現在に至る。

[主な著作]

バックナンバー

第1回 金利から為替レートを計算できるのか?

第2回 日本の企業は頑張りすぎていませんか?

第3回 タワマン節税のための税制改正、方向性が間違っていませんか?[前編]