働きながら3年で税理士試験で官報合格する方法~②個別科目編~

前回の戦略編では、税理試験の科目に限らず共通する内容を書きました。

今回の個別科目編では、各科目に要した勉強時間の分析を中心に、科目ごとの勉強方法や内容について書いていきます。特に勉強時間については、授業、理論、計算に分けて記録してきたデータを基に、TACが公表している標準学習時間(標準と言いつつなんと理論の勉強時間が含まれていない)と比較することで、税理試験に合格するには結局何時間かかるのかという皆が抱く疑問について、一定の答えを示したいと思います。

個別の科目の勉強方法や内容については、私がやった方法を書いています。N=1のサンプルにしかすぎませんので、あくまでも参考にするにとどめ、実際に皆さんがどうするかは、色々な受験生を見てきた予備校の講師と相談することをお勧めします。

1. 科目ごとの学習時間を公開

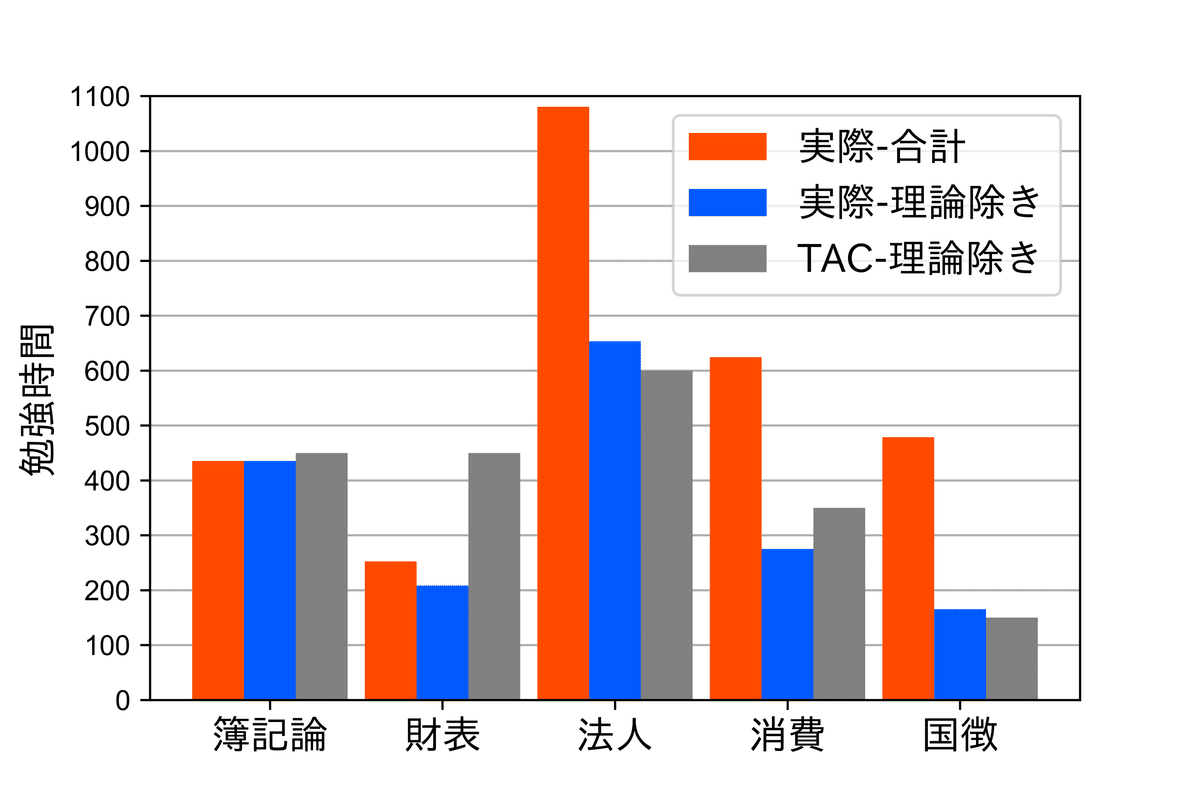

早速ですが、私が税理士試験の学習に費やした総勉強時間(2,870時間)の科目ごとの内訳と、TACが公表している”標準学習時間”(冒頭で述べた通り、理論暗記の時間が含まれていない、2023年12月9日時点)を比較したグラフを公開します。

まず、図表の見方ですが、凡例に示した通り、オレンジが私が実際に学習した総勉強時間であり、TACの標準学習時間(グレー)と同一条件で比較するために、総学習時間から理論暗記の学習時間を除いたものを青色で示しています。また前提として、私は簿財を受けた年の2月(前年6月の試験がCOVID-19の影響で中止になったため、この年だけ特別に2月に試験がありました)に簿記1級に合格していますが、簿記1級の学習時間は上記グラフには含まれていません。

グラフから分かる通り、財表以外の4科目については、理論除きの学習時間はTACの標準学習時間とほとんど差がありません。消費税が標準学習時間よりやや少ないですが、これは私の受験年がインボイス制度導入前で、今よりボリュームがやや少ないためかと思っています。唯一財表に関しては、標準学習時間の半分以下の学習時間で済んでいますが、これは独学で勉強したためです。詳しくは次の章で説明します。

理論除きで科目合計を比較すると、私の学習時間1,737時間に対し、TAC標準は2,000時間でその差263時間ですが、この差のうち242時間は財表になっています。ですので、財表以外では私の実際学習時間はTAC標準とほぼ同じであり、TACが想定している”標準的な受験生”と言うことができます。理論学習時間には個人差があるとは思いますが、私が”標準的な受験生”と言える以上、私の理論学習時間も標準的であると仮定することができます。(個人的には、理論学習時間はかなり工夫して減らしたと思っています。詳しくは戦略編をご参照ください)

以上を踏まえたうえで、私の理異論を含む総学習時間(2,870時間)が財表独学により約240時間短くなっていること加味すると、官報合格に必要な学習時間は、おおむね3,100時間前後と結論づけることができるかと思います。ただし、この時間は全科目一発合格が前提となっており、実際問題として全科目一発合格は”標準的”とは言えないと思いますので、最低でも3,100時間前後はかかるというのが実情でしょう。また、私は最後の科目としてミニ税法である国税徴収法を採用していますので、所得税や相続税を選択する場合には、さらに500時間ほど上乗せされることになるでしょう。

2. 会計科目(簿/財)

会計科目の学習時間の内訳はこちらです。税法を含む以降のグラフでの時間の分け方ですが、授業は受講した時間、理論は理論暗記に要した時間(理論問題集を解く時間は理論ではなく計算に含まれる)、計算はそれ以外の学習時間(主に、授業の復習、計算問題集、理論問題集、答練解きなおし等)という感じで分けています。

個別の学習法のお話をする前に、まず簿記検定との兼ね合いについて書きます。

税理士試験を始める方は簿財から始めると思いますが、予備校の税理講座の申し込みをする前に、まず簿記2級を受験することをお勧めします。予備校の講座は簿記3級の知識が前提になっていますが、事前にそれよりもハードルが高い2級をお勧めする理由は主に2つです。

①税理士試験はどの科目も1年がかりで学習するものであり、税法よりボリュームは少ないにしろ、会計科目もそれなりのボリュームがあります。事前に簿記検定の学習をするなどして、自習する習慣がついていない状態で講座を申し込むと、授業を受けるだけで復習をあまりせずせっかくの受講料が無駄になる可能性があります。ですので、ある程度のボリュームがある簿記2級を受けて、自習する習慣をつけてから簿財の講座を受講することをお勧めします。

②2つ目の理由は連結が学習範囲に入っていることです。簿記論の講座でも連結は扱うのですが、簿記2級ほど詳しくはやりませんし、答練にもあまり出てこないので、簿記検定を受けていない受験生の多くが苦手としている論点になっています。こと簿記論の場合、簿記2級で連結をある程度きっちり学習した受験生が一定程度いるので、仮に本試験で出題された場合、連結ができるかどうかで明暗がはっきり分かれてしまう結果になりかねませんし、実際に私が受験した令和3年の本試験もそうでした。

以上が私が簿記2級をお勧めする理由です。次に、簿記1級は好みでいいかと思いますが、最速で税理士試験を受かりたいのであれば受けない方がよいでしょう。簿記1級はボリュームが2級の比ではないですし、そのうち半分の工業簿記・原価計算の学習経験は税理士試験の役に1mmも立ちません。ただ原価計算で扱う意思決定の考え方なんかは仕事や日常生活では役に立つので、興味があれば受けてみるとよいでしょう。

(1)簿記論(TACで受講)

年明け1月以降のTACの上級コース(講師:河合先生)を受講していました。もともと簿記1級の勉強を独学でしており、簿記論も独学でやろうと思っていたのですが、河合先生の授業に体験で行ってみたところ、非常にわかりやすく内容が素晴らしかったので、行くことに決めました。河合先生は私が受験した時には通信の収録講師も担当されていたのですが、非常にお勧めです。まず説明が分かりやいですし、トレーニング(計算問題集)のオリジナル解説レジュメを自分で作っていたりと非常に熱心な方です。簿記論は時間が厳しい試験でもあるので、テクニックも重要性が高いのですが、素早くかつ確実に解ける方法を教えてくれます。また、答練期においては各設問の難易度ごとにA、B、Cのランク分けを示していただける上に各設問ごとの正答率の集計までされているため、自分が間違えてはいけない問題をミスしていないか、また他の受験生がどこまで解けているか、確認することができます。この正答率の把握はかなり重要なのですが、私が受講したTACの他の講師(法人税含む)の方はやっていませんでした。大原は一部の科目を除いて、一部の答練について設問ごとの正答率を集計しているのですが、全部の答練ではないです。税理士試験は正答率5割以上の問題をいかに取りこぼさないかが重要な試験なので、この情報は地味に重要です。

ここまで講師について話してきましたが、学習方法については特筆すべきものはありません。簿記論はスピードが大事なので、設問を読んだ瞬間にすぐ仕訳が切れるように、問題を繰り返し解くことに尽きるかなと思います。

後は、簿記論のみ受講する場合には、会社の通勤時間などの電車内での学習用に、財表の理論暗記集を買っておいて電車内で眺めるようにするとよいでしょう。簿記論の学習はなかなか電車内ではできないので、時間を効率活用するためです。また戦略編でも書きましたが、簿記論だけ受講する場合でも、本試験は財表と一緒に申しこむようにするとよいでしょう。

(2)財務諸表論(独学)

財表についていえば、必ずしも大手予備校の講座を受ける必要はないというのが私見です。というのも簿記論と財表の計算の範囲がほとんどかぶっているためです。簿記論の試験は基本的には決算整理前残高試算表が与えられて、決算整理をして決算整理後残高試算表を作る総合問題が試験のメインとなっていて、それにプラスして個別の論点の仕訳や推定問題がでたり、連結や本支店会計が出たりします。一方で財表の計算は決算整理前残高試算表が与えられて、決算整理をしたうえで、BSやPLを作成させる総合問題のみになっています。なので、簿記論の計算ができていれば、あとは科目の表示(営業外損益か特別損益に表示するか、流動資産か固定資産か)をちょっと覚えれば対応することができます。一方で予備校の講座は財表であっても簿記3級レベルから計算をやるため、計算についての授業時間や計算問題を解く時間の多くが無駄になってしまいます。

私の場合は、もともと1年目は簿記論を頑張って財表は記念受験するつもりだったのですが、一応申し込んでいたTACの財表の模試の結果が思っていたよりもよく、簿記論の勉強も順調だったので6月から本格的に始めました。使ったのはTACの市販の計算問題集と理論問題集でどちらもできるようになるまで繰り返し解きました。もし独学をする場合には、年明けまでは市販の教材を使って学習して、4月や5月から始まる答練期だけは、大原かTACの講座を受講するとよいと思います。答練であれば上述の時間の無駄は生じないですし、答練を繰り返し解くのがやはり効率がいい勉強になると思います。

また、財表の理論に関しては、私は一字一句覚えることはせず、キーワードと理論の流れだけを覚えて本試験を受けたのですが、これで対応可能でした。基本的にはキーワードを使って作文できれば合格答案になるので、一字一句の暗記は必要ないと思われます。

3. 法人税法(TACで受講)

法人税法の学習時間の内訳はこちらです。

法人税の特徴は、何と言ってもそのボリュームの多さと、受験生のレベルの高さにあります。

私の場合はTACの基礎マスター+上級コースという講座を受講しましたが、年内は週3回の授業でみっちりインプットし、年明けからは経験者コースと合流して答練+授業をするといった内容でした。初めての税法ということもあり、最初に週3回の授業をこなして、理論暗記して計算の復習をするのはなかなかハードでしたが、授業についていければ年内に基礎は1週できるので、初学で合格を目指すのであれば、ちょうどいいコースだと思います。ただし授業が週3なので、週25時間くらいの勉強時間を確保できないと復習が間に合わなくなります。私も学習時間がカツカツだったので、授業はWEBで1.3倍速(私が聞いて理解できる限度)にして聞いていました。ただ、ボリュームが多い分、受験生の多くはそのすべてをカバーしきれていないので、勉強時間さえ確保できて講座をしっかりとこなすことができれば、合格にかなり近づく科目であると思います。ちょっとのミスが命取りになることもあまりないので、運要素が比較的低い科目と言えるでしょう。

法人税法は官報狙いの人が多く、また簿財と比べていると受験経験者の比率が多いようで、受験生のレベルが高いです。自分では結構勉強したつもりなのですが、答練で上位3割ラインに入れたのが6月末くらいでいた。

最後に理論暗記について、題数でいうと110題程度だったと記憶しています。消費がインボイス前で50題ちょっとなので、倍以上のボリュームがあります。ただ、内容が計算とリンクしているものが多く、組織再編系の理論台数は多いですが文言が似ているので、消費よりは覚えやすい内容のものが多いです。

TACの場合は、S、A、B、Cの4段階でランク分けをしていたのですが、私の場合はS、A、Bのうちほとんどは一字一句覚え(一部は、一字一句は間に合わず、作文できる程度の暗記)、Cランクは何となく書けるかどうかのものと、完全に捨てた理論(減価償却の耐用年数や、賃上げ税制等)が半分ずつくらいで試験に臨みました。どこまで覚えるかは計算の完成度合いと、残りの勉強時間との相談になると思うので、不安があれば講師と相談するといいと思います。

4. 消費税法(大原で受講)

消費税法の学習時間の内訳はこちらです。

こちらも法人と同様、講義はWEBで1.3倍にして聞いていました。講座はTACより少し安かったこともあって大原(初学者一発合格コース)に浮気しました。

消費は税法の登竜門的な立ち位置にあり、受験者レベルも高いわけではないので、きっちり講義を受けた後に復習して、理論をコツコツ暗記していけば特に問題はないのかなという印象です。

理論暗記についていうと、題数が少ないこともあり、私は全て一言一句レベルで暗記しました。円グラフ上で理論暗記の割合が56%とかなり高いですが、これは全部暗記したのと、暗記が7月中旬には一通り終わったのですが、それ以降も忘れないために音読作業を続ける必要があったためです。

5. 国税徴収法(大原で受講)

国税徴収法の学習時間の内訳はこちらです。

国税徴収法の一番の特徴は”計算”がないことと、それゆえに一見すると学習ボリュームが少なそうに見える(なぜならば標準学習時間には理論暗記の時間が含まれていない)というところです。

確かに税額を計算する問題はないです。一方で配当計算と言って、税金の滞納者の財産を差押えて換金したときに、債権者の間でどのように換金したお金を分配するか、その分配の優先順位を論述で答えさせる問題があります。円グラフでは、この配当計算の問題演習にあてた時間等を”計算”として表示しています。この配当計算は、10年位前までは本試験でも大きなウエイトを占め、複雑なケースで配当順位を答えさせる問題が出ていました。その影響で現在の予備校のテキストでも詳しく学習します。一方で近年(ここ10年ほど)の本試験問題では、一応高い頻度で出題されるものの、他の要素とからめた小問の一つとして出題されるにとどまっています。これにより、計算の重要性は低くなる一方で、理論暗記の重要性が高くなってきています。

国税徴収法で最も重要な理論暗記ですが、ボリュームは少なくありません。2023年対策の消費税法と国税徴収法の理論サブノートのページ数を比較すると、消費は139ページに対し、国徴は128ページであり、消費よりやや少ないといったところです。

しかし、国徴の理論の覚えにくさは、法人や消費の比ではないです。法人や消費の理論は、損金不算入の金額や税額控除の金額などの、授業で計算として扱った内容を、文章として暗記するものがその太宗を占めています。一方で国徴の理論は基本的に手続きの理論であり、授業でもさらっと扱うものがほとんどです。授業で深く扱わないうえに、手続きの理論であるということが相まって、個人的にはかなり覚えづらかったです。ほかの税法を学習した経験がある方ならわかると思うのですが、確定申告や更正の請求など計算とリンクしない手続規定は覚えづらいのです。

一方で私の消費と国徴の理論暗記時間を比べると、前者は349時間に対し、後者は313時間と少なくなっています。これは、消費が全て一言一句暗記したのに対し、国徴はAランクが一言一句、Bランクの半分が一言一句で残りの半分は何とか作文できる程度、Cランクがなんとか作文できる程度のレベルに留まったためです。(消費と国徴は同年度に受験したのですが、消費の方の優先度を上げて合格確実を目指しており、国徴に割ける時間が足りなかったという事情があります。)何とか受かったら良かったのですが、戦略編でも述べた通り、合格可能性を8割以上に上げるためにはせめてBランクまでは一言一句レベルで暗記する方が良いと思っており、国徴をそのレベルまで上げるためには、400時間くらいは理論に割く必要があるというのが私の感覚です。

ここまで国徴のネガティブな面ばかりを話してきました。他にも実務ではほとんど役に立たない(国徴はその多くが税金の滞納があった場合の取り扱いを規定しており、税金を滞納している顧問先から報酬はもらえないと思うので、そもそも仕事として成立しない)のでモチベーションが上がりにくいという欠点もあるのがこの科目です。一方でその見かけ上のボリュームの少なさのせいか受験者数も多く、なめてかかっている受験生も多いという印象があり、(実際、本試験の会場でほとんど筆が動かない受験生も散見されました)きちんと暗記することができれば受かりやすい科目ではあると思います。

6. 終わりに

今回は個別科目編ということで、勉強時間の分析を中心に、各科目の特徴などについて書いてみました。ここまで細かく勉強時間を開示・比較している情報はあまりないと思うので、何かの参考になるとうれしいです。

次回は大原とTAC両方で受講した経験を活かして、この予備校2つの徹底比較をしたいと思います。

最後に余談ですが、表紙の写真はマレーシアはボルネオ島のコタキナバルという町のビーチで撮ったサンセットの写真です。ボルネオ島旅行のブログまだ書いていないので、おいおい書いていきます。

この記事が気に入ったらサポートをしてみませんか?