【マネリテ戦略(0)】ふるさと納税を有効に活用しよう

ふるさと納税って何?

2008年にスタートした「ふるさと納税」は、都道府県や市区町村に寄付することで、税金の控除(一定の金額を差し引くこと)が受けられる制度です。

設計当初の目的は、進学や就職などで生まれ故郷から移転した人が、故郷(ふるさと)の税収に貢献できるようにするというのが名目でした。

しかし、実際には、生まれ故郷でなくとも全国どこでも自由に寄付でき、さらに複数の寄付先を選ぶことも可能であるため、返礼品の魅力によって寄付先を決める人が大半です。

ふるさと納税のメリット①豪華な返礼品

ふるさと納税のメリットは何といっても、実質2,000円の負担で豪華な返礼品をもらえることです。

返礼品は自治体ごとで特色があり、食品、工芸品、家電製品、宿泊券など多くの種類がありますが、人気ランキングの上位にあがってくるのはやはり食品です。生活に必要な食べ物などをもらうことで、スーパーなどでの買い物が減り、結果的に節約することができるからです。

通常通りに住民税を納めるだけではもらえない特典なので、どうせ同じ税金を納めるのならやらないよりやったほうがいいということで、ふるさと納税を活用する人は年々増加しています(令和2年度は約406万人)。

「実質2,000円の負担」の仕組みについては後述しますが、先に結論を言えば、例えば一時的に10,000円を寄付したとしても、後で税額控除の形で8,000円が戻ってくるので「実質2,000円の負担」という言い方をするのです。

魅力的なのは返礼品のコスパ(還元率)の高さです。還元率とは、その返礼品の市場価格と寄付金額の割合で計算するふるさと納税独自のお得さを表す指標です。

2019年6月の制度改正により、各自治体は「返礼品の調達額(返礼率 *受け取る側からすると「還元率」)を寄付金額の3割以下とすること」「返礼品は自治体の区域内で生産された地場産品であること」などが定められました。

しかし、それでも、多くの自治体が努力して、3割以下の調達額でも還元率が3割を上回るお得な返礼品を数多く取り揃えています。寄付額が10,000円の場合、還元率が3割でも、市場価格で3,000円相当の返礼品がもらえます。つまり、そもそも還元率が3割でも1,000円分得をしているわけです。

なお、還元率は「 市場価格 ÷ 寄付金額」で計算することができます。

もし市場価格5,000円の肉が10,000円の寄付金額でもらえるなら、5,000÷10,000=50%の還元率、12,000円の寄付金額でもらえるなら、5,000÷12,000=42%の還元率となります。

中には還元率が100%を超える返礼品もあります。これは、寄付額を上回る返礼品ということになります。還元率120%であれば、10,000円の寄付金額で市場価格12,000円相当の返礼品がもらえるわけです。

ちなみに、上記の制度改正がなされた背景には、ふるさと納税の認知度が上がるにつれ、寄付額を集めたい自治体同士が返礼品競争を過熱化させていったことが問題視されたからです。

返礼品がなければふるさと納税の制度がここまで普及することはなかったのは事実でしょうが、行き過ぎた返礼品競争に総務省が規制をかけたのです。このあたりの経緯は以下の記事をご参考ください。

とはいえ、それでも前述のとおり、各自治体は仕入れの努力をして還元率が3割を上回るお得な返礼品を用意しています。このお得を享受できるうちに活用しない手はありません。

ふるさと納税のメリット②所得税・住民税の控除

1/1~12/31までに寄付した寄付金額のうち、2,000円を超える分について、所得税・住民税から控除されるのが「ふるさと納税」の仕組みです。(所得税はすでに納めたものからの還付、住民税は翌年納めるものからの軽減*翌年6月から翌々年の5月にかけて毎月軽減)

ただし、控除を受けられる金額には上限(控除上限額)があるので注意が必要です。

控除上限額は、寄付を行う人の家族構成や年収(所得)などによって決まります。控除上限額を超えた分は自己負担分となります。まずは自分の自分の控除上限額を調べることが大切です。

上記の総務省のふるさと納税ポータルサイトでも、ふるさと納税額(年間上限)の目安の表が掲載されていますが、以下の楽天やふるなびのシミュレーターを使えば簡単に割り出すことができます。

(1)所得税からの控除額の計算方法

所得税からの控除額は「(寄付額-2,000円)✕所得税率(※)」という計算式で割り出すことができます。

※実際の所得税率は令和19年まで復興特別所得税として所得税率×1.021%されたものとなります。

所得税の課税方式は超過累進課税制度採用されているため、個人の年収によって所得税率が異なります。

累進課税制度とは、所得の額が増えれば増えるほど、税額が高くなる制度のことですが、累進課税には単純累進課税と超過累進課税があります。日本で使われているのは超過累進課税です。

これは、以下のように課税所得金額の範囲を複数に区分し、課税所得金額に応じて、その区分から超過した分の金額に対応する税率を乗じて求める仕組みです。

なお、「課税所得金額」は、5月から6月にかけて勤め先の会社を通じて配布される住民税決定通知書に記載されていますので、お手持ちの方は確認してみてください。

下記の赤字の枠の部分、課税標準の欄の「総所得③」に記載されている金額が前年度の課税所得金額となります。

現在の区分では、最低税率は5%から最大税率45%まで7段階あります。課税所得金額が195万円までは5%が所得税で引かれます。以降は195万円を超えて330万円以下の所得に10%の税率をかけ、330万円を超えて695万円以下の所得に20%の税率をかけ、というように、所得の一定額を境目として、その境目を超過した分にだけ、より高い税率をかけていくことになります。

例えば、課税所得金額が300万円の場合、まず195万円分に5%の税率がかけられ、195万円を超過して300万円までの分(300万円-195万円)に10%の税率がかけられます。計算式は「195万円✕5%+(300万円-195万円)✕10%」となり、202,500円が所得税として引かれることになります。

課税所得金額が500万円の場合なら、やはりまず195万円分に5%の税率がかけられ、195万円を超過して330万円までの分(330万円-195万円)に10%の税率がかけられ、そして330万円を超過して500万円までの分(500万円-330万円)に20%の税率がかけられます。計算式は「195万円✕5%+(330万円-195万円)✕10%+(500万円-330万円)✕20%」となり、572,500円が所得税として引かれることになります。

一方、単純累進課税は、累進課税率を課税所得金額全体に適用する方法です。仮に単純累進課税を適用した場合、課税所得金額が300万円なら300万円✕10%で30万円、500万円なら500万円✕20%で100万円が所得税として引かれることになります。超過累進課税のほうが課税額の上昇が緩やかであり、日本では超過累進課税が採用されています。

さて、課税所得金額が500万円の人(扶養者なし *扶養者があると扶養控除を計算に入れなければならなくなるため、ここでは扶養者なしを例に挙げます)の所得税率は20%であるため、もし5万円の寄付を行った場合は、「寄付額(5万円)-2,000円)✕所得税率(20%)」で9,600円が所得税から還付されます。

(2)住民税からの控除額の計算方法

次に住民税に関しては、「基本分」と「特例分」の2本立てが寄付翌年の6月から控除されます。この6月に「住民税決定通知書」が届きます。

基本分は「(寄付額-2,000円)×10%」という計算式で割り出します(住民税は一律10%であるため)。

先の年間所得500万円(扶養なし)の人が5万円の寄付を行った場合を例に取ると、「寄付額(5万円)-2,000円)✕10%」で4,800円が翌年の住民税から軽減されます。

特例分は「(寄付額-2,000円)✕(100%-10%(基本分)-所得税の税率)」という計算式で割り出します。要は寄付額から自己負担額2000円、そして住民税基本分と所得税分を差し引いた残額が控除されるというわけです。

再び先の例に当てはめると、「寄付額(5万円)-2,000円)✕(100%-10%(基本分)-所得税の税率(20%)」となり、つまり「48,000円✕70%」で33,600円が翌年の住民税から軽減されます。

ここから分かるように、ふるさと納税の寄付金控除は、主に住民税からの控除となります。

年間所得500万円(扶養なし)の人が5万円の寄付を行った場合の控除額をまとめると、(1)で割り出した所得税の還付額9,600円に、(2)で割り出した住民税基本分の控除額4,800円、特例分の控除額33,600円を足した48,000円が戻ってくることになります。

このように、寄付によって一時的に出費は嵩むものの、あとから税額控除の形で戻ってくるので、実質2,000円の負担で魅力的な返礼品をもらうことができるというわけです。

なお、後述するワンストップ特例制度を利用する場合には全額住民税からの控除となるので、寄付した翌年6月から翌々年の5月にかけて、1ヵ月あたり4,000円の住民税が控除されることになります。

注意点 ふるさと納税は「節税」ではない

よく勘違いされるのは、ふるさと納税はあくまでも翌年の税金が控除される制度であり、「節税」とは違うということです。

「節税」とは、本来支払うべき税金を税務制度にのっとって合法的に低く抑える行為のことを指します。しかし、ふるさと納税の場合は、支払う税金の額は変わりません。単に「自分が住んでいる自治体とは別の自治体に住民税を納める」ということです。

先の例で言えば、住民税の控除額48,000円は、本来は自分が住んでいる自治体に支払うものですが、それを他の自治体に支払い、自分の住んでいる自治体に支払う住民税から48,000円を控除してもらう。つまり、支払うお金の行き先を決められる制度といった感覚で捉えてください。

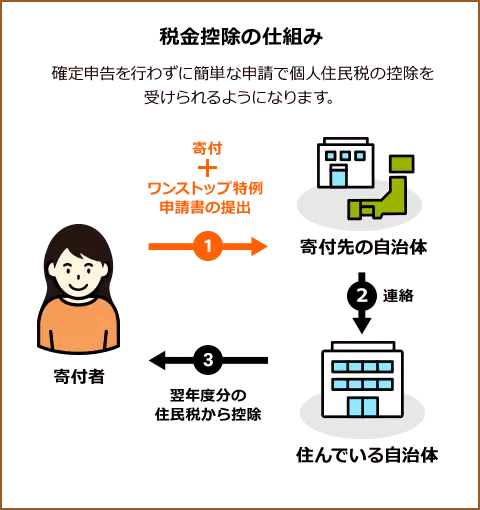

ワンストップ特例制度を利用しよう

「ワンストップ特例制度」とは、確定申告が不要な会社員など給与所得者の場合、納税先団体に申請することで、確定申告を行わなくても、ふるさと納税の寄付金控除を受けられる仕組みです。

確定申告を行わないため、所得税の還付はなく、全額住民税から控除されます。手続きを簡略化してより多くの人に利用してもらうことを狙いとして、2015年4月から始まりました。

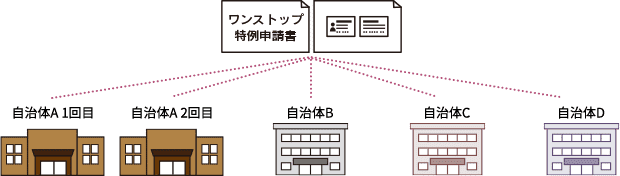

ただし、この制度を利用できるのは1年間(1月~12月)の寄付先が5自治体以内という条件があります。寄付できる自治体の数に上限はありませんが、寄付先が6自治体以上となった場合にはワンストップ特例制度が使えなくなるので注意が必要です。

5自治体以内であれば、6回以上ふるさと納税を行ってもワンストップ特例制度を活用できます。なお、複数回寄附をした場合には、その都度自治体へ必要書類を郵送する必要があります。

(1)申請受付期間

ワンストップ特例申請は、寄付の翌年1月10日まで(必着)に寄付先の自治体へ申請書を提出する必要があります。申請書はおおむね寄付後2~3週間程度で送られてきます。

12月にふるさと納税を行う人は、申請書の提出期限までの期間が非常に短くなるため、注意が必要です。急ぎの場合は、寄付をしたサイトからダウンロードし、印刷した用紙に自身で必要事項を記入して提出するのが安全です。私は楽天サイトで注文していますが、以下の楽天サイトから専用様式のPDFファイルがダウンロードできます。

また、ワンストップ特例申請の提出書類に不備があると、書類をダウンロードして再提出しなければならなくなったり、提出が間に合わなった場合は自身で確定申告をしなければならなくなったりするので、よく確認して余裕をもって書類の準備をしましょう。

確定申告する場合は、原則翌年2月16日~3月15日の1ヵ月間に行われます。申請に必要な領収証や寄付金受領証明書は再発行できないので、大切に保管しておきましょう。

(2)申請に必要な書類

ワンストップ特例制度の申請に必要な書類は2種類あります。

1つ目が「ワンストップ特例申請書」(寄付金税額控除に係る申告特例申請書)です。これは、寄付を申し込む際に「自治体からのワンストップ特例申請書の送付」を「希望する」を選択すると、お礼品とは別に、寄付先の自治体から「寄附金受領証明書」と同梱されて郵送されてきます。

ただし、自治体によっては、ワンストップ特例申請書の郵送をしていないところもあります。その場合、申告特例申請書をダウンロードしなければなりません。

下記に「特例申請書」の記入例の詳細が掲載されているのでご確認ください。

2つ目がマイナンバーカードおよび申請者本人を確認できる書類です。

(A)マイナンバーカードのコピー(表面+裏面の2枚)

(B)マイナンバー通知カードのコピー・マイナンバーの記載されている住民票の写しのうちいずれか1点+運転免許証のコピー・パスポートのコピーのうちいずれか1点

(C)マイナンバー通知カードのコピー・マイナンバーの記載されている住民票の写しのうちいずれか1点+・健康保険証のコピー・年金手帳のコピー・提出先自治体が認める公的書類のコピーのうちいずれか2点

(A)~(C)のうちいずれかの組み合わせでの提出が必要となります。一番簡単なのは(A)です。マイナンバーカードがあれば、身分証明書や個人番号の提示をはじめ、税金や社会保険などに関する行政手続きが、このカード1枚で可能になります。マイナンバーカードをまだ取得していない人は、ぜひ取得することをおすすめします。

さて、こうして無事に特例申請書を送付すると、これを受理した寄付先の自治体が、今住んでいる自治体に連絡をしてくれます。そして翌年分の住民税から控除を受けることができます。

補足①住民票に記載されている住所を登録しよう

住民税の課税の基準は1月1日時点に住民票があるところになります。そのため、ふるさと納税で税金の控除を受けるためには、寄付の申込みの際、住民票に記載されている氏名・住所の登録が必要です。「注文者情報」の情報が住民票の情報とみなされてしまうからです。

もしも注文サイトに登録されている情報が住民票の氏名や住所と異なる場合には注文前に登録をし直しましょう。

また、住民票の住所と違う所に住んでいる場合には、寄付を申し込む際に住民票の住所を伝えれば、 住民票上の住所を記載した寄附金受領証明書を、実際の住まいの方へ郵送してくれます。

いずれにせよ、住民票の情報と異なる情報が記載された申請書類が送られてくると、書類不備となってしまい受理されなくなってしまいます。その場合は自身で確定申告を行わなくてはならなくなります。

補足②ワンストップ特例制度の控除対象について

繰り返しになりますが、確定申告とワンストップ特例制度は、控除の対象が異なります。

確定申告では所得税と住民税がそれぞれ控除対象になりますが、ワンストップ特例制度で控除対象になるのは住民税のみです。

しかし、所得税の控除分もまとめて住民税から控除されるため、ワンストップ特例制度を利用しても、控除上限額に達しない限りは、控除額に差はありませんので安心してください。

補足③住民税の控除額が分かる時期

住民税の控除額は、寄付の翌年の6月ごろに届く「住民税決定通知書」に記載されます。

補足④確定申告をする人はワンストップ特例の適用対象外

6つ以上の自治体に寄付した場合もそうですが、医療費控除や住宅ローン控除のために確定申告する場合もワンストップ特例制度が利用できません。

もしもワンストップ特例制度を利用し、後になって確定申告も行うと、住民税控除を受けられなくなりますので注意が必要です。ワンストップ特例を使わずに確定申告を行う場合には、以下のサイトが参考になります。

補足⑤医療費控除や住宅ローン控除との併用の場合は注意が必要

医療費控除や住宅ローン控除など、その他の控除を受ける給与所得者の方は、それらの控除と併用することでふるさと納税で控除される控除上限額が変わるので注意が必要です。なぜなら、税額控除を受けられる金額は所得によって上限があるからです。つまり、医療費控除や住宅ローン控除を受けることで、ふるさと納税で控除を受けられる限度額は減るのです。これを考慮せずにふるさと納税を行ってしまうと、ただの自己負担になってしまいかねません。この点については以下の記事をご参考ください。

補足⑥返礼品を住民票とは別の宛先に送付する

返礼品を住民票とは別の宛先に送付することも可能です。その場合は、別途「送付先」を指定する必要があります。

補足➆申告特例申請事項の変更について

ワンストップ特例制度の申請書を提出後、寄付した年の翌年1月1日までに名前や住所等(電話番号を除く)の変更があった場合は、 1月10日までに申請書を提出した自治体に「申請事項変更届出書」を提出する必要があります。これをしないと住民税の控除が受けられない場合があります。結婚(離婚)や引っ越しなどによって氏名や住所が変わった場合には、速やかに「変更届出書」を提出しましょう。

最後に

以上、ふるさと納税について解説しましたが、いかがでしたでしょうか? 分かりやすかった、タメになったと思ってくださった方はスキをポチっといただけると今後の励みになるので嬉しいです。よろしくお願いいたします。

この記事が気に入ったらサポートをしてみませんか?