第15回:「iDeCo」を活用して老後に備えよう(後編)

前回は「iDeCo」の税制優遇について、また「一時金」として一括で受取る際の考え方について学習し、私なりの出口戦略についてお話しました。ただし、この出口戦略の考え方は、本記事の最後でいとも簡単に覆ります(笑)。

前回の内容はコチラ↓↓↓↓↓

この後編では、前回お話しできなかった「年金受取り」について学んでいきたいと思います。

①年金受取りの場合は「公的年金控除」が適用される

「iDeCo」の資産を年金として分割で受取る場合は「雑所得」(課税所得の区分の一つ)として取り扱われて所得税の課税対象となりますが、国民年金、厚生年金、共済年金等の社会保険制度に基づく公的年金を受け取る場合と同様に「公的年金控除」が利用できます。

ただし、一時金で受取る場合に退職金と同じ枠で合算して「退職所得控除額」が算出されたように(前回記事を参照)、年金受取りの場合も「iDeCo」だけで控除枠を使えるのではなく、公的年金と同じ枠で合算して「公的年金等控除額」が算出されます。そして、公的年金と「iDeCo」からの年金支給を合算した年間での年金収入金額から、この控除額が引かれて課税対象となる雑所得額が決まることになります。

【公的年金等の雑所得の計算式】年金収入金額-公的年金等控除額

*「雑所得」の金額は、収入金額から必要経費を差し引いて計算するのが原則ですが、公的年金等を受け取った場合は、収入金額から公的年金等控除額を差し引いて計算します。

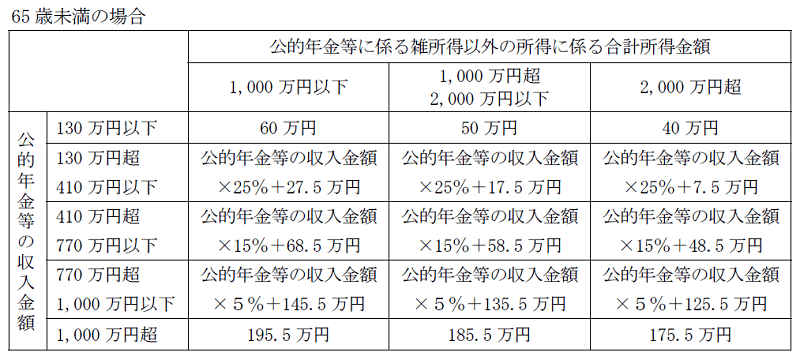

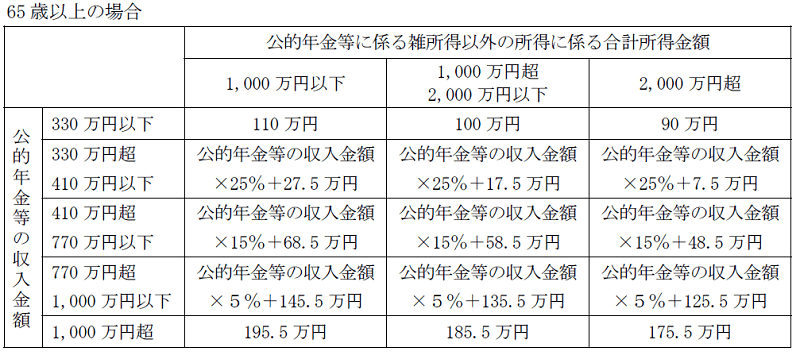

②「公的年金等控除額」の算出方法

なお、「公的年金等控除額」は、下記のように受給者の年齢と年金の年間収入金額に応じて算出されます。

公的年金等の収入額が65歳未満で年60万円、65歳以上で年110万円を超えると税金がかかってくるのですが、このように受給者の年齢(や公的年金等に係る雑所得以外の所得金額)によって計算が異なるので、非常に複雑で厄介です。

③公的年金にかかる平均的な所得税

年金の受給開始年齢は、原則として65歳からですので(2013年以前は、国民年金が65歳・厚生年金が60歳から受給可能でしたが、現在では厚生年金の受給可能年齢も65歳となっています)、ここでは65歳から年金の受給を開始したと想定して話を進めたいと思います。

(注)ただし、国民年金と厚生年金ともに、60歳〜64歳の間から年金を受け取れる「繰り上げ受給」、66歳〜70歳(2022年4月以降は66歳~75歳)の間まで年金の受給を遅らせる「繰り下げ受給」も選択可能です。

厚生労働省「厚生年金保険・国民年金事業の概況」(平成30年度)によると、厚生年金(国民年金含む)の平均受給額(月額)は、男子が16万3,840円、女子が10万2,558円となっています。年額で計算すると、男子が196万6,080円、女子が123万696円ということになります。

上でも書いたように、65歳以上の場合、年110万円を超えると税金がかかってくるので、一般的な年金受給者は所得税を取られることになります。

ここでは、年金以外の所得が1,000万円以下の男性という設定で(私が男性なので)、また、計算を簡素化するために年200万円の厚生年金(国民年金含む)を受給したと仮定します。

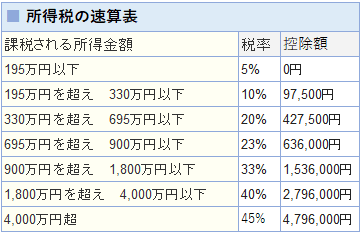

すると、課税対象となる雑所得は、「200万円ー110万円」で90万円となります。この90万円分に所得税が課税されるわけですが、この場合の所得税率は以下の表を参照すると、5%です。つまり、90万円✕0,05=4万5,000円が年間の所得税として取られることになります。

④公的年金と「iDeCo」の年金を同時に受取る場合の所得税

さて、ここで前回の記事で例に挙げた、「iDeCo」における公務員の月の拠出金額の上限である1,2万円を20年間掛け続け、年利5%で運用できたとしたらと仮定した場合に得られる資産(積立元金+運用益)約493万円を、年金方式で受取るとしたら、一時金方式で受取る場合と比べて所得税がどのように変わってくるのかを考えてみたいと思います。

ちなみに、同じ「iDeCo」でも「iDeCo」の口座を開設した金融機関(運営管理機関)によって受取方法の選択肢が異なります。

ここではSBI証券と楽天証券を比較してみます。

SBI証券

受給期間 5年、10年、15年、20年の中から選択

年間の支給回数 1回・2回・4回・6回の中から選択

「口座管理料」は無料

楽天証券

受給期間 5年以上20年以下の期間から、1年刻みで選択可能

年間の支給回数 1回・2回・3回・4回・6回・12回の中から選択

*なお、どの金融機関でiDeCo口座を開設した場合でも、別途、国民年金基金連合会へ支払う加入時手数料が2829円、国民年金基金連合会と信託銀行へ支払う手数料が合計171円(毎月)かかり、受取時は給付手数料440円(1回毎)を信託銀行に支払います。

私は楽天証券で「iDeCo」口座を開設していますが、SBI証券で開設している方もいらっしゃると思うので、どちらにも該当するようにSBI証券の受給期間に合わせてシミュレーションしてみます。厚生年金(国民年金含む)約200万円に加えて、「iDeCo」資産約493万円を以下の受給期間で年金受取りをする場合、それぞれの1年間の年金収入は

受給期間

①5年間・・・200万円+(493万円÷5)=298万6,000円

②10年間・・・200万円+(493万円÷10)=249万3,000円

③15年間・・・200万円+(493万円÷5)=232万8,667円

④20年間・・・200万円+(493万円÷5)=224万6,500円

となります。いずれの場合も年金収入額は年間330万円以下なので、65歳から年金の受給開始に合わせて「iDeCo」の年金受取りを開始した場合にかかってくる1年間の所得税は、

①の場合・・・298万6,000円ー110万円=188万6,000円✕0,05=9万4,300円

②の場合・・・249万3,000円ー110万円=139万3,000円✕0,05=6万9,650円

③の場合・・・232万8,667円ー110万円=122万8,667円✕0,05=6万1,433円

④の場合・・・224万6,500円ー110万円=114万6,500円✕0,05=5万7,325円

となります。

厚生年金(国民年金含む)だけの場合、所得税は4万5,000円でしたので、「iDeCo」を年金受取りすることによってどれだけ年間の所得税が増えたのかを計算すると、

①の場合・・・9万4,300円ー4万5,000円=4万9,300円

②の場合・・・6万9,650円ー4万5,000円=2万4,650円

③の場合・・・6万1,433円ー4万5,000円=1万6,433円

④の場合・・・5万7,325円ー4万5,000円=1万2,325円

となります。

5年間から20年間のいずれの期間で受給期間を設定しても、「iDeCo」資産の年金受取りにかかる所得税は合計24万6,500円になります。

⑤退職金が多い場合は年金受取りが経済合理的

さて、ここで前回の記事を思い出してください。勤続年数30年間、退職金2,500万円で「iDeCo」資産493万を一時金として一括受取りした場合、退職金2,500万円だけにかかる所得税よりも77万円も多く引かれるという計算結果になりました。つまり、一時金で受取ると77万円の所得税がかかってくるということです。

ということは、年金受取りにしたほうが約52万円節税できることになります。一般的に言われるように、多くの退職金をもらえる場合には年金受取りにしたほうがお得であるということが証明されました。

あとはこの差分をどう捉えるかですね。多少の損はするけれども一時金で受取って、なるべく元気で健康なうちに余生を楽しんだり何か新しいことを始める元手にするか、65歳からの年金受取りにして節税に努めるか。

【まとめ】考え方が変わりました

と、ここまで書いて「ん?」と思ったことがあります。

あれ?「iDeCo」の年金受取りって60歳から開始できるんだよな、と。

で、受給期間を5年間から設定することができるんだよな、と。

ということは、たとえば60歳で定年退職して退職金を受取ったとして(私は55歳で早期退職しますが)、「iDeCo」は60歳から5年間での年金受取りにすれば、退職所得控除と公的年金控除を併用できるよね、と。

そうすれば65歳で公的年金の受給が開始するまでの5年間の収入を補うこともできるし、経済合理的じゃない?

うん。なるほどね。だから退職金が多くてiDeCoに使える「退職所得控除」の枠が残らないような人(総務省「平成30年地方公務員給与の実態」によれば、60歳で定年退職した地方公務員の退職金は平均で2,192万円となっていますから、ほぼ間違いなく退職金で「退職所得控除」を使い切ります。すなわち「iDeCo」の一時金に「退職所得控除」が残らない)には、年金受取りが税制上有利だと言われるんだな。いや、こんなこと別に色んな記事で書かれているんだろうけど、自分の頭でちゃんと理解した。

はい、考え方が変わりました。「iDeCo」資産は一時金受取りではなく、60歳から5年間の年金受取りにします。やっぱり勉強って大事だね笑 一般的に最適解とされている解答を支持するにしても、自分の頭で細かく思考実験してたどりついたほうがちゃんと確信をもって信じられますから。

【補足】「iDeCo」の受け取りは公的年金の受給開始までに

最後に補足です。

上では厚生年金受給者の平均受給額でシミュレーションしましたが、地方公務員は地方公務員共済年金に加入しているので、厚生年金受給者より、月額5万~6万円多く、約22万5,000円(国民年金含む)が平均受給額となっています。年間では約270万円の計算です。

だから、「iDeCo」の年金受取りを65歳から始めると、受給期間の設定次第では「公的年金等控除額」が減らされてしまうことになります。つまり、余計に所得税を支払うことになります。

「iDeCo」の拠出金額の上限が公務員より高いサラリーマンや自営業者の方の場合、上限額を20年以上拠出していれば「iDeCo」資産がそれなりにあると思いますから、公的年金とiDeCoの年金受取りの時期を重複させるのは税負担を上げないためにも避けるべきだと思います。

また、前回の記事の最後のほうで少し触れましたが、「iDeCo」の受け取り開始時期が、2022年4月から60歳から75歳になるまでに拡大されることになりました(それまでは70歳になるまででした)

これは、2022年4月から公的年金の「繰り下げ受給」の受給開始年齢の上限が、従来の70歳から75歳に延長されるようになるのに合わせる形での変更です。

公的年金は繰下げすれば、ひと月遅らせる毎に0.7%確実に年間受取額が増え、それが生きている限り支給されるため、公的年金の繰下げは利用してもいいと思います。その場合、公的年金受取期間を70歳まで延長し、iDeCoの受け取りを60歳~69歳にするのも一つの方法ですね(iDeCoは60歳までの掛金拠出期間終了後に運用だけ継続することもできます)。

総合的に考えると、「iDeCo」の年金受取りを選択するなら、公的年金の受給開始前に受け取るべきだというのが結論かと思います。

いかがでしたでしょうか?最後までお付き合いいただけた方は、よろしければスキをポチッとしていただけると幸いです。

【関連記事】

この記事が気に入ったらサポートをしてみませんか?