SCPCファーマスーティカル(1093)

コード:1093

CSPCファーマスーティカル・グループ(石薬集団有限公司)です。中国の大手製薬会社であり、革新的医薬品、ジェネリック医薬品、原薬の製造、販売が収益の柱です。

ビタミンC剤、カフェインといった手軽なサプリメントから、抗生物質、かぜ薬、抗炎症薬などの市販薬、虚血性脳卒中、認知症、高血圧症、がんなどの治療・予防薬も扱っています。

チャート

2018年に25HKDを天井に大きな押し目をつくり、上昇トレンドに転じたように感じられます。

2015年の巨大な出来高(とそのボリュームに見合わない小さい陽線)があるので、だれかが数年スパンの計画で買い集めた銘柄かもしれないですね。出来高の多さにもかかわらず陽線が小さいことも怪しさ満点です。たくさんの株を買いたいが、一気に買うと株価が爆上げしてしまうので売りも含めて調節しながら買い集めたのではないかと考えです。

現在はどうかですが、2015年に買い集めた人はおそらくほとんど売り払っているように思います。2018年に株価上昇にあやかろうと群がる株主に売りつけたのち、もう少し高い株価で残り株数を処分するため2019年は株価の上昇を演出し、最近売り再開した、というシナリオです。もちろん憶測です。

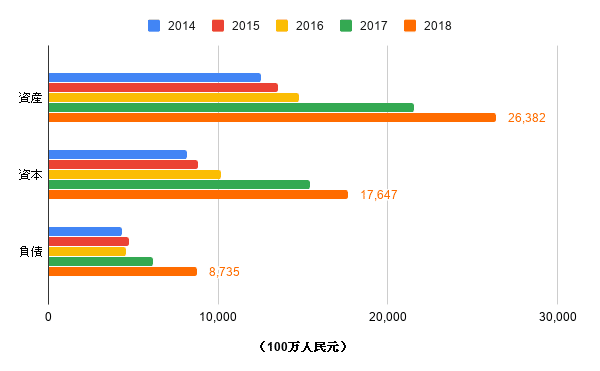

業績・貸借

業績、貸借ともに右肩上がりで安定的に成長しています。

売上の210億元のうち160億元以上は革新的医薬品やジェネリック医薬品の販売です。残りはビタミン剤や抗生物質、カフェインなどの原薬の販売です。

薬品は季節性なく年間でいつでも需要があり、特によく効く、よく知られている商品が選ばれやすいので、業績がいい銘柄は長期投資に組み込みやすいでしょう。

キャッシュフロー

キャッシュフローは営業プラス、投資と財務マイナスの理想形です。

2017年に大きな借り入れがありましたが、2018年の売上、営業キャッシュフローの伸びを見るに投資の成果が表れたようです。

配当

配当金は2018年0.162元でした。表記がHKDしかもセント表示だったので初見多すぎるように見えて少し戸惑いましたw

配当性向は3割程度に抑えていますが、株価が高すぎるせいか、利回りは1%ほどしかありません。

買値と比べると少ない印象を受けるのはがまんする必要がありそうです。

EPS・PER

EPS(一株あたり純利益)は毎年0.1RMBずつしか上昇していません。

PERがめっちゃ下降して割安化しているように見えますが、同じ株価で計算しているためです。各年ごとの終値で計算したいところですが、今のところそれを確認できるところが見つけられていないです。すみません。

決して割安というわけではありませんが、業績が右肩上がりで且つ財務にも問題が確認できませんでしたので、投資銘柄としては魅力的だと思います。

自分のうらみつらみをほんの少し込めて書きますと、日本株のバイオ銘柄は業績が何期も赤字続き、財務も借り入れしまくってマイナスだらけのくせに意味不明なニュース発表で活発に売買され、ときにはS高、S安まで振れるスーパーハイリスク・当たれば比類なきハイリターンの市場です。

あそこではお金の奪い合いが日々行われています。・・・奪い合い?お金をより多く持っている人、アルゴリズムを操っている人による一方的な搾取の間違いでした。投資もくそもあったもんじゃありません。言いすぎですか?

対するこちらは本業で稼ぎを出しており、なおかつ前期を上回る結果を示し続けています。業界の事情に明るくないなら、業界内で一番好成績を出している会社1社だけに乗る方が投資の勝率は上がるのではないかと思います。

しかしながらチャートから(下落の方向で)株価が操作されている可能性を拭えないため、自分が買うなら今はまだ控えようかなと思う銘柄です。

株価が下がりきって横ばいになったころか、難病への有用な治療薬の発明といった良いサプライズニュースが現れたら素直に乗っかるかもしれません。

参照・出典

役に立ったnoteがあったら幸いです。 お礼に中華料理をとは言わないので、ウーロン茶の一杯でもご馳走してもらえたらありがたいです。