チャイナ・ロンユアン・パワー(916)

コード:916

香港市場メイン

世界最大級の風力発電の会社です。風が吹けば龍源(ロンユアン)が儲かるといういたってシンプルな仕組み!

風力の他にも火力、ソーラー、地熱、潮力(潮の流れを利用して発電)、バイオマスといった自然エネルギーを利用した発電事業を行ってます。

2018年の電気販売量は風力で約38000ギガワット、石炭で約9000ギガワット、その他で約500ギガワットと報告されています。

環境省のHPにあった世帯当たりの電気の年間消費量4,397キロワットをもとに計算したところ、864万2256世帯の一年間の電力を賄うことになります。

中国って、人口の多い国なのはみなさんご存知なので、これだけでは全然足りな~い!ってことがわかると思います(^-^;

ゆえに、まだまだ拡大していく伸びしろが満載なのかもと期待できます。

チャート

2018年からそれはそれはきれいな右肩下がりすべり台ですw

2016年につけた安値に近接してることもあってか、2019年は上下に揺さぶられた動きになりました。

最安値に近づいた今、買いが集まって上昇に転ずるか、集まった買いに大口が売り浴びせるか注意して見る必要がありそうです。

業績

5期連続増収増益でgoodです^_^

収益の柱はもちろん風力発電。次いで石炭による発電(つまりは火力)です。

米中貿易問題において、石炭への関税がやや気になりますが、業績への影響は低いでしょう

・・・と思ったんですが、風力発電の風車建設に使われる鉄鋼などはどうなんでしょう。それらしい記述を見つけられませんでした。自国で賄っているのかもしれません。

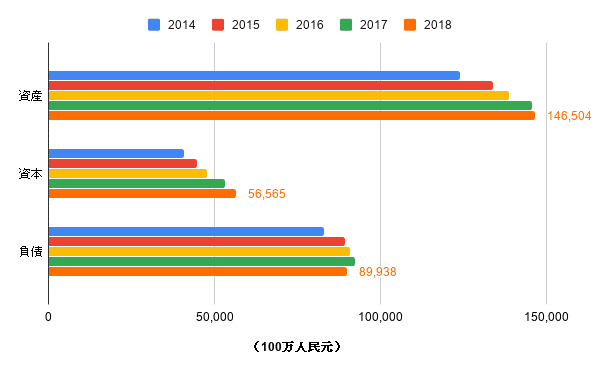

貸借

貸借も右肩上がりで成長を続けており、気になる点は見つからなかったと思います。

キャッシュフロー

営業:プラス、投資・財務:マイナスの理想形を保っています。

配当

2018年は0.0977元でした。1000株からの売買なので、97.7元(約1500円ちょい)です。

配当利回りは2.6%、配当性向は20%でした。こちらも増配を続けていて魅力的に映ります。

EPS・PER

EPS(一株あたり純利益)は0.48元、PERは7.7倍でした。

割安に置かれているように見えますが、チャートは向かい風の真っただ中にいます。配当をお目当てに長期保有するよりは、上昇の始まりを見極めて買って上がったところで売ってしまう中期的な儲けを狙う作戦の方がよさそうです。

天候に左右されやすい特徴を持つ風力発電ですが、会社の業績は思ったよりも安定して利益を増やし続けています。

にもかかわらず株価が下がり続けているということは、売り上げや財務では見えなかった「なにか」があると考えます。

自分が見つけられなかったお知らせに原因があるのかもしれないし、一般には知らされていない事実の存在があるのかもしれません(インサイダーが売ってるとしたら、こんな長くあからさまに下落が続くものか?とも思いますが)。あとは単なる相場のムードっていうこともあるかもしれません。

参考・出典

役に立ったnoteがあったら幸いです。 お礼に中華料理をとは言わないので、ウーロン茶の一杯でもご馳走してもらえたらありがたいです。