海運基礎知識

シクリカルの代表業種の1つ海運。昨年後半からコンテナ運賃が高騰を続け一部で注目を浴びつつあるが、地味さも手伝って全容を理解している人・しようとしている人は案外少なかろうと思い、ここに簡単に纏めたいと思う。

ちなみに海運と聞くとレガシー産業との思いを抱く人が多いだろう。これは間違いではない。しかし、いくらITやネット産業が興隆を誇ろうとも我々人間は霞を食って生きているわけではなく物質も相変わらず消費している。そして物質の消費に物流は付き物であり、島国日本に於いて海外との国際物流に占める海運のシェアは重量ベースで実に99.5%と圧倒的である。ドラえもんの四次元ポケットが出現しない限り物流と海運はなくならないのである。

海運の概要

概要は、公益財団法人である日本海事センターが毎年刊行しているShipping Nowを見れば手に取るように分かる。時間がある人は、これを舐めるように読んで頂ければそれが一番良いのだが、以下簡単に纏める。

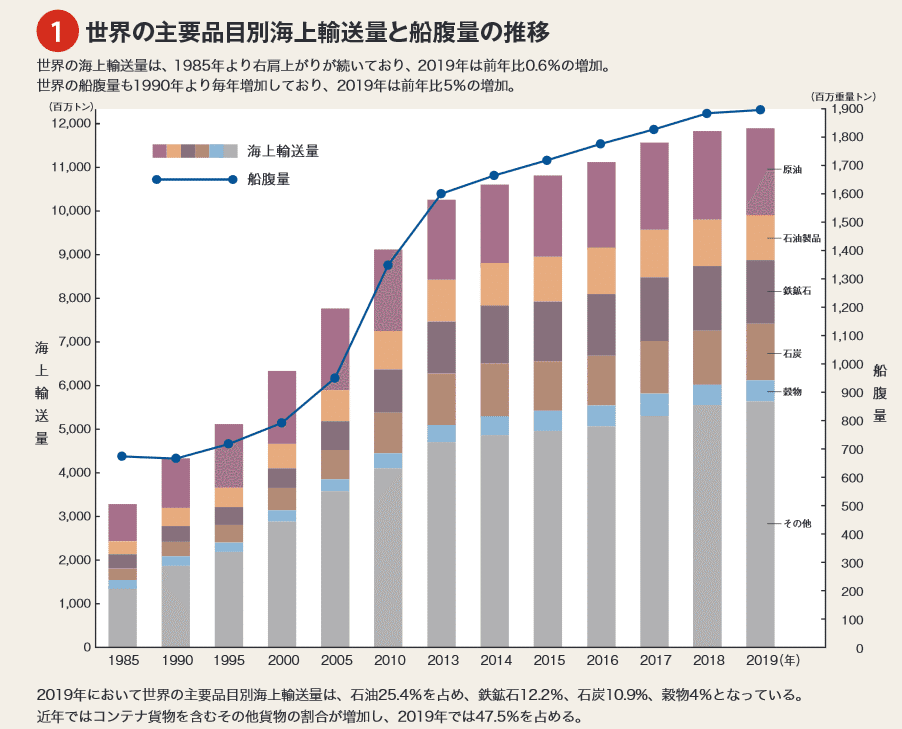

まず海上輸送される主要品目の推移は下図。

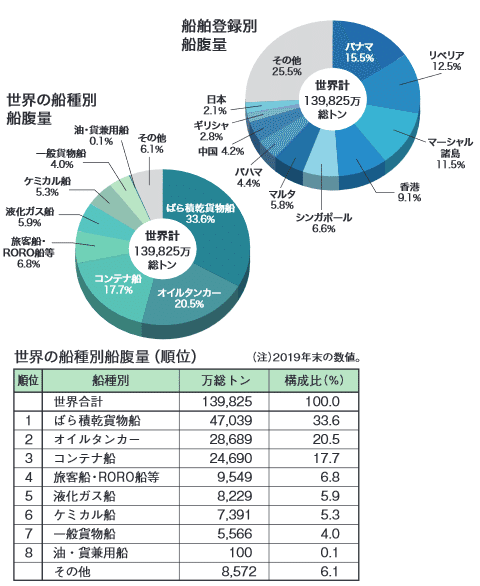

そして船種シェアが下図。(右上の円グラフは無視)

尚、1位のばら積乾貨物船がバルク船・ドライバルク船と呼ばれるものである。

主要品目と船種の対応は下記の通り。

原油:オイルタンカー

石油製品≒LNG(液化天然ガス), LPG(液化石油ガス):液化ガス船

鉄鉱石・石炭・穀物:バルク船

その他≒一般貨物:コンテナ船(この他、自動車運搬船もあり)

株式投資をする場合は、バルク・タンカー・コンテナ船の主要3船種を覚えておけば十分だろう。

ちなみに、ばら積みはバルク(Bulk)を和訳したものだろうが、この絶妙に下手な和訳が日本人投資家を混乱に陥れている気がしてならない。ばら積みと聞くと木材などがばらばらに積まれているイメージを抱くが(私だけか?)、実際に鉄鉱石や石炭が満載されているバルク船の実写映像はその想像と全く違うものである。今からでも別の和訳を探した方がいいのではないかとすら思う。まあ、どうでもいいか。

話を戻して、一番上の海上輸送量推移グラフを見て欲しい。大幅ではないが年々海上輸送量が増えていることが分かる。今後石炭や石油は、環境問題から国際輸送量も落ちる可能性はあるが、その他は世界人口の増加や新興国・後進国の成長に後押しされて引き続き順調に拡大していくだろう。特に一般貨物を乗せるコンテナ船は最も堅実に伸びると思われる。こう思う背景に、2000年代に入り世界的にFTA(自由貿易協定)やEPA(経済連携協定)が進展していることが挙げられる。FTA/EPAの理念は、最もコストの安い地域で最終製品まで製造し、それを関税なしに域内各国に輸送することでサプライチェーン全体でのコスト削減達成を目指すものだからである。バルク船は原材料を大量・安価に運ぶ箱であり、コンテナ船は雑多な最終製品をコンテナに詰めて効率よく大量に運ぶ箱なのである。

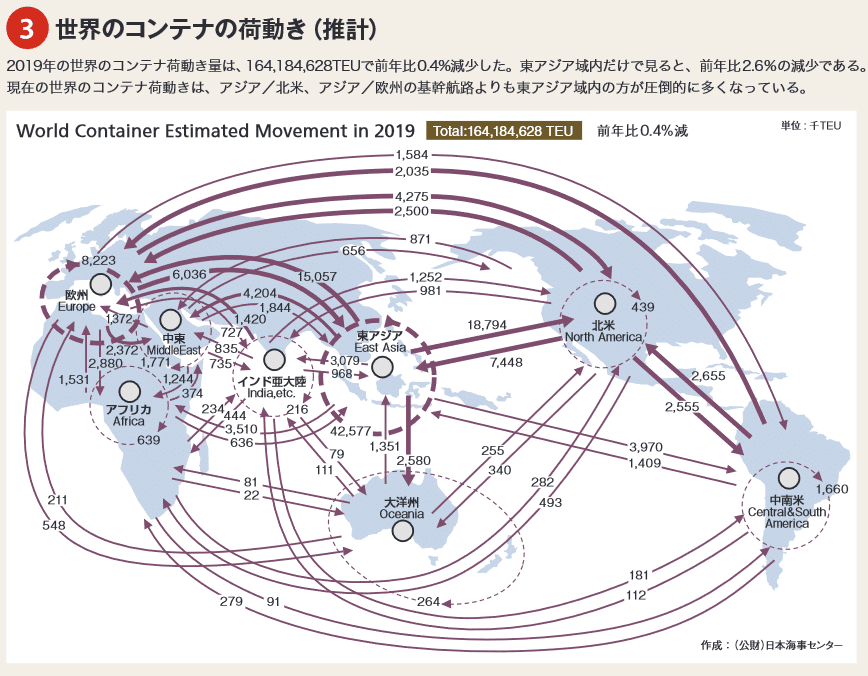

コンテナ船による荷動きのフローは下図の通り。東アジア内の物量が他フローと桁違いに多いことが分かる。

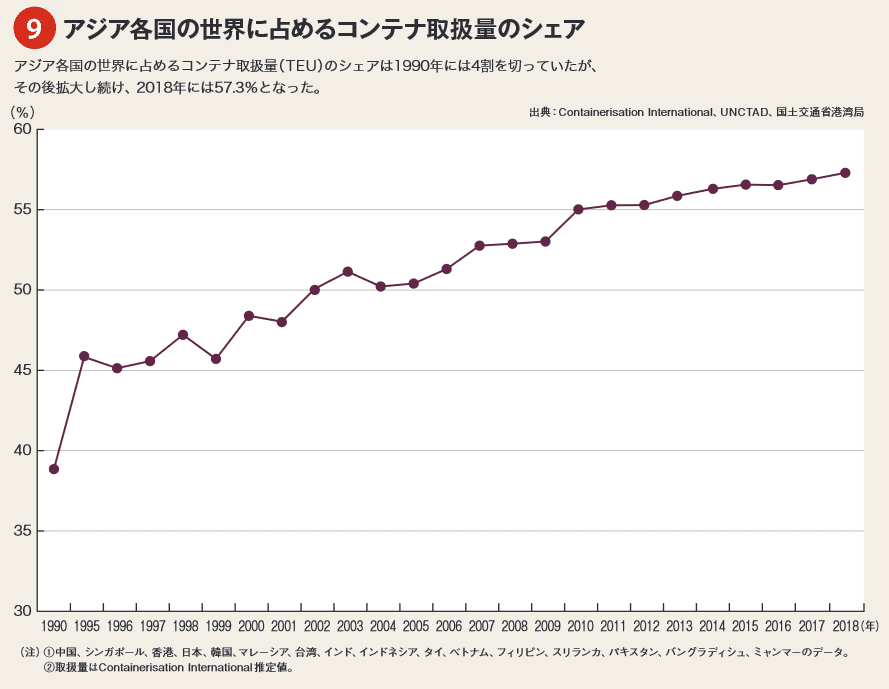

コンテナ国際物流に占めるアジアの興隆が下図からも分かる。

定期船と不定期船

この2つも海運関連の記事を読むと出てくることがあるが、多分定期船はなんとなく分かると思うが、不定期船となると、・・・となる人が多いのではないだろうか。基本的には下記と考えて欲しい。(タンカーはニッチすぎるので以後無視する)

定期船=コンテナ船

不定期船=バルク船

コンテナ船は周回ルートが決められており、基本的にはスケジュール通り決められた港で荷物の積み下ろしをしてぐるぐる回っている。ルートとスケジュールが決まっているので定期船である。尚、運賃に関しても、月単位等で変更はあるが事前に決められている。

バルク船は予めスケジュールも行く港さえも決まっておらず行き当たりばったりで荷物を探して世界中をうろうろしながら航海している。従って不定期船なのである。運賃も毎回相対での交渉となる。

この違いはどこから来るかというと荷物の受け口の広さの違いだろう。コンテナ船はコンテナに詰められれば危険物でなければ基本どんなものでも運べるので船側がスケジュールを決めても毎回荷物が集まる。一方、バルク船は対象となる荷物が鉄鉱石・石炭・穀物等に限定されており、且つ大量に運ばなければ運賃コストが高くなってしまうため需要家もある程度間隔を空けて買う必要がある。従い、決められたルートを定期的にぐるぐる回っていても需要がなく空荷で航海しなければならないようなことがコンテナ船と比べて圧倒的に多くなる。従い、需要家の需要に応えてフレキシブルに動く方が船・荷主双方にとって効率的なのである。

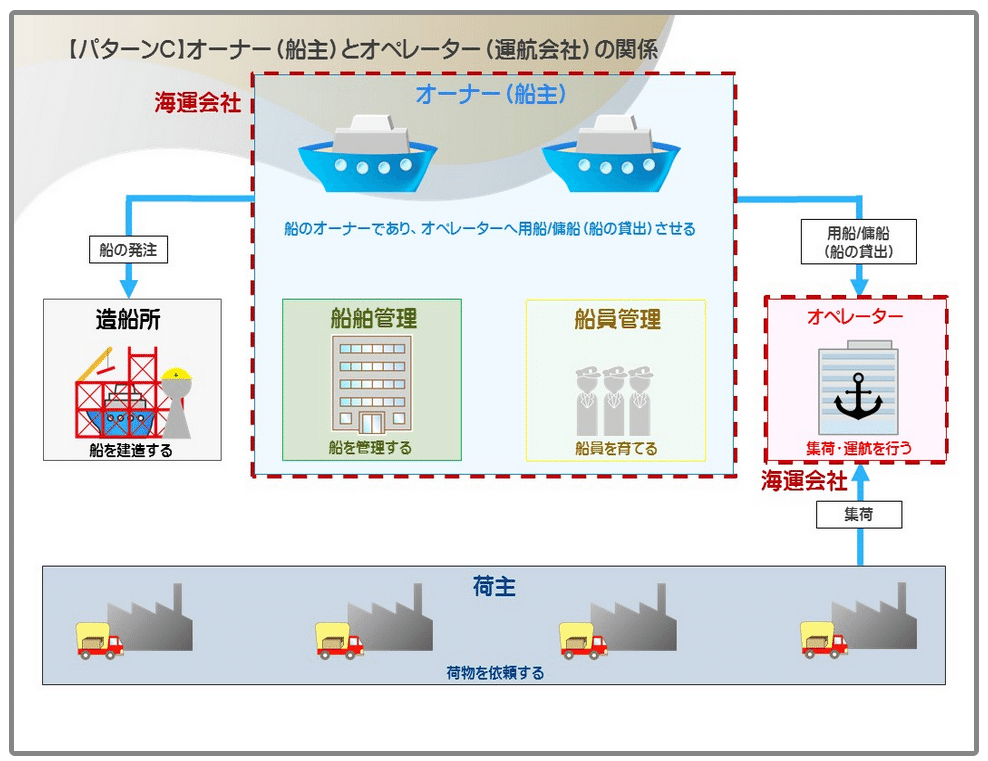

船のオーナーとオペレーターと用船契約

当たり前と言えば当たり前であるが、海運事業に於いて、一般的に船のオーナーとオペレーターは別のことが多い。(大手オペレーターは運用船舶数のうち、自社の直接保有が約40%、オーナーからのチャーター(傭船)が約60%)

これは不動産をイメージすると分かり易い。賃貸アパートのオーナーは貸す部屋を複数持っている場合、一部屋一部屋自分で借りてくれる人を探すよりも三井不や野村等大手仲介業者に任せた方がネットワークが圧倒的に広く、筋の良い借り手を見つけてくれる確率が格段に上がる。

また、オーナーがオペレーターに船を貸し出す場合、用船(傭船)契約を結ぶが、その期間は一般的に短くて半年、長いと10年を超える。(Time Charterと呼ばれる契約である)これも、大手不動産仲介業者が提供する空室リスク保証型のようなものである。長期契約になればなるほど実勢レートから割り引いた金額になるが、オーナーにとっては(オペレーターが倒産しない限り)長期的なキャッシュフローを確保できるのである。船は小型のコンテナ船でも100億円はかかり、大型になると数百億円と高い買い物である。オーナー側にとって、確実なキャッシュインは至上命題となる。

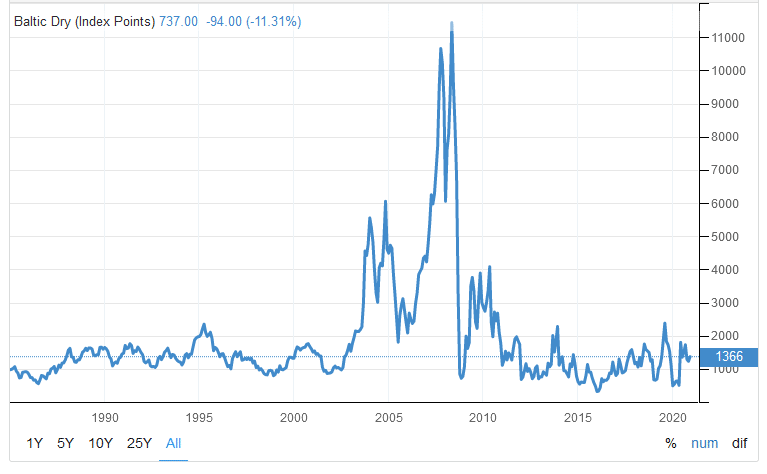

バルチック海運指数:BDI(Baltic Dry Index)

バルチック海運指数は、ニュースで取り上げられることも多く、海運関連で一番馴染みのあるワードかもしれない。この指数は、バルク船の様々な大きさの船種のスポット用船料を関係者にヒアリングして毎日指数化して公表しているものである。(1985年1月4日のスポット用船料を1000としている)

上図が指数化された1985年以降全期間のチャートである。こちらのサイトで確認できる。目を引くのが2008年の大暴騰からの大暴落である。2008年5月に11,000超えの最高値を叩き出した後、わずか半年後の同年11月にまさかの700未満まで大暴落。-94%くらい?2005年頃から中国の成長にブーストが掛かり建設資材・食料なんでもかんでも輸入しまくったことが大暴騰を演出、そしてリーマンショック発生による垂直落下である。恐ろしすぎる。しかし、BDIと言えば、このリーマンショック前後の値動きがえぐすぎるためにその他すべてが霞んで見えるのだが、それ以外も結構大暴騰からの大暴落を演出しているのである。2019年もよく見ると9月に2500を記録した後に2020年2月に400近くまで下がっている。-80%超の暴落である・・・。この様に、バルク船運賃というものは株やFXどころの騒ぎではない恐ろしいボラティリティを持った悪魔的商品なのである。

しかし、ここまで読んだ皆さんは既にお気づきの通りだと思うが、この悪魔的BDIはあくまでバルク船の運賃のみを指数化したものであり、海運全体の市況を表したものでないということは最大限の注意が必要だ。一般の方はBDIが海運市況全部を示していると思っているのではないだろうか。

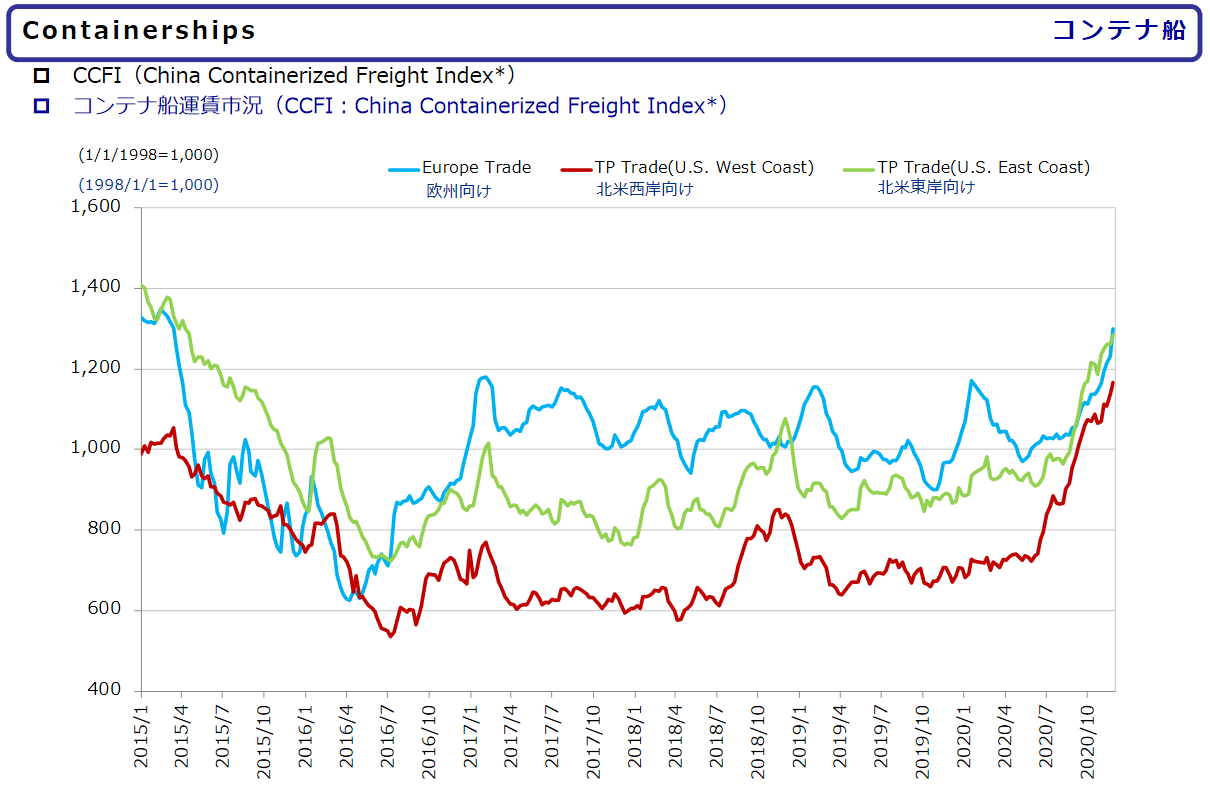

世界コンテナ運賃指数:FBX(Freightos Baltic Index)

コンテナ船の運賃指標は確りしたものが永らくなかったのだが、Freightosというところが2018年終盤から指数化を開始してくれた。全世界の主要14航路の40フィートコンテナ1本の運賃を12社からヒアリングして平均値を出しているものである。会員にならないとWeeklyでしか見られないが、こちらのサイトで確認できる。(毎週金曜更新)

上述通り指数化して2年しか経っていないが、2019年1月に1500程度であったものが、同年10月頃に最安値の1200程度、現在高騰してそれでも3500程度と先ほどのBDIと比較すると非常にマイルドな動きである。

商船三井のHPで公開されているマーケットデータで、中国出しのコンテナ運賃推移だが、もう少し長い期間5年間程度推移が見られるが、それが下図で、やはりバルク運賃と比べるとコンテナ運賃のボラティリティはかなりマイルドであることが分かる。

両指数比較でもう一つ重要なことは、BDIが2019年から暴騰・暴落・暴騰・下落と動いているのに対し、FBXは2019年中盤からほぼ一貫して右肩上がりと、両指数が全く連動していないことである。要は全然別物であるのだ。

尚、BDIはオーナーとオペレーターが取り決めるTime Charterの価格を指数化したもの、FBXはオペレーターが荷主に提示している運賃と、それぞれ違うものを指数化していることにも注意を払って欲しい。(以下個別銘柄の①と②に影響する話)

個別海運銘柄

ここまで一般的な説明に終始してきたが、漸く個別の海運銘柄の話に移りたい。

ここまでの説明で、海運と言ってもバルクとコンテナ、オーナーとオペレーターとそれぞれ2種類存在することが分かったはずだ。この2軸×2で4種類に分けると、海運株と言っても、現在高騰しているコンテナ運賃の影響の受け方はそれぞれ違う。

①コンテナ船オペレーター:コンテナ運賃の高騰を即時に享受できる。

②コンテナ船オーナー:オペレーターとは長期契約が主流で、2020年後半以降に契約更改を迎える船はTime Charterの金額を大幅に上昇させられるが、会社全体に与える影響は①よりも薄く、時間も掛かる。

③バルク船オペレーター:BDIの動きの通り、そもそも2020年は年央に運賃が吹いた後はじり下げとなっているので、業績が大きく改善しないと思われる。

④バルク船オーナー:BDIの動きが上述の通りなので、Time Charterの更改もあまり値上げ等できる環境になく、③と同様業績改善はしないと思われる。

こんな感じである。株式投資に於いて海運銘柄を探す場合、各サイトのセクターソート機能で海運を選ぶことが多いと思うが、海運セクターの中でも、その企業が①から④のどれに属するか(それ以外にタンカーオペレーターやタンカーオーナーもいる)確り把握することが非常に重要である。これから説明する通り業績推移や株価の動きが全く異なってくるからだ。

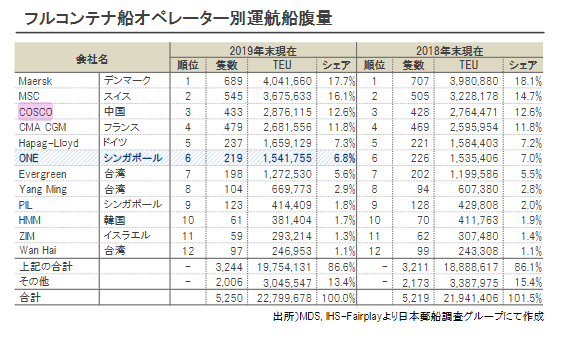

まず①だが、主要プレーヤーは下図の通り。(TEUは20フィートコンテナ1本)

このうち上位で上場しているのが

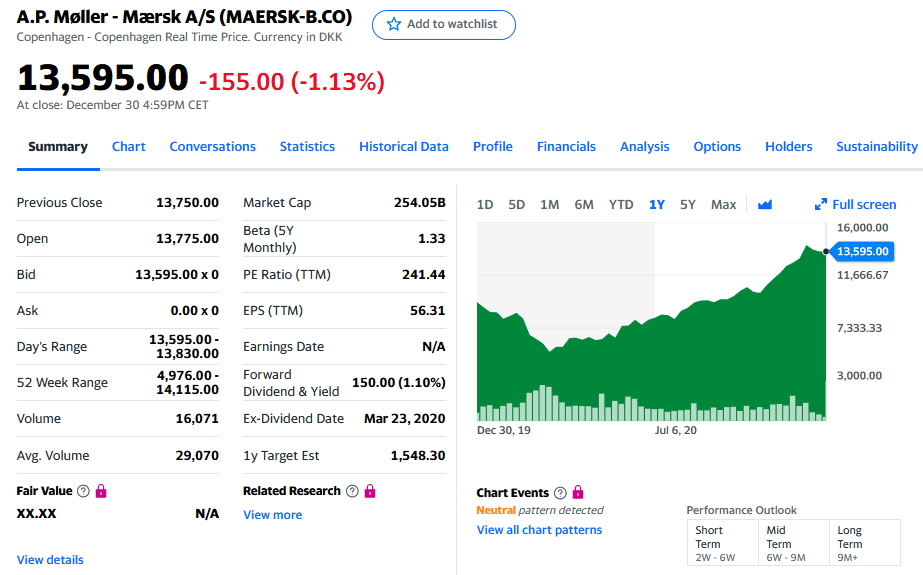

Maersk(コペンハーゲン市場上場、NASDAQ OCTでも買える)

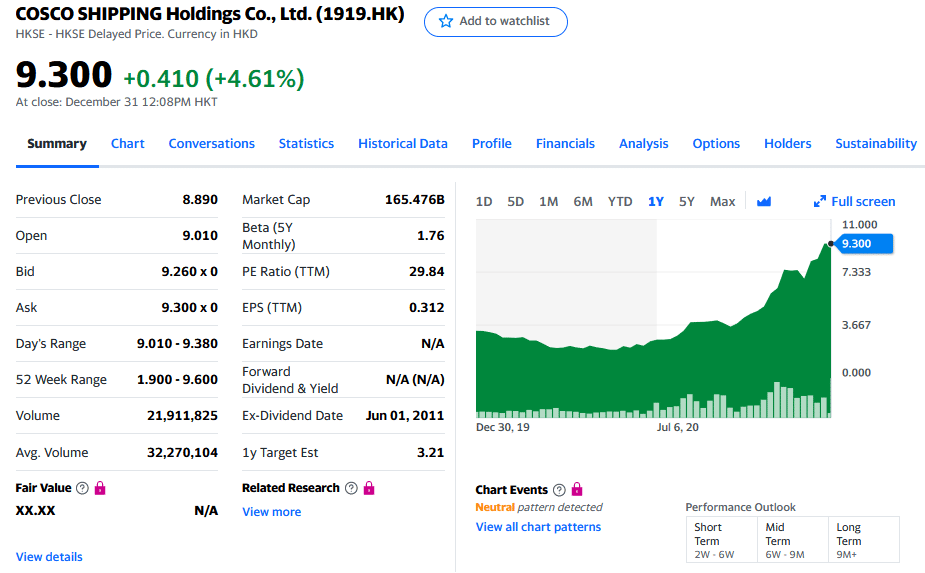

COSCO(香港市場上場)

今回の運賃高騰が中国-北米・欧州航路中心であることから、中国系のCOSCOがコロナ時の底値から約3倍と素晴らしい高騰ぶりである。

尚、6位のONEは2018年に日本の日本郵船(出資比率38%)・商船三井(31%)・川崎汽船(31%)の3社がお互いのコンテナ部分を切り出して統合してできたコンテナ船専用会社であり、非上場である。

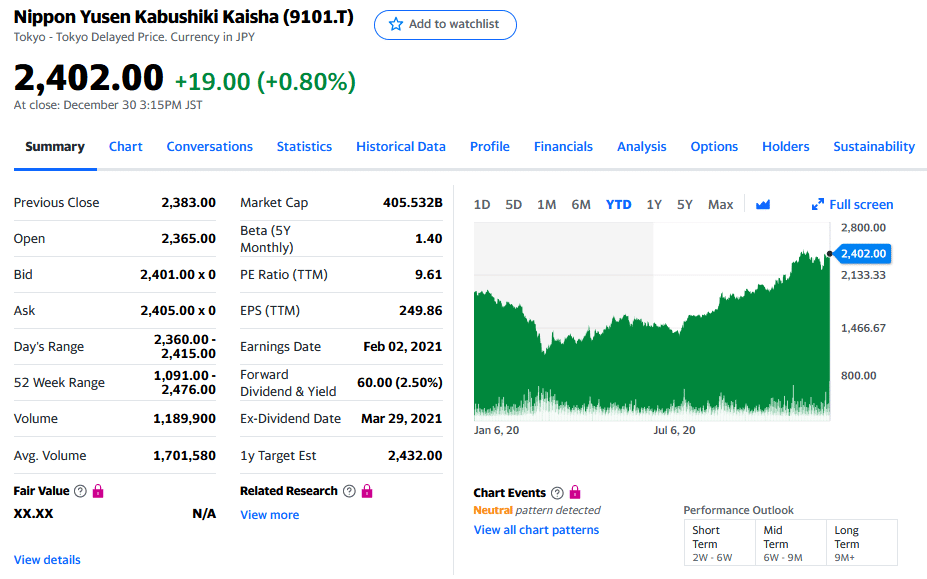

そして、日本郵船が年末に出した業績上方修正に関する日経記事が下記。

『日本郵船は24日、2020年4~12月期の連結経常利益が1000億円を超えそうだと発表した。コンテナ船事業や航空貨物などが好調なため。19年4~12月期の経常利益は384億円だった。20年4~12月期にばら積み船事業において追加で約370億円の特別損失を計上するものの、21年3月期の業績予想は従来予想から上方修正する見込みだ。

郵船は20年11月5日に21年3月期の経常利益が前期比57%増の700億円、純利益が12%増の350億円になりそうだと発表していた。

郵船は下期の経常利益を225億円と予想していたが、10~12月期だけで600億円を超えそうだとした。コンテナ船や航空貨物の運賃の高騰が継続した。物流事業も荷動きが堅調な状態が続いている。

業績が好調なことを受けて、ばら積み船事業の構造改革を急ぐ。郵船の長沢仁志社長が「長年の経営課題で、構造改革は今期中に全てやりたい」と話していた。

既に20年4~9月期に不採算のばら積み船を早期返船することで特別損失175億円を計上していたが、返船規模を拡大することで約370億円を追加計上する。21年3月期においてばら積み船26隻で計約545億円の特別損失となる。

11月時点の通期予想では追加の特別損失は織り込んでいないが、日本郵船は「特別損失が増加しても、21年3月期の純利益は上方修正する見込み」としている。』

コンテナ以外に航空貨物も高騰したとのことであるが、下期6カ月で経常利益225億円を見込んでいたところ、10-12月の3カ月だけで600億円超。無茶苦茶である。しかも、郵船のコンテナ事業は分社化して持ち分38%のみしか享受できない状態でこれである。

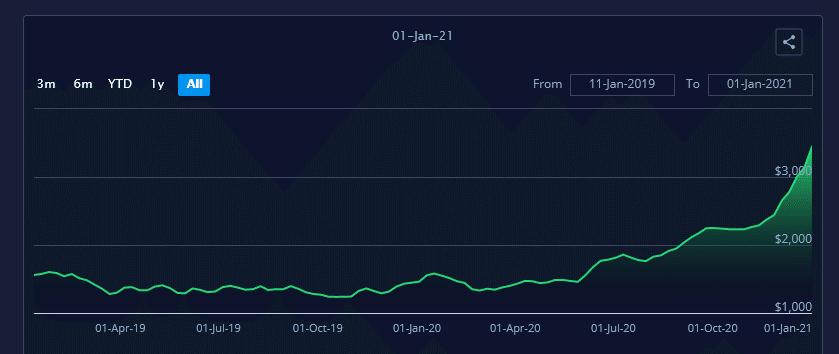

日本郵船の株価は下記の通り。

郵船はバルク船(上記日経記事でも特損を計上・・・)商売もあり、コンテナ船主体の企業と比べると株価の伸びは限定的に留まっている。しかし、この①のグループがコンテナ運賃の高騰を即時に業績に反映させていることがよく分かるだろう。

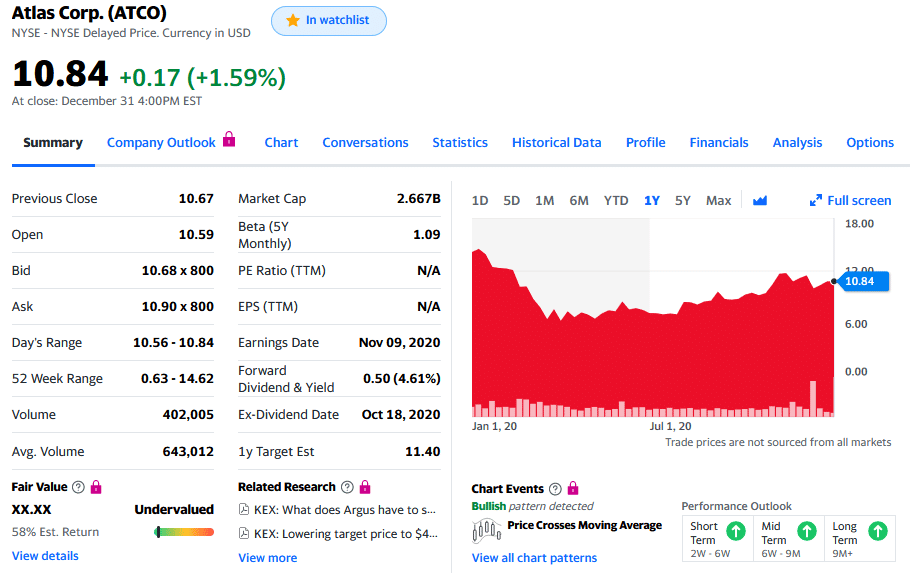

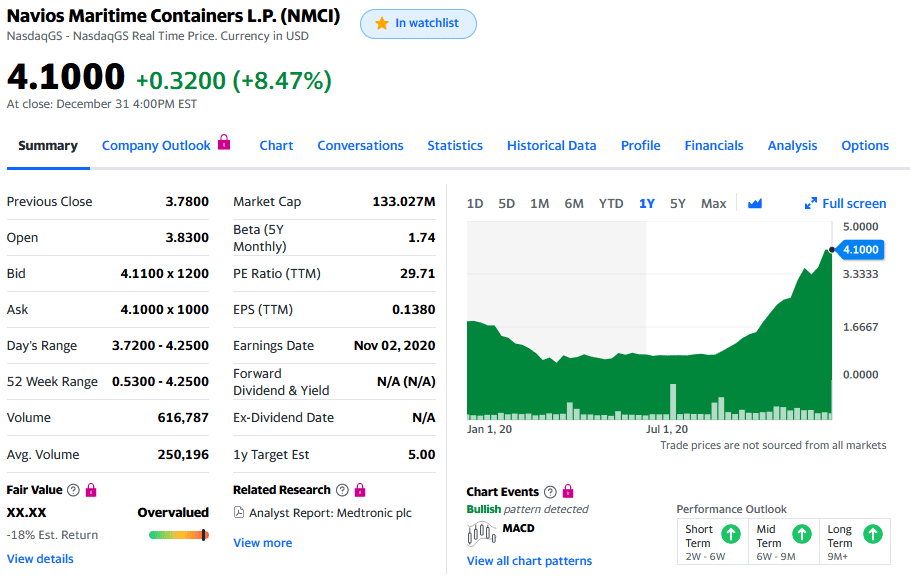

②で米国に上場しており、私が見ているのが以下3銘柄。

ATCO :この会社はTEU換算108万とかなり大規模にコンテナ船を所有しているが、なぜか地熱発電所を保有したり、12月中旬に転換社債発行を発表したりと株価は案外な動きである。それでも底値から株価は2倍程度になっている。

NMCI:TEU換算14万とかなり小規模。時価総額も約150億円と吹けば飛ぶような小型株であるが、それがゆえに株価は大きく動いており、底値から7倍程度を達成。

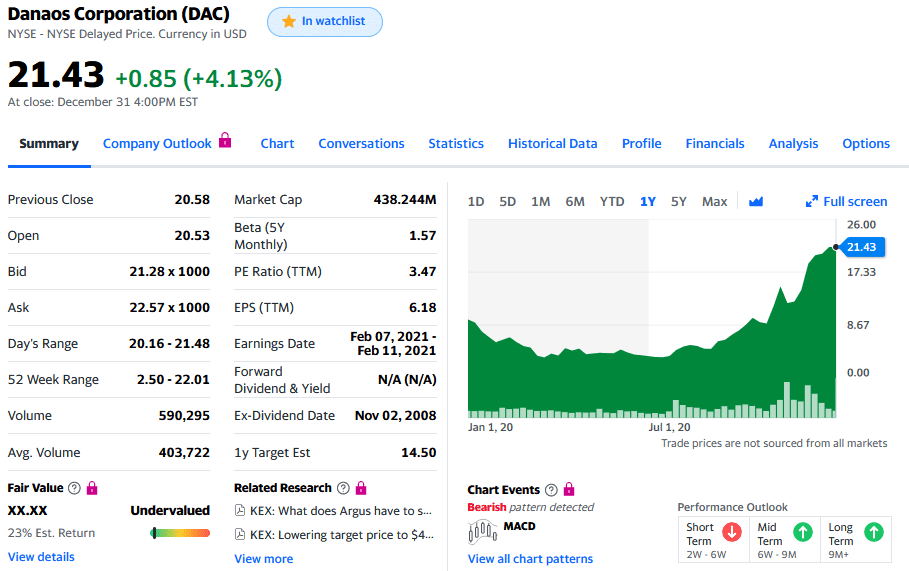

DAC:TEU換算35万と上記2社の中間程度の規模。こちらも株価は底値から6倍程度となかなかの吹きっぷりである。

②は①と比べると足元のコンテナ運賃の高騰が業績に反映されるのが限定的且つ時間が掛かるのだが、株価への折り込みは早い。なぜこの様なことが起こるかというと、私の個人的見解だが、米国株式市場に①が存在せず、とりあえず②を買っとけという流れがそれなりにあるからではなかろうか。私も米国株で①を一生懸命探したのだが見つからなかったのである。上述のオペレーターランキングにも米国企業の名前はない。

【21年3月26日追記】

21年1月末に業界世界10位のコンテナ船オペレーターであるイスラエル企業のZIMが遂に米国で上場を果たす。(追記終)

ちなみに②に今回のコンテナ運賃高騰がどの様に影響しているかはNMCIのHPを見るとイメージがつく。

このページにはNMCIが保有する全コンテナ船のオペレーターへの貸付契約期間と貸付価格が記載されている。(昨年10月時点頃のデータと推察される)大半は2021年や2020年と直近1年で契約が終わるものだが、一部2026年等まだ数年契約が残っているものもある。これは、コンテナ運賃が低迷した直近数年は短年契約にして、運賃上昇した際のアップサイドを確り確保しようと考えたからだと思われる。

その中で、下図のように2行に分けて記載があるものがいくつかある。これは契約時にオペレーターに延長オプションをつけるものの、運賃はオプション行使時に時価で再契約、というような形の契約と思われる。そして、20年11月までの運賃と2021年12月までの運賃を見て欲しい。2.2倍程度跳ね上がっているのである。これは運賃高騰が始まった2020年9月・10月頃にオプション行使の交渉があり、足元のコンテナ運賃の高騰(の初期)を織り込んだ価格で妥結したからと考えている。

NMCIのその他のコンテナ船も、2020年12月前後に現契約が切れるものが多く、11月頃に更に高くなったコンテナ運賃を織り込んだ高価格で複数年契約を結び直したものが多いはずで、今後の大幅な業績改善が期待できる。②に属するが、オペレーターへの貸付契約の更改時期が(たまたま)コンテナ運賃高騰のタイミングに一定程度集中したため、①に近い形でコンテナ運賃上昇の恩恵を即時に近い形で受けられるのである。

NMCIはその他詳細をQ3 2020 Earnings Presentationで説明しているので興味あればこのページから確認して欲しい。(NMCIは日本の証券会社だと取扱いがないようだが・・・)

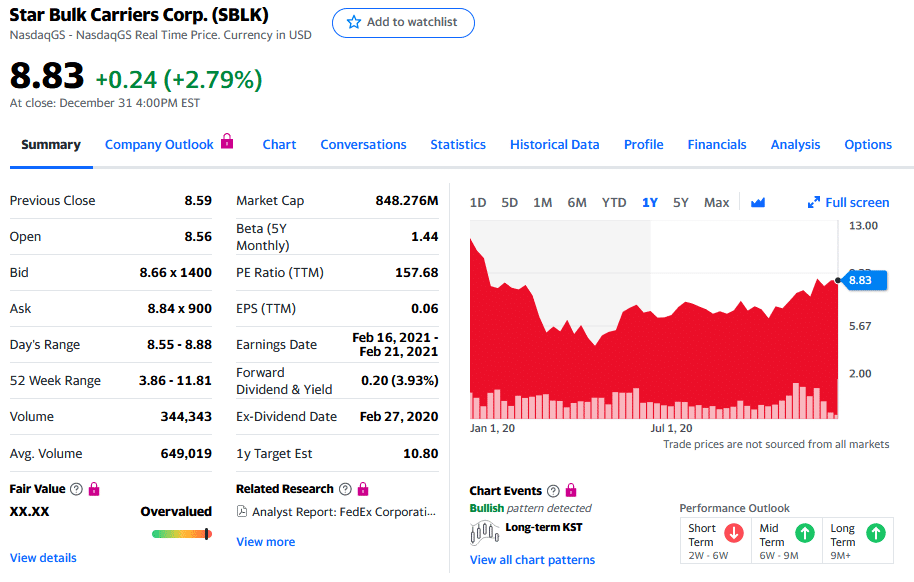

残りの③④だが、もともと私はバルク船の悪魔的ボラティリティの高さを知っていたので銘柄選定もまじめにしておらず、一社だけStar Bulkを紹介したい。この会社は自社グループでバルク船を保有し、且つオペレーションも自社でやっているので③と④を併せ持つ海運企業だ。株価の動きは下図の通り。時価総額はDACと同程度で株価は底値から2倍程度。最近のBDIの動きを見ていると出来すぎな気すらするが、やはりここ半年のコンテナ運賃の高騰の恩恵は受けないと市場が見ていることは明らかだろう。

コンテナ運賃高騰の背景

以上が海運銘柄を扱う上での最低限の基礎知識と超簡単な銘柄分析である。次に、2020年後半からのコンテナ運賃高騰の背景を説明しよう。

まず供給面である。コロナ禍が本格化したのは2020年2月頃であるが、当時は経済活動が大幅に縮小されることが当然に予見され、オペレーター各社もコンテナ船の運行を絞った。大した量を運ばなくとも運行すると燃料費や各港使用料・人件費等が発生するので、オーナーにペナルティを払ってでもTime Charterを終了させるような動きが出たはずである。オーナー側も手元に戻った船を安値で他社に貸与しようにも、世界的な事象であるコロナ禍では容易に貸し出し先も見つからず、一方、船舶は港に泊めておくだけでも港湾使用料等発生するので、それならば廃船して換金した方が良いとの動きも出たと思われる。また、コロナ禍と関係なく、実は2020年1月に海運業者にとって一つ重要な規制が施行されていた。SOX規制である。これは、2020年1月1日以降、船舶の燃料油の硫黄分許容限度を、従来の3.5% m/mから0.5% m/mに強化するというものだ。対応策としては、適合燃料への切り替えか追加設備投資の2択であった。いずれも海運事業者にとってはコストアップとなるため、運航停止・廃船の流れを促進したと考えられ、この規制の開始もあり2020年前半は大幅に供給量が絞られることになったのである。

次に需要面。供給の絞り込みに対し、2020年前半は実際に世界的に経済が縮小し需給がほぼバランスしたことによりコンテナ運賃も適度な上昇で収まった。(運賃上昇の一部は上記SOX規制によるオペレーターのコスト増の転嫁というのが実態であろう) しかし、5・6月頃より世界に先駆けて中国がコロナ禍から立ち直り経済活動を再開。一方、欧米を中心にその他エリアはコロナ禍が長期化し、夏以降も引き続き工場の稼働が抑えられた。また、これは皆さん既知の通りであるが、観光・外食等を控えざるを得なくなった消費者が世界各国で巣籠需要を高め、EC経由の消費財の購入を爆増させた結果、主に中国から欧米へのコンテナ輸送フロー需要が爆増し、現在の状況を作り出したのである。

こちらのニュースやこちらのYoutubeも参考になるのでお目通し頂ければ。

一点注意が必要なのは、今回のコンテナ運賃暴騰が単純に需給バランスから来ているだけではない点。上述ニュースやYoutubeで説明ある通り、欧米のロックダウンの影響で、欧米港湾労働者の減少によりコンテナの引き取りが遅延し、コンテナ船がスケジュール通り運航できず、それが更に需給のひっ迫を招いている構図があるのである。船舶のスケジュール遅延の損害は当然オペレーターのPLに悪影響を与えるわけで、その当たりの悪影響も認識しておくことが必要であろう。

さいごに

海運銘柄は地味だがビジネスモデルは(ハイテク株と比べると)単純明快で、市況指数の開示あり、各社HPでの情報開示も非常に充実している。ATCOに至っては自社保有船が現在どこを航海中かリアルタイムで開示したりもしている。(このページからFleet Mapへ)

従い、自分で業界・企業の業績を細かく分析・予想し、株を買って答え合わせをするには打ってつけの銘柄だと思う。(低迷期が長く買うタイミングが殆どないのが大きな欠点ではあるが)そういう意味では、株投資の入門編としても勧められる業種である。

一方、注意が必要なのは、海運業界は①②③④のどの企業も多かれ少なかれリーマンショック以後の運賃低迷期・2010年代後半の低迷期に業績が低迷しBSが痛んだ企業が多いという事実である。既に増資等で健全になっている企業もあれば、まだ有利子負債が重く圧し掛かる企業もある。従い、急な倒産や資本増強も可能性なしとは全く言えず、BSを確り見てリスクがどの程度あるか判断することも求められる。(日本郵船も、このタイミングでバルクオペレーションで500億円の損出しをしたのは上述日経記事に記載の通り)BSもシンプルなので財務分析の教材としても良いかもしれない。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?