基本に立ち返る

困った時に立ち帰れる様、基本を整理しておく。

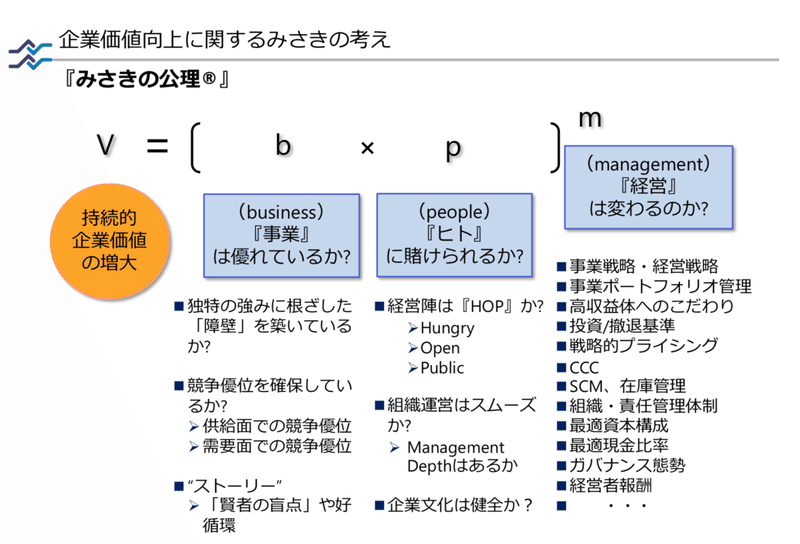

1. 持続的企業価値増大の因数分解

「みさきの公理」にあるとおり、持続的価値の増大の因数分解=事業×人×経営。企業は有機体なので、ファンダメンタルズ分析においては事業のみならず、ヒトや経営等々を含めた「生き物」としての要素を複眼的に捉える必要がある。

(引用元)長期投資家の視点から見た有価証券報告書https://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/siryou/20180123/08.pdf

2. 事業の因数分解(1)

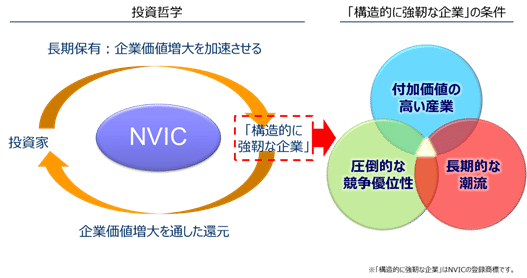

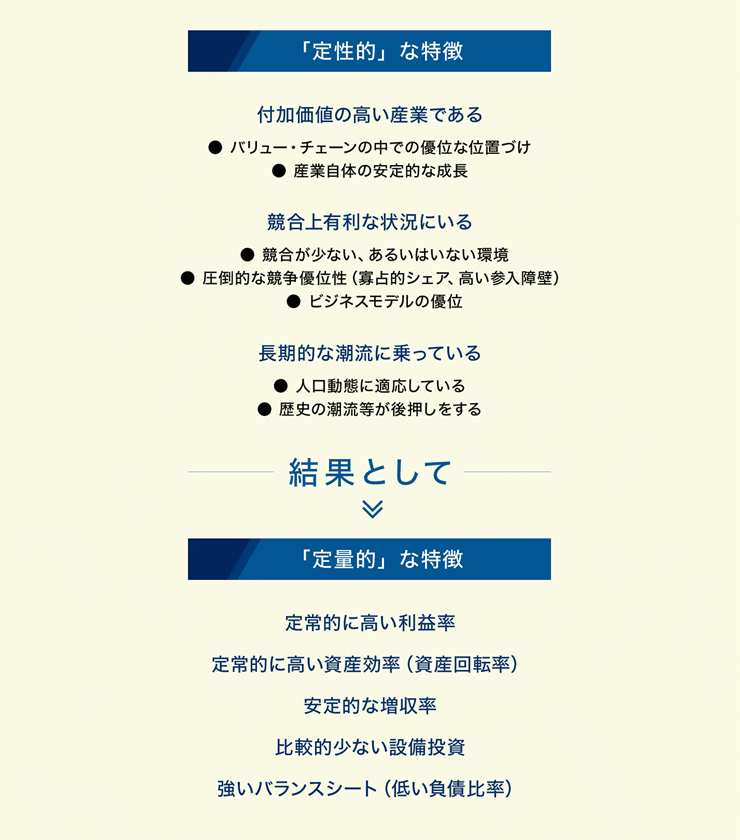

「事業」の因数分解においては、NVICの唱える「構造的に強靭な企業®」のフレームが役に立つ。すなわち、企業の営む事業が...付加価値の高い産業・事業であること:「必要か?」、圧倒的な競争優位性を持つこと:「強いのか?」、長期的な潮流に乗っていること:「続くのか?」の3点から考えて見る。

(引用元)おおぶねオーナーズマニュアル https://note.com/nvic/n/n80aad7cec0e6

「そもそも魚のいない池にいっても釣れるわけがない(=付加価値)。魚がたくさんいる池を見つけても周りに多くの釣り人がいては十分に釣れない(=競争優位)。そして自分だけが楽しむことのできる素晴らしい池があったとしても、その池が徐々に小さくなっていては、長期的に十分な魚を釣ることはできない(=長期潮流)」(引用元)おおぶねオーナーズマニュアル 。

3. 事業の因数分解(2)

更に、圧倒的な競争優位性を持つこと:「強いのか?」を因数分解する為には、投資される経営、売買される経営にある「競争障壁を築くための5つの切り口」、

競争障壁を築く為の5つの切り口(投資される経営、売買される経営 P83-86)

— Carwd Flagship Capital, LLC (@Delacro96469569) August 25, 2020

供給サイド

・リソース:特定企業しか持っていない独特の資源

・規模:規模がもたらすコスト優位

需要サイド

・スイッチングコスト:変えるのが大変

・習慣化:嗜好品や慣習化してしまうもの

・サーチコスト:探すのが大変

また、千年投資の公理(https://www.panrolling.com/books/wb/wb147.html)に出てくる「経済的な堀」も参考になる。千年投資の公理も、みさき投資も、NVICも近しいことを違う表現で説明している。

千年投資の公理:

— Carwd Flagship Capital, LLC (@Delacro96469569) October 7, 2020

企業価値に影響する最も重要な要素は、

①どれだけのキャッシュを生み出すか?

②予想キャッシュフローの確実性

③事業維持の為に必要な投資

④ライバルを食い止められる期間(経済的な堀)

経済的な堀:

・無形資産

・顧客の乗り換えコスト

・ネットワーク効果

・コストの優位性

4. 事業の因数分解の展開

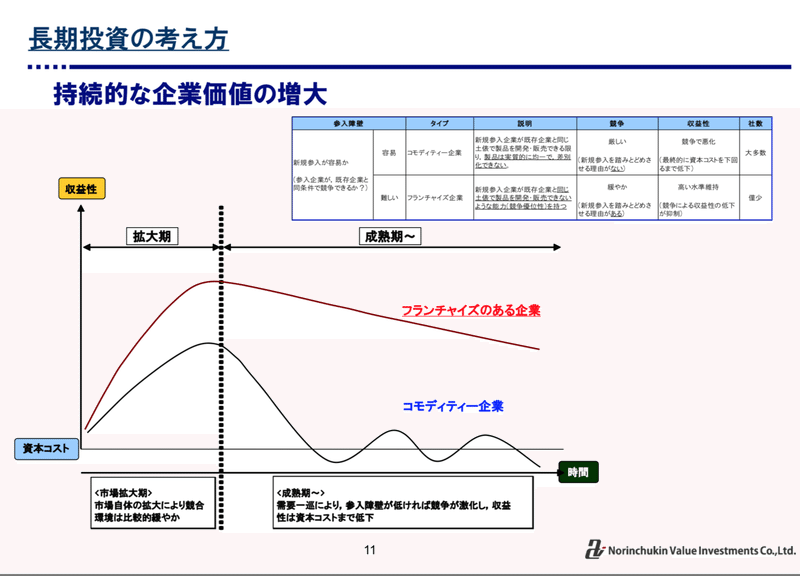

事業の因数分解について考えてきたが、因数分解の逆=展開=「要するに?」「一言で?」を考えて見ると、結局は「フランチャイズ企業と言えるか?」に行き着くのだろうか?

(引用元)長期投資と企業価値向上に向けた企業との対話の 取組みについて

2020年2月7日 農林中金バリューインベストメンツ株式会社

https://www.meti.go.jp/shingikai/economy/sustainable_kigyo/pdf/004_05_00.pdf

5. 経営の因数分解

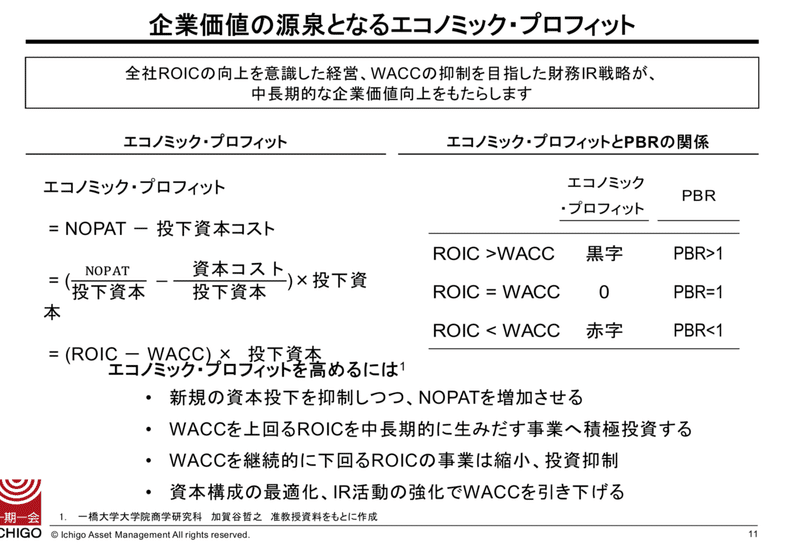

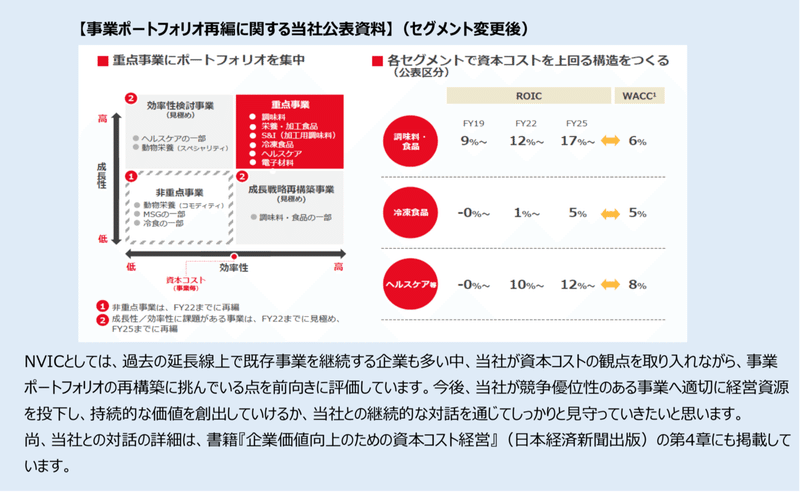

経営(マネジメント)を因数分解すると、事業のマネジメント、ヒトのマネジメントとなるが、ここでは事業のマネジメントのみを取り上げる。事業のマネジメントについて上述「みさきの公理」では、事業戦略・経営戦略、事業ポートフォリオ管理、投資・撤退基準....と幾つか具体例の記載があるが、要するに「バランスシートのマネジメント」だと考える。

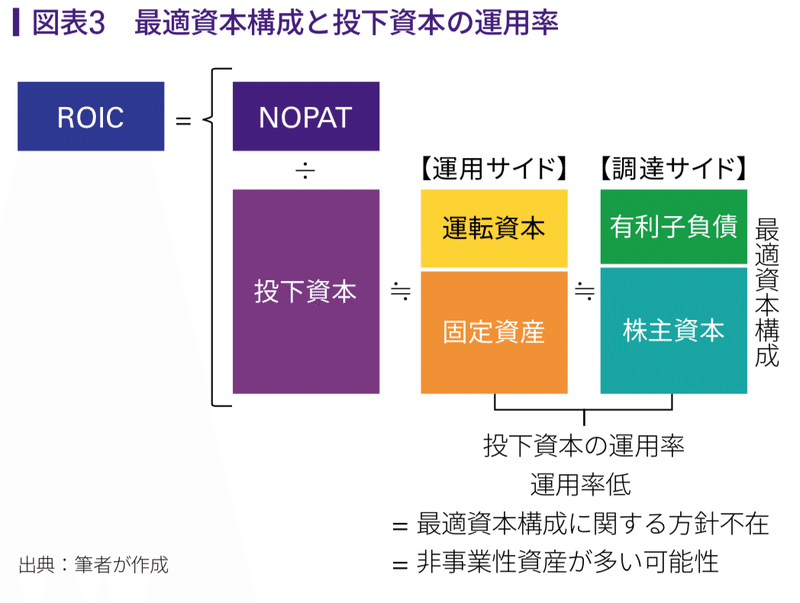

バランスシートのマネジメントを更に因数分解すると運用サイド、調達サイドに分けられるが、運用サイドは要するに「全社資本コストを考慮した事業別資本コストを持続的に上回るエコノミックプロフィットを上げられる様なキャピタルアロケーションが行われているか?」。

(引用元)長期投資家の企業価値評価の視点と エンゲージメントの事例

https://www.jpx.co.jp/equities/listed-co/award/nlsgeu000002dzl5-att/01_yoshida_shiryou.pdf

(引用元)農林中金〈パートナーズ〉おおぶねJAPAN(日本選抜) 月次運用レポート

https://www.nvic.co.jp/data/fund/obune_japan/id200001_report1_200916.pdf

一方で調達サイドは、「運用サイドの事業リスクを踏まえたキャピタルストラクチャーが実現されているか?」。「高い自己資本比率」は必ずしも良くない、というのはまさにこの点からであり、「最適な形であるか否か」がポイント。

(引用元)資本コスト経営~ROICの活用と最適資本構成の実現

https://assets.kpmg/content/dam/kpmg/jp/pdf/jp-capital-cost-20180914.pdf

6. 持続的企業価値増大について考えた後に

(「投資で一番大切な20の教え」にどうしても触れたいのでやや強引ではあるが....)

上述内容を踏まえ「総合的観点で厳選された投資対象企業」が抽出されるが、最後に考慮すべきが、ハワード・マークスが「投資で一番大切な20の教え」で言う数々のエッセンス、例えば「二次的思考」「価格と価値の関係性」「ポートフォリオ全体でのリスクコントロール」等々になるか。

(二次的思考)

・物事を正しく見極める力=十分条件ではない。他の投資家よりも"正確に"見極める力、"周りとは違う"思考法=二次的思考が重要。一次的思考は単純で底が浅く誰にでもできること(優位に立つには役に立たない)。二次的思考は奥が深く、複雑で入り組んでいる。投資判断に際しては、「その思考は二次的でもあるか?」との問いに常に答えられなければならない。

(価格と価値の関係性)

・資産の質の高さには容易に気付けるが、割安さの察知には鋭い洞察力が必要。優れた投資家は優良資産ではなくお買い得品の発見こそが投資目標である点を忘れない。資産の質の高い企業への投資はあくまで手段であり、本質的価値を上回る価格で買うのは無意味な行為。

(ポートフォリオ全体でのリスクコントロール)

・相関性の違いにより、リスクの絶対量が同じ資産同士であっても、組み合わせ方によってポートフォリオのトータルリスク水準を大きく変えることが可能。

・多くの投資家は数多くの種類の資産を保有することがポートフォリオの分散と考えているが、分散化が効果を発揮するのは、同じ環境下で生じた事態に"異なった"反応を示す時。組み入れようとしている資産はポートフォリオ全体の分散にどのように寄与するか?を常に考えなければならない。

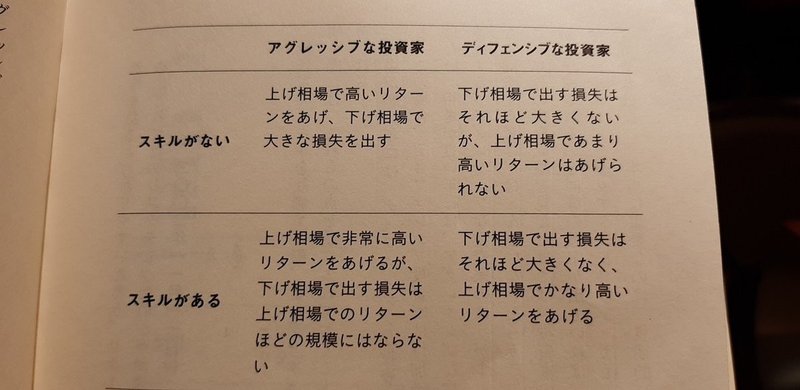

(付加価値を生み出す)

ポートフォリオのパフォーマンス:y=α+βx

下げ相場で市場よりも小さい下げ幅を維持できるようにし、上げ相場で市場と同等のリターンを上げるために必要なことは何か?本当に付加価値を生み出す投資家がどうかを判断するには、その投資スタイルに合わない環境下でのパフォーマンスを見る必要がある。

アグレッシブな投資家なら、相場が反落した場合に利益を失わないで済むか?ディフェンシブな投資家なら、上げ相場で大きなリターンを得ることができるか?こうした非対称性が真のスキルの表れ。

7. 足元で行なっていること

現在は意識的に「売り買い」を多めに行なっている。正しく言語化すると、投資先は第一に、ここまで言語化してきた『持続的に企業価値を増大していける「投資される経営」を行なっている』(とそれなりに思える/思いたい)企業であるべきで、この条件を満たした企業を市況・業績・モメンタムを見ながら入れ替えている。頻繁に入れ替えは行うが、見ているいけす群自体は大きくは変わっていない。

パフォーマンス的、メンタル的に苦しくなった時には、こうした原理原則に立ち返るのが良いだろう。投資家としての「一丁目一番地」が何か、常に問い続ける必要がある。

この記事が気に入ったらサポートをしてみませんか?