match group($MTCH)2021Q1決算まとめ

match groupの銘柄分析noteはこちら

決算資料はこちら

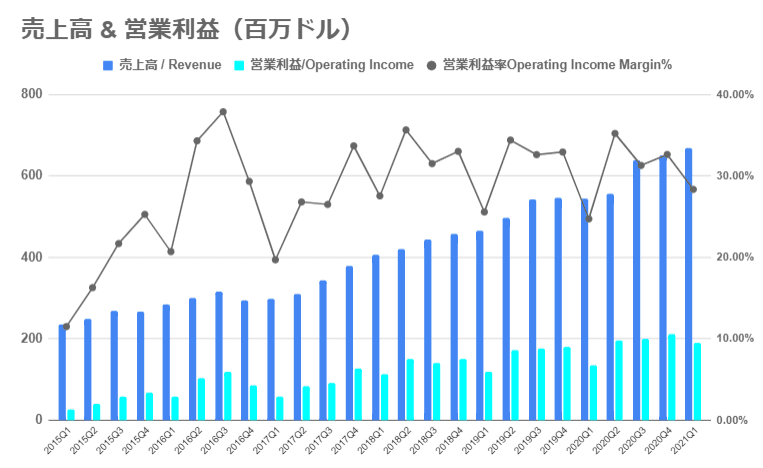

売上高 6億6,800万ドル YoY+23%

営業利益 1億8900万ドル YoY+38% 営業利益率28%

調整後EBITDA 2億3000万ドル YoY+13% EBITDAマージン34%

平均加入者数 1,110万人 YoY+12%

ARPU $0.64 YoY+9%

2021Q2 予測値 売上高:6億8000万ドル~$6億9000万ドル

調整後EBITDA:2億5500万ドル~2億6000万ドル

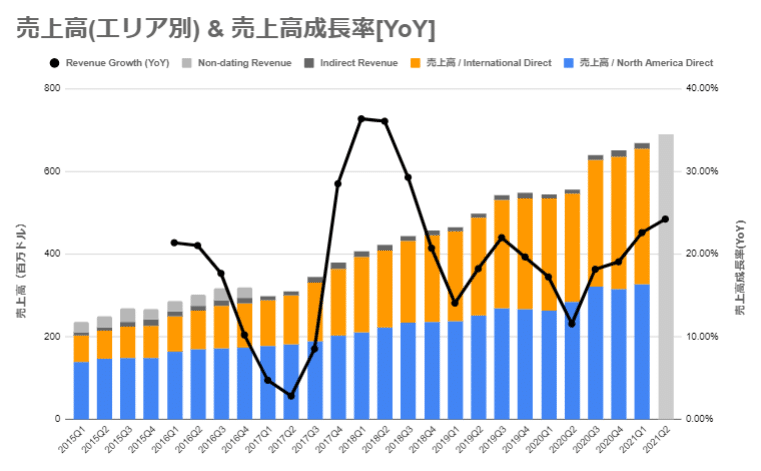

◆売上高

ここからは業績を細かく検証していきます。まずは全体の売上から。

(データは公式IRより取得、薄い灰色はガイダンス)

青:米国内 橙:米国外 の売上高になります。

2020Q2にコロナショックの影響により一時的に下落した売上高は、Q3以降は回復基調。YoY+22.58%と昨年の成長率を上回っています。また2021年Q2のガイダンスでは売上高6億9000万ドル=YoY+24.22%の強気ガイダンスを示しており、リカバリー需要の恩恵を受けていることが分かります。

Q1の業績加速には季節性の影響もあるのですが、ひとまずQ3までは好調な決算が続くと予想します。

<Bumble S-1より抜粋・直訳>

プラットフォームでは、ユーザーの成長、ユーザーエンゲージメント、有料ユーザーの成長、収益化に季節性があります。歴史的に、これらすべての指標は、第1四半期と暦年の北半球の夏に増加し、暦年の残りの期間には減速します。私たちの活動は、バレンタインデーにつながる1月と2月、主要な休日につながるなど、主要な季節カレンダーの高値でも上昇します。

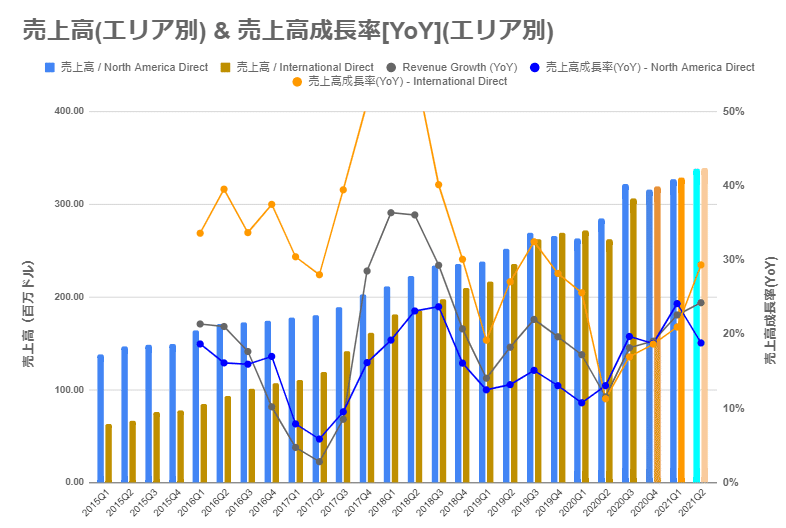

エリア別の売上高も見ていきます。

(青:米国内 橙:米国外 薄い色はガイダンスに対して過去の成長率を元に概算の数字を当て込んだものです)

米国内・外共に売上高は増加に転じていますが、やや米国内の成長率が上回っています。米国内でのマッチングアプリの浸透度はかなり高まっているため、match groupではマッチングアプリの普及が遅れている「日本・台湾」「インド」「韓国・東南アジア」の3エリアを戦略的ターゲットとしています。

これらの地域ではワクチンの接種が遅れている影響もあり、こうしたマッチングアプリへの需要についても出遅れることが予想されます。

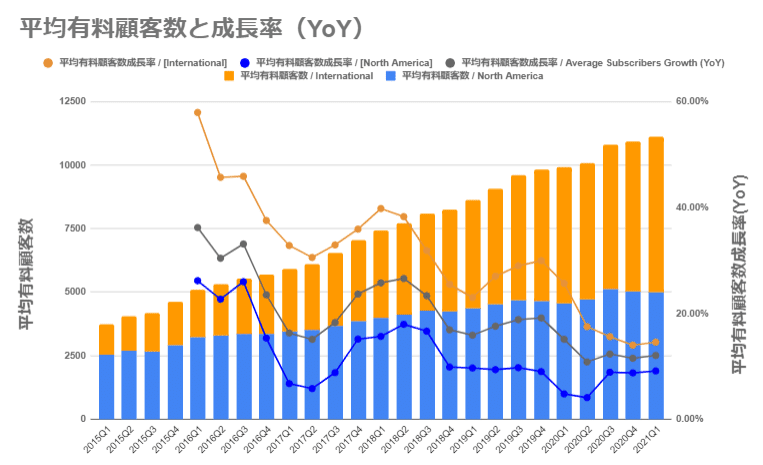

◆Average Subscribers & ARPU

マッチングアプリというビジネスモデルの仕組み上、ユーザは(基本的には)パートナーを見つけ次第、サブスクリプションを解約することが想定されます。そのため、「Average Subscribers(平均サブスクリプションユーザー数)」という指標が提示されています。

Average Subscribersは全体では右肩上がりで増加しており、2021Q1はYoY+12%の成長でした。QoQで見ると米国内で微減、米国外で増加となり、トータルで170万人増加しました。

米国内のAverage Subscribersがややピークアウトしているようにも見え、今後の懸念材料となります。

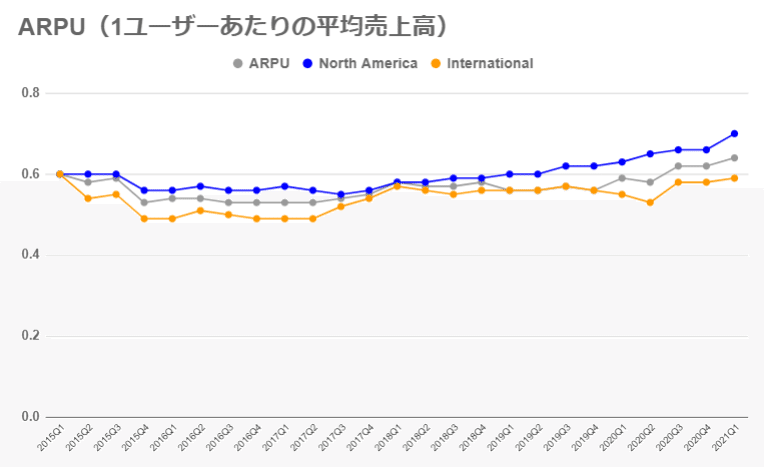

ARPUについては特に米国内で0.64⇒0.7と大きな上昇が見られました。前述の通りAverage Subscribersはやや減少となる一方で、1ユーザーあたりの課金額が増加していることから、既存ユーザーが積極的に活動していることが伺えます。

基本的には1ユーザーあたりの課金額にはプラン上の上限もありほぼ一定のため、とにかくユーザ数を増やすことが基本戦略となります。

Tinderの課金モデルは基本的にはサブスクリプション型でマッチングが有利になるというものですが、従量課金で購入できるオプションも存在するため、こうした課金が増加していることが予想されます。

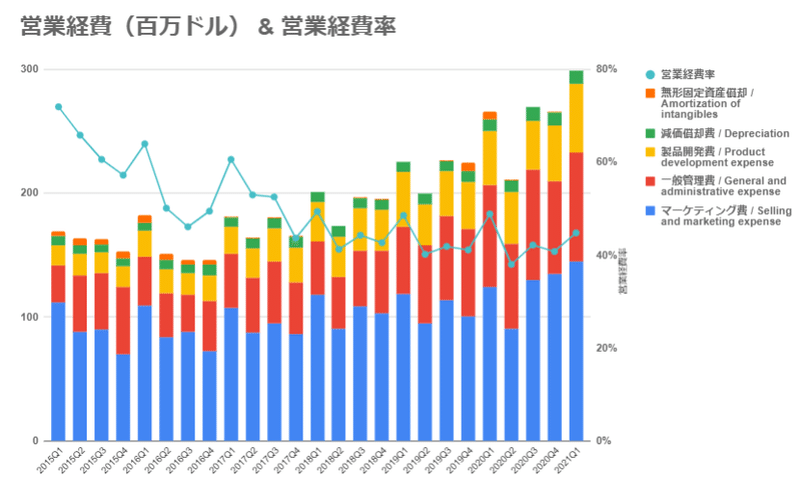

◆営業経費・営業利益

営業利益率は30%前後と高い水準を維持しており、特に問題ありません。

営業経費の内訳は下記グラフの5項目です。

ポートフォリオ全体でマーケティングの強化を図っており、マーケティング費用が増加しています。

EPS(1株あたり利益)

2021Q1のEPSは$0.57となり、アナリスト予想の$0.38を上回りました。

◆株主への手紙 より意訳

Tinder: YoY+18%の成長

Average Subscribers+15%

ARPU+4%

その他:YoY+30%の成長

Average Subscribers+8%

ARPU+18%

non-subscriberのライブストリーミング収入が貢献

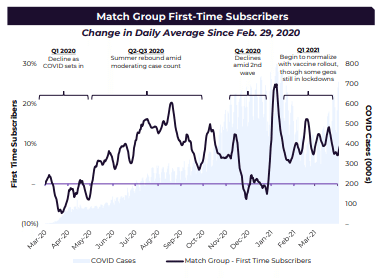

・夏に向けてワクチン接種を受けるに連れ急激に利用者が増加

・人々が安心してソーシャルプラットフォームを利用できるよう、信頼と安全に関連する製品、技術、モデレーションの取り組みに1億ドル以上を投資

・Garbo社とのパートナーシップを発表し、U.S.A.での身元調査を可能に

・"Looking forward to a summer of love"

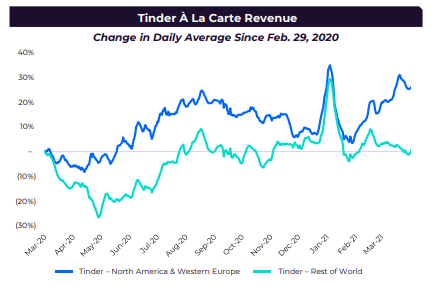

北米および西欧の一部の国では、単発課金の売上がパンデミック発生以来の最高水準に達した。ワクチン接種が進むにつて世界の他の国も米国のトレンドに追従するだろう。

Tinderのエンゲージメントも順調に推移。一日の平均スワイプアクティビティは15%増、一日の平均メッセージ数は19%増、会話数は20%増

マーケティング施策について

・イギリスのテレビ番組「Love Island」やスペインのテレビ番組「Temptation Island」とのパートナシップ

・COVIDテストを1,000回無料で実施

・先月末に入社した新CMOは、数々の賞を受賞しているブランドマーケター

・アプリ内仮想通貨を含む新しい収益モデルをテスト中

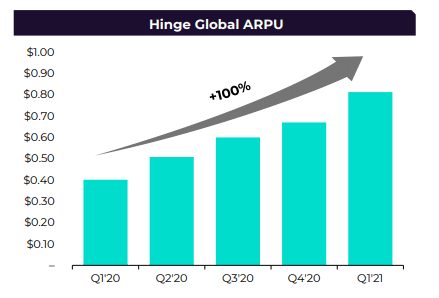

◆同じく主力アプリの"Hinge"について

・若い世代に好まれる恋愛アプリとして急速に成長

・昨年、Hingeは最もダウンロードされたデートアプリの第3位に

・2020年のARPUは+100%

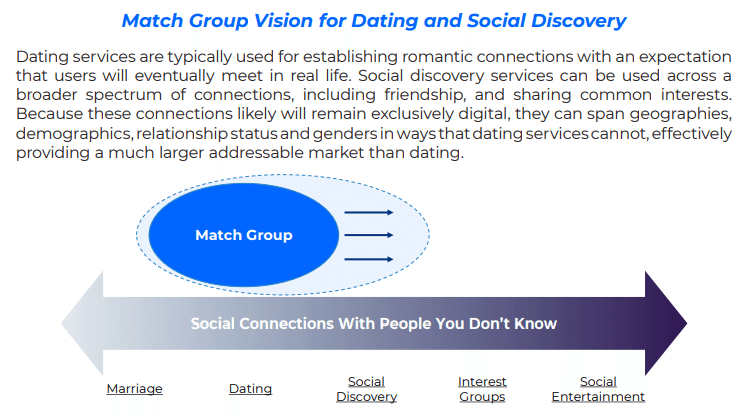

◆マッチグループのビジョンについて

出会い系サービスに留まらない『ソーシャル・ディスカバリー・サービス』を提供し、友人関係や共通の趣味など、既存の出会い系サービスにはない、地域、属性、交際ステータス、性別を超えたつながりを実現します。

⇒既存のデーティングの枠組みを超え、更に大きなTAMを狙っていく模様

こうしたビジョンの実現に向けて、2月に買収が発表された韓国のビデオチャット企業『HyperConnect』と連携していく。

まとめ・考察

<2021Q1 決算結果>

米国内:売上高増加・顧客微減・ARPU増加

米国外:売上高・顧客数・ARPUともに増加

全体:前四半期に続きマーケティングを強化しているが、その効果がARPUの向上・ユーザ活性化に繋がっていることが伺える

<考察>

売上高・EPS・ガイダンスともにアナリストの予想を上回る素晴らしい決算でした。また、米国外でのワクチン普及によってはさらなる伸びしろも期待できると考えています。

今後の焦点としては

・米国内のワクチン普及後のリカバリー需要がどの程度続くか

・米国外のワクチン普及状況や変異体の感染状況

⇒特にインド・欧州などで感染が再拡大しており、この点についてはやや暗い見通しとなります。。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?