Bumble($BMBL)銘柄分析 - 出会いのニューノーマル

こんにちは、投資カピバラ(@Capybara_Stock)と申します。

銘柄分析note、第四弾は2021年IPO予定のマッチングアプリ「Bumble」について、調べたことをまとめていきます。

IPO予定日は2月11日(木)です。

本記事は全編無料でお読みいただけます。

もし本記事に価値を感じてくださった方がおられましたら

投げ銭をいただけますと大変嬉しいです。

※2/8 IPOレンジ・発行株式数の引き上げにより更新

主幹事はGoldman Sachs & Co. LLC/Citigroup 他

監査法人はErnst&Young LLP

価格レンジは$37~$39

売却株数は45,000,000株(⇒$1665~$1755M)

総株式数:189,548,952株(⇒時価総額:約$6.9B~$7.2B)

ティッカーシンボルは「BMBL」

本記事では

「マッチングアプリ市場について」から始まり、

最新の決算・ガイダンスから

「今の株価は割安?割高?」

「競合が多い中での今後の成長性は?」といった内容まで、

今回も図やイラストを用いてわかりやすく解説・分析していきます。

特に本記事では、マッチングアプリ市場全体に関するデータなどは以前執筆した『match group($MTCH)銘柄分析 - マッチングアプリ界の王者』と共通する箇所も多くなりますので、こちらもぜひ併せてご覧ください!

バリュエーション評価なども$MTCHとの比較を中心に見ていきます。

1. マッチングアプリ市場

1-1. 市場概要

市場については前述の通り$MTCHの記事と共通する部分も多いですが、ご承知おきください。

マッチングアプリの市場というと、広義には恋愛のパートナー探しだけでなく、$FVRR のようなビジネスにおけるクラウドソーシングや、 $UBER のようなライドシェアも含まれます。

本記事ではC2Cのパートナー・友人探しアプリ、いわゆる「オンラインデートアプリ」市場に限定して分析しています。

米ジョンズホプキンス大学の論文『Disintermediating your friends: How online dating in the United States displaces other ways of meeting』によれば、2017年時点で新しいカップルの40%がオンラインで出会い、「友人の紹介」「レストラン」などを上回っています。

いわゆる"Z世代(Gen Z)"においては、マッチングアプリを利用して友人・パートナーを探すことが当たり前になっています。

OC&Cの調査によると、オンラインデート市場の成長は下記のように予想されています。

・北米が最大の市場であり、MAU(月間アクティブユーザ数)は約4400万人

2020年時点で約20億ドルの市場

⇒2025年には約34億ドル CAGR(年間成長率)+11%

・中国を除いたグローバル市場では、MAUは約1億9000万人

2020年時点で約53億ドルの市場

⇒2025年には約99億ドル CAGR(年間成長率)+13%

グローバルなアクセス市場としては2020年にインターネットにアクセスした18~69歳の独身者8億400万人とされています。

また北米の独身者市場は2020年の1億300万人⇒2025年までに1億1100万人に成長すると予測されています。

2016年には北米の独身者の約22%が出会い系アプリを使用しており、2020年には約43%、2025年までに約59%に増加すると予測されています。

市場成長の主な推進要因としては以下のような点が挙げられています。

・独身者人口の増加

・オンラインデートの更なる浸透

・マネタイズの増加

・新興市場での成長機会

マッチングアプリ市場の成長はコロナ禍でますます加速しており、実際に新規ユーザーが大きく増加していると報じられています。

Tinder、Bumble、Meeticなどのソーシャルネットワークの使用も若者の間で爆発的に増加しています。Smartme Analyticsが発表した8,000人以上の調査によると、スペイン政府が非常事態を宣言して以来、35歳未満の人々の間でTinderの使用が94.4%増加しました。同様の増加傾向がBadoo(+ 52.4%) Wapo(+ 34.9%)およびGrindr(+ 24%)にも見られました。

※注釈

上記のような報道が出ている一方で、$MTCHの売上成長率の推移を確認すると、北米・北米外ともに2020Q2ではやや売上高成長率やARPUはやや落ち込んでいることが確認できます。

特に米国外におけるARPU(1ユーザーあたりの平均売上高)がやや低下している点から、経済的理由によるサブスクリプションの解約や、無課金ライトユーザーが増加していることが想定されます。

忘れてはならないのは、マッチングアプリ利用者のゴールはあくまでも「カップルになる」である点に注意する必要があります。

若者たちはオンラインで素敵なパートナーを見つけたとしても、現在の環境では初対面の人間と面と向かって会うことは非常にハードルが高いです。

ワクチンの承認・普及によりコロナ禍の外出規制が解かれるようになれば、人々はそれまで自宅で孤独感を味わった分、これまで以上にパートナーを求めるようになるのではないでしょうか。そのとき必要とされるのは「マッチングアプリ」であると、私は考えています。

1-2. 市場シェア・競合

元々トレンドでありコロナ禍での追い風も受けるマッチングアプリ市場ですが、その参入障壁の低さ故、競争環境は大変熾烈なものになっています。

そんな中でも、「Tinder」「Bumble」は米国市場において頭一つ抜きん出ており、実際に米国のアプリの売上ランキングを覗いてみると、「ROBLOX」「Youtube」「Pokemon Go」などの超人気アプリと並び、

3位に「Tinder」、10位に「Bumble」がランクインしています。

(記事執筆時点)

アプリ解析のApp Apeのデータによるとこの傾向は一時的なものではなく、『Tinder』『Bumble』共に上位圏に3年以上君臨し続けていることがわかります(下記はiOS)。

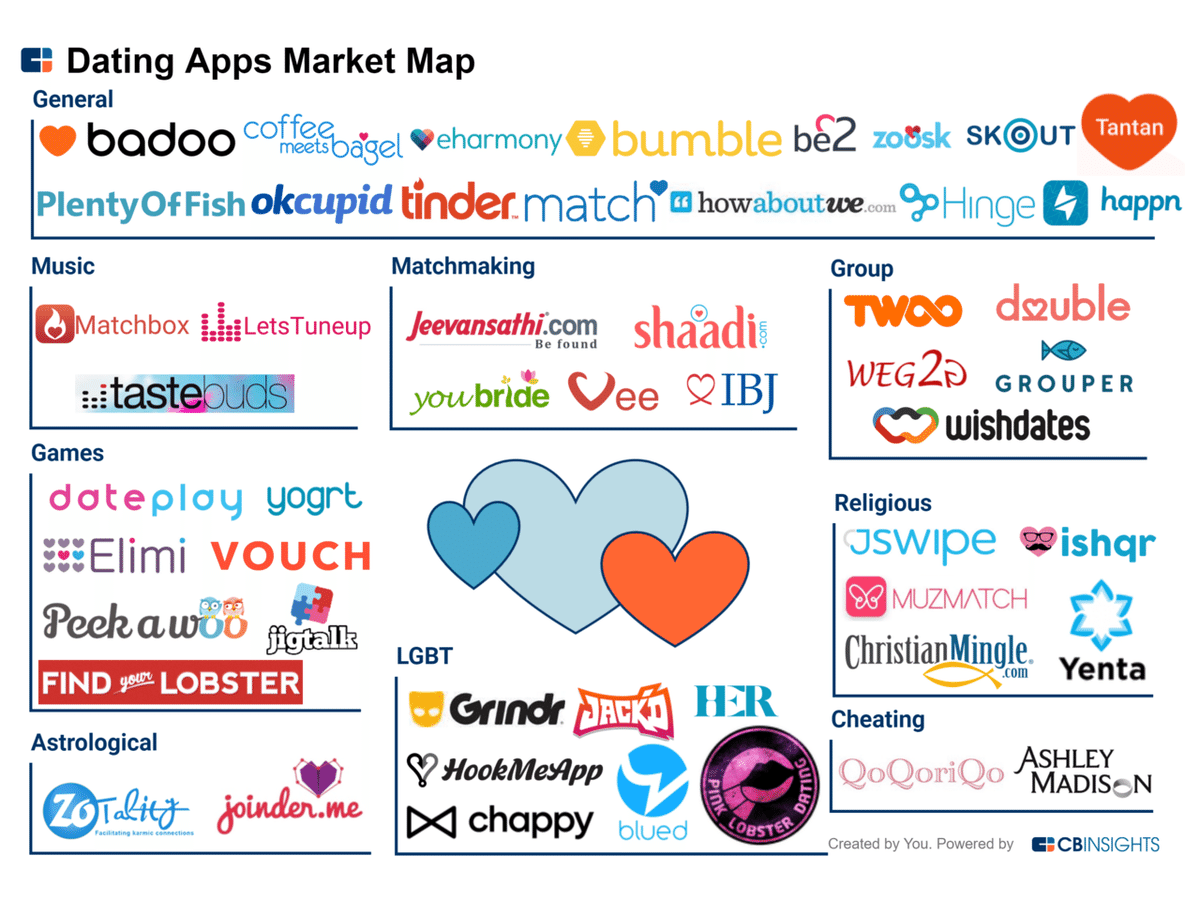

一方でマッチングアプリ市場はいわゆる「Winner Takes All」となる市場ではなく、目的に応じて複数のアプリを使い分けたり、個人の趣向によって多様な需要があります。そのため、市場には下記図のように多様なニーズに応じたアプリが群雄割拠しています。

例えば前回ご紹介したmatch groupでも「Tinder」だけでなく「Pairs」「Hinge」などブランドの買収・多様化によりグループ全体での市場シェア拡大を図っています。

一方のBumble社が有するブランドには「Bumble」のほか、「Badoo」というロシア生まれのマッチングアプリのブランドがあります。

(他にもゲイ向けのデートアプリ「Chappy」や

50歳以上限定のデートアプリ「Lumen」

位置情報を元にマッチングするデートアプリ「Huggle」

なども提供しています。)

ブランドの多様化という点ではmatch groupに劣るものの「Bumble」単体では18-29歳の若者世代には爆発的な人気を誇っており、下記の調査でも「Tinder」を上回る支持を獲得しています。

前述の通りマッチングアプリ市場においては目的に応じて複数のアプリを使い分ける傾向があり、例えば『Tinder:遊び』『Bumble:真剣交際』というように顧客需要が異なっています。(もちろん、Tinder上で真剣に交際相手を探される方もいらっしゃるので、一概には言えませんが...)

S-1上のデータによると、平均で2つの異なるアプリを同時に利用しているユーザが多いとされています。(下記は日本の調査)

Bumbleの直接の競争相手としては、同じく真剣交際アプリとして人気の『Hinge』などが挙げられます。(※match group傘下)

『Hinge』については、こちらのnoteで大変すばらしい解説がなされておりますので、興味があればご参考ください。

◆1章:マッチングアプリ市場 のまとめ◆

・オンラインデート市場はCAGR約11%(北米)で成長、Z世代のトレンド

・市場はコロナ禍でも加速。アフターコロナでも期待大

・Bumbleは特に18-29歳の若者世代に爆発的な人気

・市場シェア1位のTinderとは顧客ニーズが異なる。

2. 事業内容・プロダクト

2-1. 基本情報

企業名:Bumble, Inc

設立年:2014年12月(持ち株会社としては2020年10月)

CEO:Ms. Whitney Wolfe Herd(創業者)

社員数:650人(2020/9/30時点)

株式公開:2021年(予定)

ティッカー:NASDAQ:BMBL

セクター:情報技術

採用指数:-

月間アクティブユーザー(MAU):4210万人(2020Q3)

HP:https://bumble.com/

CEO兼創業者のWhitney Wolfe Herd氏は米国生まれ・米国育ちの女性起業家で、学生時代にも環境に配慮した竹製トートバッグを販売する事業「HelpUsProject」を立ち上げたり、人身売買抑止やフェアトレードを意識した衣料品ブランド「Tender Heart」を立ち上げるなど、SDGs(持続可能な開発目標)という言葉が生まれる前から社会への貢献を第一に掲げてきた人物像が伺えます。(参考)

また2012年には競合マッチングアプリ「Tinder」の共同創業者として開発チームに加わりましたが、2014年にセクハラと差別を理由に辞職しました。同年にTinderを相手取って訴訟を起こし、のちに和解しています。

同年、Wolfe Herd氏は「女性ファーストのマッチングアプリ」をコンセプトにした「Bumble」を立ち上げました。同氏はForbesの“30 Under 30”にも選ばれる(2017,2018年)など、世間からも高い評価を受けています。

Bumbleの投資を検討するにあたり、まずは同氏の思想への理解を深める必要があります。S-1の冒頭に「株主への手紙」として株主へのメッセージがまとめられていましたので、DeepLを用いて直訳したものを下記に置いておきます。お時間があれば読んでみてください(長いです)。

彼女の精神はBumbleの社風にも表れており、下図のような7つのバリューを掲げています。福利厚生面でも医療・保険関連に加え、不妊治療割引・産休・復職サポートなど女性が働きやすい職場を意識しており、多くの表彰を受けています。採用希望者向けの価値観クイズなんてのもありました。

同社では上記の通りミッションファースト戦略をとっており、ビジネス上の意思決定おける「価値観」を非常に重要視しています。「Bumble」アプリの提供の他、女性創業者を支援する「Bumble Fund」を運営したり、"Be the CEO Your Parents Wanted You to Marry"や"Believe Women"といった女性の地位向上を目指したキャンペーンを通じてブランド認知度を強化しています。

S-1によると、同社では上記のような「ブランドマーケティング」、いわゆるユーザ間の口コミによる新規ユーザ獲得を重視しており、一方でいわゆる「パフォーマンスマーケティング(広告・メール等)」による新規獲得ユーザは全体の22%にすぎなかった、と述べられています。

ちなみにBumbleは「マルハナバチ(Bumble bee)」の名称で、「不可能を可能にする」という意味が込められているそうです。

同社は過去に世界的投資会社ブラックストーン($BX)より出資を受けており、現在も80%超を保有する主要株主となっています。S-1によると、IPO後にBumble Incは持ち株会社となり、実質的な運営はBuzz Holdings L.P.(Bumble Holdings)が行うとしています。ややこしいのですが、具体的には以下のような組織構造になるとしています。

同社の取締役会の女性比率は70%以上であるという点も特徴的です。

Bumble's board is 71 percent women (10 out of 14 directors)

— Leslie Picker (@LesliePicker) January 15, 2021

(Just a *subtle* nod to those companies who say it's SO DIFFICULT to find women for their boards...) https://t.co/kAs919WJe0

2-2. プロダクト

Bumble

フラグシップブランドとなるアプリです。の題を掲げている通り、競合のTinderが『遊び』寄りのアプリであるのに対し「誠実なマッチングアプリ」を売り文句にしています。

また『Date』機能の他、同一アプリ内で以下の機能を提供しています。

・『Date』:パートナーマッチング

・『BFF』:友人マッチング

・『Bizz』:仕事マッチング

月間アクティブユーザー数(MAU)は1230万人です。

公式Youtubeに使い方の動画がアップされています。

$MTCHのnoteをご覧になった方ならわかると思いますが、Tinderとほぼ同じです。次々と表示される候補の写真を自分の好みに応じて直感的にスワイプするだけで、お互いに「LIKE」した人同士をマッチングすることができる仕組みです。

Tinderと異なる点は「女性からアクションする必要がある」点。

マッチング成功後、24時間以内に女性側からチャットがなければ、そのマッチング自体が無効になるという仕組みになっています。一方の男性側はマッチングしてもアクションが来るまで待つことしかできません。

この仕様は一見男性差別的に見えるかもしれませんが、S-1内の株主への手紙の中でも述べられている通り、インターネット社会、特に恋愛関係において、女性が一方的に不平等に扱われるケースが多いことは厳然たる事実です。Bumbleでは女性にとって安全かつ優位性のあるプラットフォームを提供することで、性別を問わずすべてのユーザがより誠実で素晴らしい関係を築くことができると述べています。

こういった仕様により、Bumbleは他の出会い系アプリに比べエンゲージメントが高くなっています。下記のようなデータが示されています。

・2019Q4⇒2020Q2にかけて、女性が送信するメッセージ数が+30%

・各種出会い系アプリの中で女性課金ユーザ比率が最も高いと思われる

⇒他サービスに比べ、男性1ユーザに対する女性の比率が30%多い

⇒市場平均に比べ、課金者に転向する女性ユーザの割合が高い

ここまでの機能は無料で利用することができますが、マッチングをより有利に進めるために、2種類の課金モデルが用意されています。

・Bumble Boost:サブスクリプション

「自分にLIKEした女性を見る」「マッチング後の24時間のチャット

期限を何度も延長(通常は1日1回)」「マッチングの復活」など

・Bumble Coin:都度課金

相手にLIKEしたことが通知される「Super Swipe」が利用可能に

これらの追加機能を利用することで、マッチングする可能性が高くなるフリーミアム型のビジネスモデルを採用しています。Tinderと同じですね。

友人探し機能の『BFF』も使い方はほぼ同じですが、最初のチャットはどちらから送ってもOK。DateとBFFはアプリ上でいつでも切り替え可能です。ちなみにBFF = Best Friend Foreverの略です。

仕事探し機能の『Bizz』も、仕事を探したい人と雇いたい人がマッチングを行う点以外は基本的に同じです。

Badoo

2006年にロシアでスタートしたサービスで、190ヵ国・47言語に対応。日本での知名度は低いですが、全世界で約5億回のDL数を誇ります。

月間アクティブユーザー数(MAU)は2840万人でBumbleの2倍以上となっており、主にロシアおよび欧州・ラテンアメリカでランキング上位に位置しています。

特徴としてはマッチングしなくても気に入った相手にメッセージを送れたり、マッチング後に音声やビデオ通話ができるなど、アプリ上での自由度が高い点。アプリ上でコミュニケーションが完結できるため、外部アプリへの流出を防ぐことができます。また「めぐりあい機能」という自分と相性の良い相手を自動で紹介してくれる機能も特徴的です。

課金モデルとしては同じくフリーミアム型で、注目度を上げたりトップに表示されたりとマッチング確率を上げる特典の他、人気ユーザへのアクセスや新規入会ユーザへのチャット機能なども有料で提供されています。

その他:Chappy・Lumen・Huggle

その他、ゲイ向けのデートアプリ「Chappy」や50歳以上限定のデートアプリ「Lumen」、位置情報を元にマッチングするデートアプリ「Huggle」などのブランドも保有しています。

これらのアプリは買収によって傘下に入ったアプリですが、同社の中では「非アクティブプラットフォーム」として積極的に維持・販売しない方針とのことで、売上に占める比率は非常に小さくなっています。これはBumbleとBadooにリソースを集中するためと記載されています。

参考までに記事を貼っておきます。

2-3. 強みと成長戦略

S-1によると、同社のオンラインデート市場における強みは以下の通り。

特に①⑤あたりは競合の$MTCHにはない要素ですね。

①ユーザーの共感を呼ぶミッション主導型ブランド

②ユーザ体験を向上させるためのAI等を活用した製品改良

③統合されたプラットフォームによる運用効率の改善

④強力な収益性・CFによる成長への再投資

⑤創業者主導の成長

成長戦略としては以下の通りです。

①既存市場でのユーザ増加

②新規市場でのユーザ増加

③AIへの投資による製品イノベーション

④収益化の強化(課金機能の拡充など)

⑤オンラインデート以外のカテゴリーへの拡大(BumbleBFF,BumbleBIZ)

①②については、Bumbleにおけるブランド投資のノウハウをBadooのマーケティングに活かしたり、Badooの新興国におけるオペレーションをBumbleのグローバル展開に活かすこともできるとされています。

③については、BumbleとBadooは共通した製品設計を利用しているため、収集したデータやユーザからのフィードバック等からの改善を共有することもできるとしており、例えば初回登録時の写真自動認証、猥褻な画像のフィルタリングなどが既に実現されています。

◆2章:事業・プロダクト のまとめ◆

・CEOのWolfe Herd氏は元Tinder創業チーム。SDGsへの意識が高い

・ブランド力向上による口コミを主軸としたマーケティング

・「Bumble」:女性優位・真剣交際を目的としたマッチングアプリ

・「Badoo」:欧州・南米で人気の老舗マッチングアプリ

3. 業績

S-1上の財務情報は2018年~2020年9月末までの情報のみ記載されています。また、2020年1月29日にWorldwide Vision Limitedおよびその子会社をスポンサー買収しており、その関係で2020/1/1~1/28と2020/1/29~2020/9/30のデータが分割して表記されています。

また2020年の年間収益については暫定値として「Low」と「High」が提示されていますが、本章では「High」の値を参照しています。

3-1. 売上

まずは全体の売上から確認していきます。

2020年の10-12月のデータは暫定値のため、「2019.1-9」と「2020.1-9」を比較したものを併記させていただきました。

売上高は上場以来右肩上がりですが、その成長率は2020年はYoY+18.93%となっており、コロナ禍の影響を受け前年比で大きく減速しています。

一方で1-9月の売上高のみを比較するとYoY+14.87%となっていますが、これは下記に示す通りQ4の売上高が多めに見積もられているためです。

(灰色部分は予測値)

S-1の記述によると、出会い系アプリの季節性については下記のように記載されています。

<Bumble S-1より抜粋・直訳>

プラットフォームでは、ユーザーの成長、ユーザーエンゲージメント、有料ユーザーの成長、収益化に季節性があります。歴史的に、これらすべての指標は、第1四半期と暦年の北半球の夏に増加し、暦年の残りの期間には減速します。私たちの活動は、バレンタインデーにつながる1月と2月、主要な休日につながるなど、主要な季節カレンダーの高値でも上昇します。

この記述を信じるのであれば、2020Q4:10-12月は冬季にあたるため、実際の売上高はQoQで横ばい~減少となり、予測値を下回る可能性が高いです。競合の$MTCHの決算でもQ3~Q4では+1.8%とほぼ横ばいの結果となりました。

プロダクト別の売上高とその成長率を確認すると、Badooおよびその他[青]の成長率が1桁であるのに対し、Bamble[黄]の成長率は2018-2019年でYoY+69.64%、2019-2020年1-9月同士の比較でも+25.22%と、高い成長率で売上全体を牽引しています。

※2020Q4の予想売上高についてはグレーで表示しています。

また特筆すべき点として、両アプリのMAUを比較すると

Bumble:1230万人 (2020.1-9 売上高:$254M)

Badoo:2840万人 (2020.1-9 売上高:$161M)

上記のようにBumbleはBadooの約半数のMAUしか利用していないにも関わらず売上高ではBadooを上回っており、Bumbleアプリは成長率・収益性共に優れていることが確認できます。

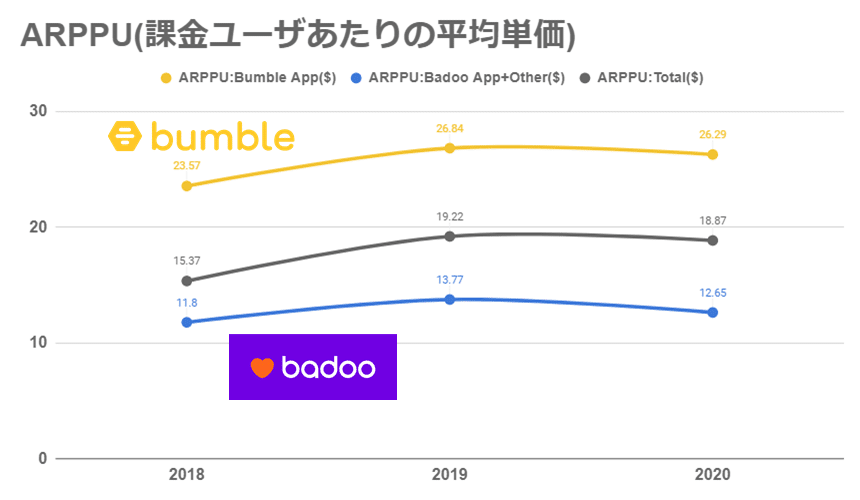

3-2. Paying Users & ARPPU

マッチングアプリというビジネスモデルの仕組み上、ユーザは(基本的には)パートナーを見つけ次第、サブスクリプションを解約することが想定されます。そのため「Paying Users(各月毎でアプリ内購入を行ったユーザー数の月平均)」という指標が提示されています。

また収益性を判断する指標として「ARPPU(課金ユーザあたりの平均単価)」が用いられています。

ちなみに$MTCHの決算書では同様の指標として以下が使用されています。

「Average Subscribers(平均サブスクリプションユーザー数)」

「ARPU:(無課金も含めた)顧客一人あたりの平均単価」

という指標が使用されています。

どちらも似た指標ですが、Bumbleが採用している指標の方が母数が限定されているため、数字だけで比較してしまうとより良く見えてしまう可能性が高いです。

マッチングアプリのビジネスモデルを評価する上でどちらの指標がより適切かどうかは私には判断がつかないのですが、Bumbleとしてはmatchと異なる指標を用いることで、単純比較されることを避けているようにも見えます。

「Paying Users」数はBadooが横ばいで波がある一方、Bumbleが急成長している様子が伺えます。(2020年分は確報値)

ARPPUについてもBumbleの成長が顕著で、2018-2020年で+11.5%向上しており、ユーザ1人あたりの課金額が増加していることが確認できます。

ちなみに、Bumble課金ユーザの89.6%・Badoo課金ユーザの84.3%がサブスクリプションプランに加入していたとのデータから、「Paying Users」×0.9~0.85≒「Average Subscribers(平均サブスクリプションユーザー数)」と考えてられます。

また、2020.1-9のPaying Usersは240万人とされている一方、MAUは4200万人となっているため、ARPPU×240万÷4200万≒「ARPU:(無課金も含めた)顧客一人あたりの平均単価」と考えられます。

※計算間違っていたらすみません。。教えて偉い人(;^_^A

上記の計算式を元に指標を揃えたグラフが下記になります。

「Average Subscribers(修正後)」についてはMTCHがBumble+Badooの約5倍

ARPU(修正後)についてはBumble,Badoo共にMTCH平均を上回る

と言う結果になりました。

※match groupについては低成長のアプリを含めた数字であることや、単純にユーザ母数が大きいことからARPUが低くなっている可能性が高いです。

3-3. 営業経費・営業利益

続いて営業利益を見ていきます。成長段階の企業ということもあり、営業利益はほとんどゼロもしくは赤字となっています。

営業経費の内訳は下記グラフの5項目です。2020年の年間データは提示されていないため、右側に2019.1-9と2020.1-9の比較を出しています。

2020.1-9にかけて一般管理費が大幅に増加しており、それに伴って2020Q1の営業利益率はマイナスとなっています。これはWorldwide Vision Limited社の買収に関する費用および株式報酬費用と説明されています。

売上原価:アプリストア向け購入手数料

販売費およびマーケティング費:マーケティング費用

一般管理費:主に人件費など

製品開発費:製品開発関連の人件費

減価償却費:PCや備品、無形資産など

私は財務分析が専門ではないので、より詳しく知りたい方はいつもお世話になっている会計士ケイさん(@Kei_IPOstock)がnoteにて詳しく分析してくださっているので、こちらをご覧ください!(※有料です)

4. 株価とバリュエーション

4-1. 株価

価格レンジは$37~$39

売却株数は45,000,000株(⇒$1665~$1755M)

総株式数:189,548,952株(⇒時価総額:約$6.9B~$7.2B)

$39で値決めされた場合、時価総額は$7.2Bとなります。

時価総額が近いIPO銘柄としては以下の銘柄があります(2/5終値)

VRM(自動車eコマ) $6.08B

ARRY(太陽光発電) $5.56B

ROOT(自動車保険) $5.45B

なお、MTCH:match groupの時価総額は$42.5Bです。

4-2. バリュエーション

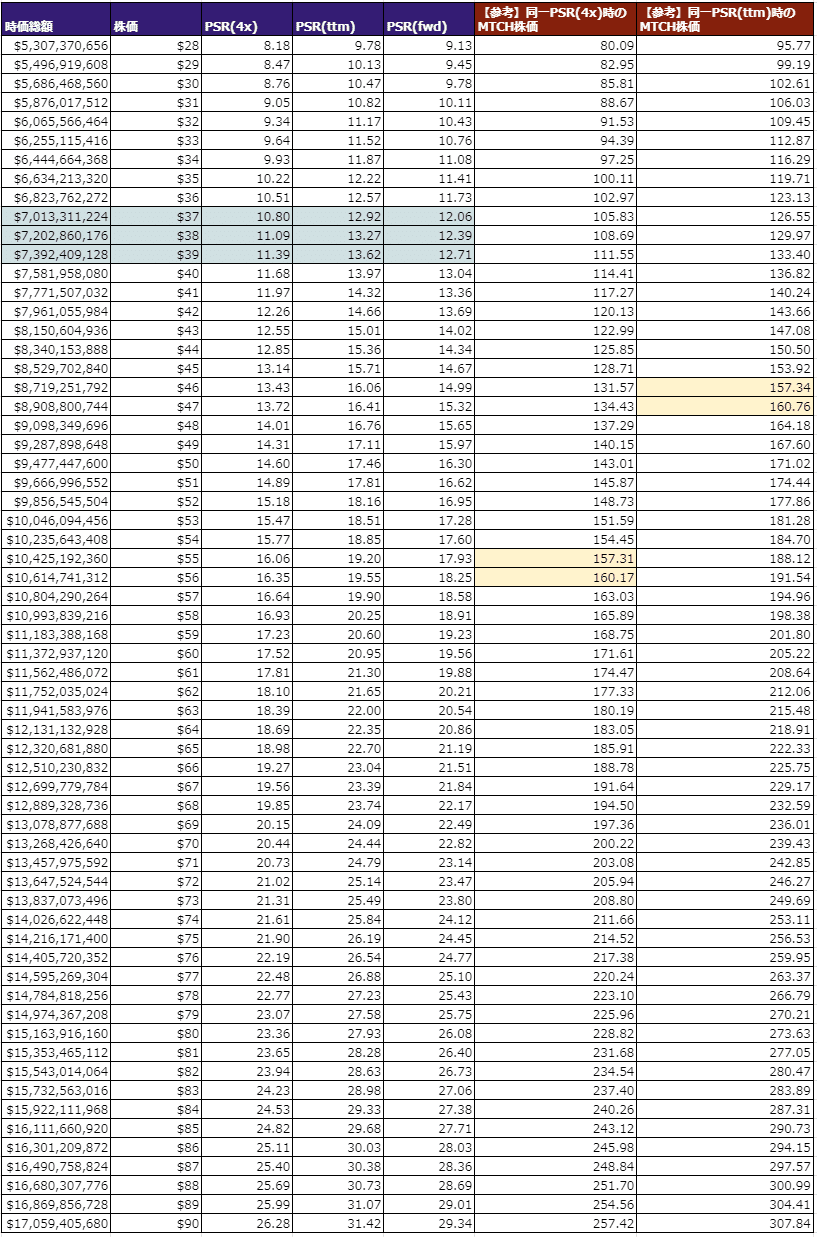

想定されている価格レンジ~$90までの範囲について、決算情報を元に算出したPSR(4x),PSR(ttm),PSR(fwd)は下記の表の通りです。

想定価格レンジでのPSR=11前後です。

また、参考として同一PSR(4x),PSR(ttm)時のmatch group(MTCH)の株価も掲載しています。

2/5終値時点の価格帯に色付けしています。

MTCH:PSR(4x)=16.31 PSR(ttm)=17.78

5. リスク

S-1に記載されているリスクとしては以下が挙げられます(要約抜粋)。

・ブランドイメージの失墜によりユーザを失うリスク

・競合他社との競争の破れるリスク

・プラットフォーム上の規制リスク(Apple AppStore,FaceBook広告など)

・ユーザデータ・プライバシーや漏洩に関するリスク

・グローバル展開を進めるうえでのコンプライアンス問題や法的規制リスク

・ユーザによる業務妨害や訴訟リスク

・債務不履行リスク(IPOによって得た資金も返済に充てられる)

・ブランド提携パートナーが不祥事を起こすリスク

⇒例えばDelicious Hospitality Groupと提携してカフェ兼ワインバー「BumbleBrew」をオープンする予定だが、カフェ業務を直接管理しない

・財務報告に関する内部統制に不備あり

特に気になるのは最後の「財務報告に関する内部統制に不備あり」ですが、これに関してはS-1内で「情報技術に対する定義されたプロセスと制御の欠如に関連」と述べられており、財務システムの適切な管理運用ができていなかった?と思われます。

対策としては以下の内容が挙げられています。

・情報システム関連の制御範囲の拡大/ITポリシー強化

・内部統制の強化/外部アドバイザーの関与

・財務報告の内部統制に関するメンバー向け研修

・経験豊富な担当者の雇用

それ以外のリスク要因についてはBumble特有の内容は見当たりませんが、同社はブランドイメージに依存したマーケティング戦略をとっているため、消費者からの反応は常に注視しておく必要があると思われます。

また、match groupと同様のリスクとして、マッチングアプリの参入障壁が低い点が挙げられます。Match Groupもその点は理解しており、M&Aを積極的に展開し「利用者を買う」ことでシェアを拡大してきました。

例えば、2018年5月にFacebookが『Facebook Dating』を発表した際は、競争過熱化を嫌気され株価は一時-20%下落するという事態がありました。

FaceBookの若者離れが噂されるだけあってあまり話題にはなっていないようですが、今後もこうした大資本の参入が脅威となる可能性があります。

その他、 中国発の『TanTan』が世界で累計会員数が3億人を突破するなど急成長しており、競合の動向は常に注視する必要があります(参考)。

ちなみに『TanTan』を買収したMomo(陌陌)はNASDAQにも上場しています:$MOMO

6. 投資判断

まずはここまでの分析で把握できた内容をまとめてみます。

◆ネガティブ

・コロナ禍で利用者が増加する一方、売上高成長やARPUは鈍化

・主力ブランドのうち「Badoo」は成長率一桁

成長率は「Bumble」ブランドに依存⇒2019-2020で+25.22% ※①

・黒字化しておらず、IPOの調達資金も負債の返済に充てられる

・参入障壁が低く、高成長の競合多数

・財務報告に関する内部統制に不備あり

◆ポジティブ

・オンラインデート市場は2025年まで安定的な成長が見込まれる

グローバル:CAGR+13%

北米:CAGR+11%

・Bumbleは特に18-29歳の若者世代に爆発的な人気

・市場シェア1位のTinderとは顧客ニーズが異なる

・ブランド・マーケティング戦略によるユーザ獲得

・ユーザ数/課金ユーザ数/ARPPUのいずれも成長

(ARPU換算でもMTCHを上回る)

・想定価格レンジ$37-39は「やや割安~適正」 ※②

◆match groupとの相違点

・ユーザーの共感を呼ぶミッション主導型ブランド

・創業者主導の成長

・主力ブランドへの集中投資 ※③

(⇔MTCHはブランド・ポートフォリオ戦略)

①まず、ネガティブ要素:「成長率は「Bumble」ブランドに依存」について。Bumbleはmatchと比べ売り上げ規模が小さい分、急成長しているイメージがありますが、企業全体での売上高成長率を比較したグラフは以下の通りです。BMBL:YoY+18.93% MTCH:YoY+16.58%と実は差がそこまで開いていません。

むしろ売上規模や黒字化していることを考えれば、match groupの方が成長性の面では優れていると言えます。

matchのnoteでも触れましたが、「Tinder」だけでなく「Pairs」「Hinge」などブランドの買収・多様化によりグループ全体での市場シェア拡大を図っています。

主力の「Tinder」の安定した成長率に加え、高成長ブランドをポートフォリオに加えることで、安定高成長を実現しています。

②「想定価格レンジ$37-39は「やや割安~適正」」についても、想定価格レンジのPSR=11前後は売上高成長率YoY+18.93%の企業としては妥当な水準ではないでしょうか。

前述の通り2020Q4決算は季節性の影響もありそこまで良い決算は想定していませんが、2021Q1~Q2にかけてワクチン接種が進み人々が積極的に出会うように成れば、業績の伸びも再加速する可能性があります。

③「主力ブランドへの集中投資」について、match groupの「ブランド・ポートフォリオ戦略」と対照的に、「Bumble」「Badoo」の2ブランドに注力し、売上貢献の小さい3つのブランドについては省力化すると述べられています。もちろん停滞・不採算化しているブランドについては撤退し、資源の選択と集中を行う判断は必要です。

一方でマッチングアプリには多種多様なニーズがあり、ユーザも「恋愛」「結婚」「遊び」など目的によって使い分ける傾向があり、棲み分けがなされています。冒頭で北米のオンラインデート市場規模は2025年に約34億ドルと記載しましたが、「Bumble」1ブランドのみで確保できるのはその一部分にすぎません。

match groupはBumbleのような真剣交際だけでなく、多種多様なニーズをカバーできるようなブランドを買収により確保しており、さらには市場成長力の高い新興国にも拡大しています。Bumble社の「Badoo」は既に成熟してしまっており、大幅な成長は見込めません。

個人的な所感としては「Bumble」ブランドがある程度成熟した段階でmatchと同様に買収戦略に乗り出さないと継続的な成長は難しいと考えますが、ブランドイメージや企業文化を重視する同社に買収・統合を遂行できるのか、はたまたmatch groupに先に有望なブランドを買収されてしまい、後手後手になってしまうのではないかと危惧しています。

そのため、私の個人的な投資判断としては「見送り(MTCHの方が投資先として優れているため)」となりました。

あとがき

ここまでお読みいただきありがとうございました!

久しぶりの個別株分析記事となりましたが、個人的に思い入れのあるMTCHの兄弟(姉妹?)分となるBMBLということで、執筆させていただきました。素人の記事ゆえ至らぬ箇所も多々あるかと思いますが、ぜひぜひご指摘・ご意見いただけますと大変ありがたいです!

余談ですが、最近Clubhouseという音声SNSに嵌っております。平日23時より毎日「米国株相場実況」という番組をやらせていただいておりますので、アカウントをお持ちの方はぜひ聞きにきてください!

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?