マンションすまい・る債の利用価値を考えてみましょう(2)-利回り-

今回のテーマは利回りです。

利回りの計算は前回も少しお話ししました。

マンションすまい・る債は利付10年債です。

利回りを計算するために必要な数値は次の3つです。

〇 購入費用

〇 各年の配当金額(利息)

〇 買取価格(すまい・る債は購入価格と同額買取)

利回り(%)=(預入期間の配当金の合計金額)/購入費用×100

後で計算に使います。

覚えておいてください。

それではマンションすまい・る債を購入した場合を例に利回りを説明します。

マンションすまい・る債を500万円買ってみた!

マンションすまい・る債は、一口50万円です。

10口を購入すると仮定しましょう。

マンションすまい・る債は発売と同時に10年間の単年金利と一口当たりの手取り額をが公開され、毎年金利を受取ることができます。

カタログには、次のようなグラフが紹介されています。

単年金利は上の表からすぐに理解できますが、「適用となる年平均利率」が判り難い。

2年目の「適用となる年平均利率」は1年目の単年金利と2年目の単年金利の平均値と言う意味らしい。

計算例:3年目(0.054%)=(0.01+0.054+0.098)÷3年

投資とかでは使わない年平均利率をなぜ掲載しているかはわかりません。

恐らく、10年の平均り利率が0.208%ことを知って欲しかったのでしょう。

マンションすまい・る債の実力

一般的に投資商品を比較する時に使用する数値は利回りです。

そこで、利回り計算で計算すると次のようになります。

利回りには経費を考えない表面利回りと経費を引いた純利益から算出する実質利回りがあります。

今回の経費は所得税(15.315%)になります。500万円のマンションすまい・る債の表面利回りは次のようになります。(表は省略)

単年金利と表面利回りの経過年数推移のグラフです。

マンションすまい・る債の経過年数と表面利回りの関係は平均金利とは違い、後半に指数的になることがわかります。

満期タイプの保険商品の利率に似ています。

途中解約が不利な商品で、10年後に初めて表面利率が2%の商品になります。

表面利回り2%とは

マンションすまい・る債の利回りは10年利付の商品としては2%の利回りであることがわかりました。

確かに低リスクの投資信託でも3%程度の利回りが見込める現在です。

投資商品としては確かに見劣ります。

投資家がこの商品を購入するかと言えばNOでしょう。

しかし、この原資はマンション修繕積立金です。

投資ではなく、元利保証が絶対必要なお金です。

そのことを考えるとマンションすまい・る債の利回り2%はかなり高い商品と言えます。

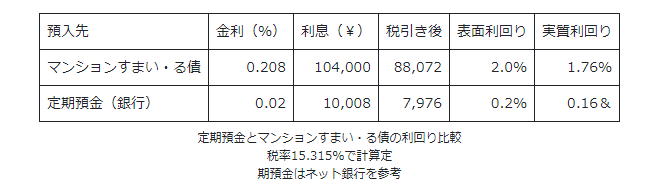

普通預金と比較してみましょう。

一目瞭然です。

ただ、預けているだけで、これだけの差が出来ます。

税引き後の収益で8万円もの利益差があります。

1,000万円、5,000万円なら利益差はもっと大きくなります。

定期預金も保証は1000万円

とは言え定期預金は総務省の日本郵政です。何といっても安心感はあります。

一方、マンションすまい・る債は住宅金融支援機構の商品です。

マンションを購入した際に借入先としてフラット35を扱う住宅金融支援機構も検討された方も多いのでがはありませんか。

馴染みはあるが組織への安心感はどうでしょうか。

日本郵政と住宅金融支援機構が万が一(破綻)した時のリスクを比較してみましょう。

どちらも優越はないと言えます。日本郵政は民営化に伴い、政府保証はありません。

貯金について他の金融機関と同じで定期預金や利息の付く普通預金等(一般預金等)は、預金者1人当たり、1金融機関ごとに合算され、元本1,000万円までと破綻日までの利息等が保護されます。

住宅金融支援機構は国際的な格付け機関でAAを取得しています。

これは日本国債と同等です。

金利から考えるマンションすまい・る債の実力

マンションすまい・る債を金利と安全性から考えてみました。

債権は投資商品です。

その中でも比較的安全性の高い債権として、国債、公社債、地方債などがありますが、それらと比較して10年利回りが2.0%は決して見劣りする商品とは言えません。

マンション管理組合の修繕積立金は性格上、投資に回すお金ではありません。

元金が守られその上で多少でも金利収入が得られれば良いと考えることは当然です。

そのため、郵便貯金や銀行に定期預金として預けることも一つの方法です。

しかし、住宅金融支援機構の機構法に定めた弁済方法と国際的な格付けからリスクを考えても金融機関のリスクと同等と判断できます。

有効利用の点では日本郵政や金融機関の定期預貯金商品と比べて、利回りははるかに魅力的な商品と言えます。

マンションすまい・る債を有効的に利用することは管理組合にとってもメリットが大きいと言えます。

次回はマンションすまい・る債の流動性について考えます。

この記事が気に入ったらサポートをしてみませんか?