高PERでその後大きく上昇した事例にはどのようなものがあり、それはなぜか

株価が割安か割高か判断する指標としてよく使われるPERがあります。PERは投資初心者からベテランの投資家まで幅広く使われている指標です。

PERが高すぎれば割高と判断されるわけですが、中にはPERが50倍や100倍という水準でも株価が上昇していく銘柄があります。

今回は高PERであっても株価が上昇している銘柄の紹介とその理由を解説していきます。

一般的には投資対象は高PER銘柄より低PER銘柄がいいと言われますが、株価パフォーマンスは必ずしも低PER銘柄のほうがよいわけではありません。

投資成績を上げたい方や高PERのグロース株への投資を考えている方はぜひ最後まで読んでいただき参考にしてください。

高PERが常態化している銘柄①Amazon

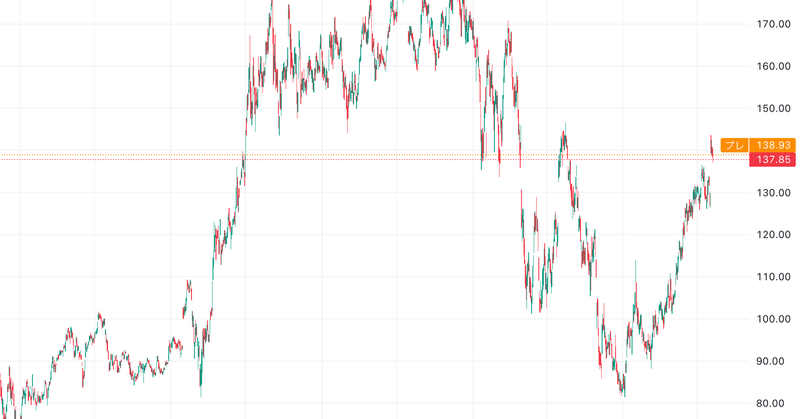

これはAmazon(NASDAQ: AMZN)の株価とPERの推移をグラフにしたものです。

5年間の株価とPERの推移を見ていくと全体を通してほぼ50倍以上のPERとなっており、100倍以上のPERとなっている時期も多いことがわかります。

米国株式市場全体のPERは概ね10倍から25倍程度で推移しており、その平均値は20倍弱です。市場平均値と比較するとAmazonのPERの高さがわかります。

突発的な要因で一時的にPERが高くなる銘柄は多いですが、Amazonの場合はグラフを見るとわかる通り、株価は上昇傾向で高PERが常態化していると言えます。

────────────────────

Burry Market Researchの公式LINEでは、ここでしか見れない「資産/収支管理シート」や「インタビューの録画」を公開しています。ぜひご登録ください。

────────────────────

高PERが常態化している銘柄②テスラ

こちらはテスラ(NASDAQ: TSLA)の株価とPERの推移をグラフにしたものです。

テスラについては赤字の時期はグラフ上PERはマイナスとなっていますが、黒字化を達成した以降(グラフ上の2020年6月ぐらいから)のPER推移を見ると100倍を大きく超える水準が長く続いています。

テスラも株価は右肩上がりに上昇しており、更に高PERの状況が2年以上続き、高PERが常態化していると言えます。

高PERでも株価が上昇する理由

PERが高くても株価が上昇している銘柄としてAmazonとテスラの2銘柄を紹介しました。

どちらも長期間を通じてPERは市場平均値を大きく超えていますが、株価が上昇していることが確認できたと思います。

では、なぜ一般的には割高と言われるPERにも関わらず株価は上昇しているのでしょうか。

ここでは高PERにも関わらず株価が上昇している理由を解説していきます。

PSRが重視されるようになってきた

株価が割安か割高を判断する株価指標はいくつかありますが、その中でも最近になって重視されてきたのが「PSR」です。

PERは利益に対して時価総額がどの程度の数値であるかを示す指標ですが、PSRは売上高に対して時価総額がどの程度の数値であるかを示す指標となります。

例えば売上高100億円、時価総額1,000億円の銘柄のPSRは10倍です。

このPSRが最近は重視されるようになってきました。

PSRが重要視されるようになった背景にはSaaS企業の隆盛があります。

SaaS企業の分析にはPERよりもPSRが適している?

近年SaaS企業が急速に増加しており、株式市場にも数多くの銘柄が上場しています。

SaaS企業では売上高の成長が最重要視されます。

製造業などのように一つ一つ何かを作るわけではなく、クラウド上で稼働しているソフトウェアを多数の顧客に利用してもらうため、顧客が増えても追加コストがそれほど発生しないからです。

そのため、売上高を成長させるために多額の先行投資を行うことが一般的です。

特に事業を開始して間もない新興企業の場合は、顧客を増やすための広告宣伝費などにより赤字になることも珍しくありません。

この場合、利益がマイナスですので利益と株価で割安か割高かを判断する指標であるPERは機能しなくなるのです。

そうなると、事業が順調に拡大しているSaaS企業も投資対象から外れてしまいます。

事業拡大のための広告宣伝費を除けば黒字となっており、更に成長性の高い企業であってもPERで分析すると投資対象から外れてしまうということです。

成長段階のSaaS企業は赤字であることが多いので、その中にある有望企業を逃さないためにPSRが利用されるようになってきました。

簡単に言えば、売上高が伸びれば後から利益はついてくるので売上高を重視しようということです。

SaaS企業はそのサービスの特性上、サブスクリプションモデルでサービスを提供している企業が多く、顧客数などの情報から売上高の予測がしやすいというのもPSRでの分析が適している理由となっています。

AmazonのPSR

AmazonはAWSに代表されるSaaSを提供しています。

またAmazonプライムのサービスは月額制で提供しているサブスクリプションモデルです。

そこでAmazonをPSRで見てみると、PSRは現在の株価(2023年8月10日)で計算すると2.68倍となります。この数値はSaaS企業としてはそれほど高い数字ではありません。

国内企業にも米国企業にもPSRが5倍や10倍を超える銘柄は多数あります。

このようにPERで見ればAmazonの株価は100倍近い株価であり一般的に超割高といえる水準ですが、PSRで見ればまた見方が違ってきます。

SaaS企業の分析でよく使われる40%ルール

PSRの他にもSaaS企業の分析によく利用される指標があります。

40%ルールもその一つです。40%ルールとは売上高成長率と営業利益率の合計が40%を超えているかどうかという投資基準になります。

仮に営業利益が赤字で利業利益率がマイナス10%であっても、売上高が50%以上成長していれば40%ルールでは合格です。

このように利益が出ていない赤字企業であっても投資対象となるか分析するためのツールとなります。

SaaS企業はマーケットでシェアを獲得するために多額の先行投資を行うことが少なくありません。

シェアをどれだけ獲得できるかどうかが企業の将来性を決めるので、利益度外視でシェア獲得のために広告宣伝やキャンペーンなどに多額の資金を費やします。

新興のSaaS企業が赤字を数年出しながらも先行投資の結果、高いシェアが獲得でき黒字化を達成したとしましょう。

この時にはもう株価はかなり上昇していると思われます。

赤字の企業を評価できないPERではこういった銘柄を見つけることはできません。

40%ルールという指標はこういった、今現在は赤字(利益は少ない)だが将来性のある銘柄を早い段階で見つけることの可能な指標です。

テスラを40%ルールで分析すると

テスラの2021年12月期決算は売上高が70%増、営業利益は3.3倍(230%増)という結果でした。

40%ルールに当てはめる計算が不要なほど、軽々と基準をクリアしていることがわかります。

この成長性が高く評価されて株価はPERでみると100倍近い割高とされる株価水準を維持しているわけです。

また、一見テスラは車を製造販売している売り切り型のビジネスモデルに見えますが、実際はそうではありません。

テスラの電気自動車には自動運転に関わる機能や様々なアプリが搭載されており、これらは随時更新・追加されており、その使用料として月額課金で安定した収益を得ています。

このように、ただ物を売って終わるわけではないビジネスモデルもテスラが評価されている理由です。

高PER=割高ではない

PERが高ければ株価は割高とは限りません。

見てきたようにAmazonやテスラといった銘柄は高PERでも長期間にわたり株価が上昇しています。

こういった銘柄を分析する際には、今回紹介したようなPSRや40%ルールを使うとまた違った見方ができます。

特に成長段階にあるグロース株のような企業を分析するには、こういった指標も使い企業の本当の実力を把握することが重要です。

────────────────────

Burry Market Researchの公式LINEでは、ここでしか見れない「資産/収支管理シート」や「インタビューの録画」を公開しています。ぜひご登録ください。

────────────────────

この記事を読んだ方にはこちらの記事もおすすめです。