高島屋(8233)

こんにちは。

今回は、コロナからの回復、インバウンド消費の期待により伸びている百貨店セクターを取り上げます。

そもそも、数多ある百貨店のうち、売上規模トップってどこなんだろうということで調べてみますと、高島屋がぶっちぎっています。

もちろん、百貨店業界と一言で言っても、金融事業や不動産事業を持っていたりしますし、その割合は企業ごとに変わってきますから、一概にどうこう言えるものではありません。

しかし、その業界を調べるときには、売上高トップをまず調べるというのが私の中での基本ルールですので、今回は高島屋にスポットを当て分析します。

なお、以下に添付する資料については、断りなき場合、同社HPからの引用です。

また、当記事は、投資助言や勧誘に当たるものではなく、ましてや銘柄の売買を推奨するものではありませんのでその点ご了承くださいませ。

それでは、始めます。

企業概要

まずはどんな会社なのか知ることからスタートです。

(私は普段百貨店には行きませんので、そのあたりに疎いのです。)

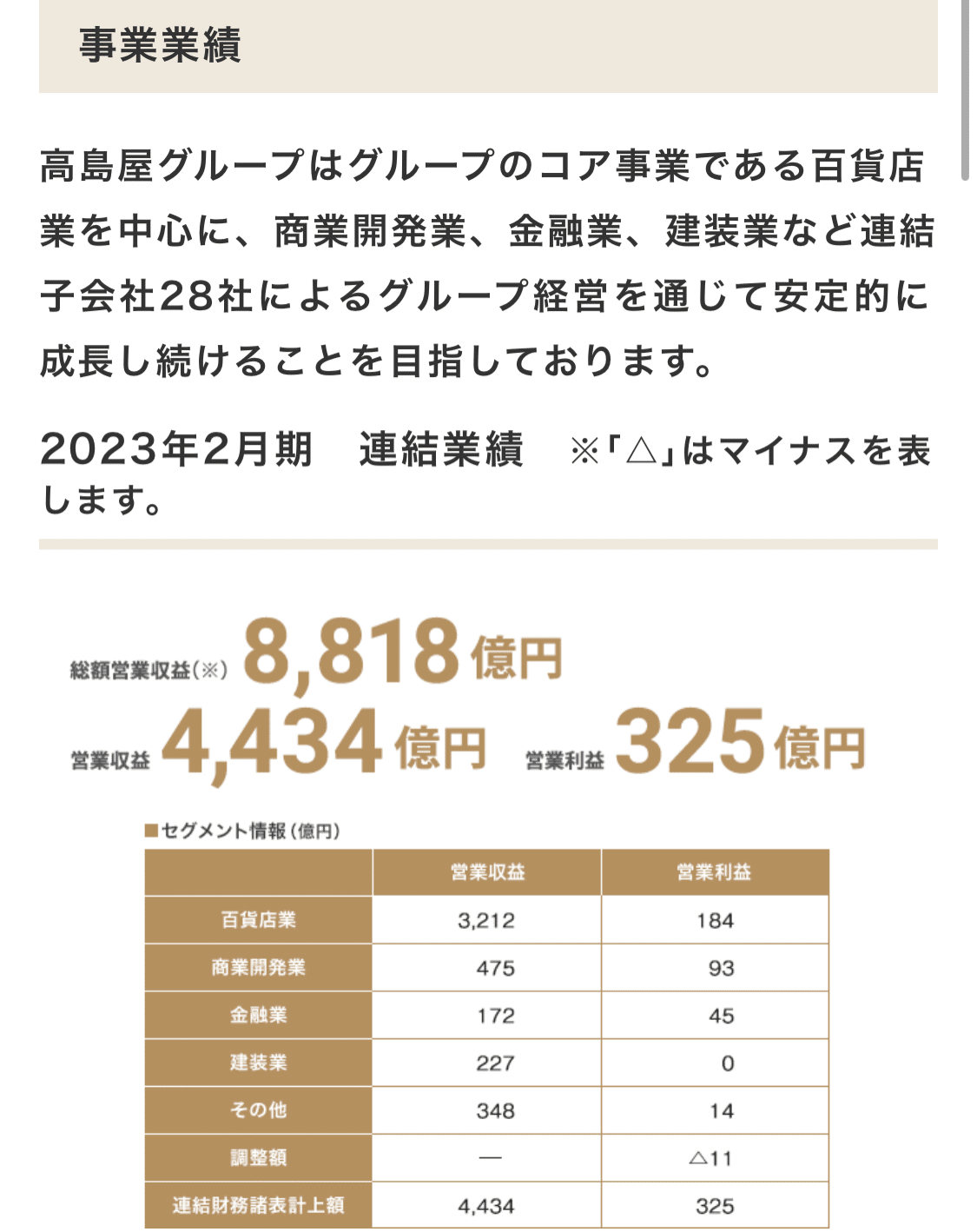

直近会計年度の数字を示してくれているので、とりあえず営業利益率を算出してみましょう。

全体的な営業利益率は7%で、

百貨店業は6%

商業開発業は20%

金融業は26%

建装業は算出不能

その他は4%

となっています。

商業開発業と金融業が高利益率ですが、営業利益に占める割合はそれぞれ29%と14%。

対して、百貨店業のそれは57%ですので、営業利益の内訳としては、

百貨店業で約6割、商業開発業で約3割、金融業で約1割といったところです。

なんとなくわかってきましたね。

次に店舗網について。

海外(中国及び東南アジア)に5店舗を有しています。

知りませんでした。

ここで気になるワードが。

東神開発とはなんでしょうか。

(なんか反◯のフロント企業みたいな名前ですね。)

リンク先に飛んでみます。

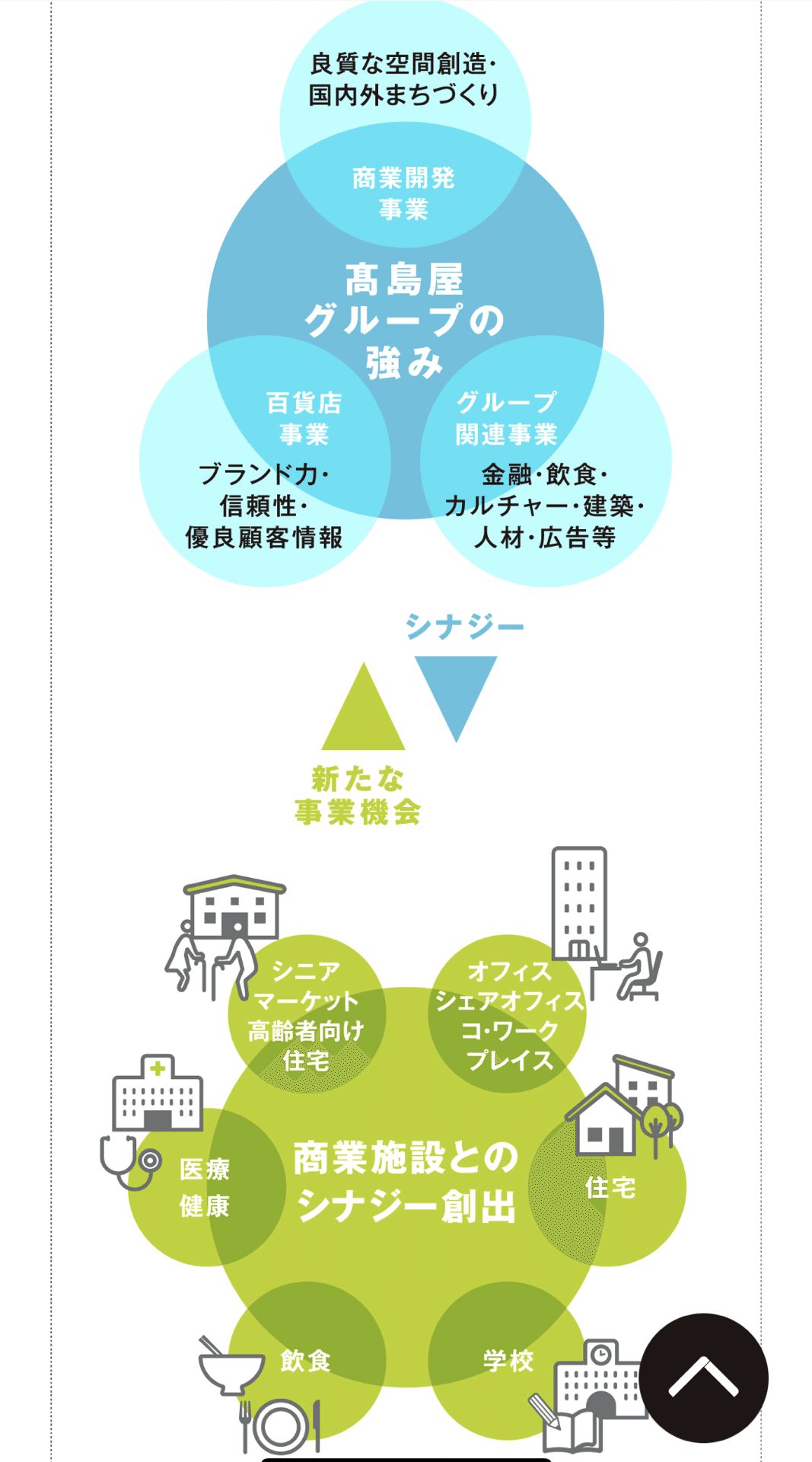

商業開発業

要するに、グループ内の不動産事業ですね。

海外にも事業所があります。

高島屋グループの店舗を中心に、まちづくりをする企業のようです。

物品販売店舗に留まらず、住宅、オフィス、学校など、一つの「街」をデザインしている感じです。

東神開発の事業概要がわかったところで話を戻します。

国内百貨店

国内百貨店の店別売上のデータです。

日本橋、大阪、横浜、京都、新宿の5店舗で売上高の77%を占めています。

地方の店舗の存在感はほとんどないに等しいです。

東京・大阪・京都やその近郊の人口比率にも依りますが、そこだけ売上高が突出しているということは、やはりインバウンド消費による影響が大きいのではないかと考えられます。

百貨店について見てみます。

何やってるかだいたい予想はつきますが一つ一つ見ていきます。

まずは編集売場から。

このような、特定のコンセプトに基づいた売場をデザインしています。

次に海外ブランドです。

百貨店といえば海外のハイブランドを取り扱っている印象ですが、それとは別に、提携ブランドの商品も販売しています。

次にウォッチメゾンです。

高級腕時計の販売店です。

高級腕時計市場が盛り上がり始めた時にどちらもオープンしています。

こういった利益率高いところを頑張ってもらいたいですね。

美術・呉服もなかなか利益率高そうな領域です。

(私には学がないのでよくわかりませんが…)

次は顧客接点について順に見ていきます。

まずはカード。

金融事業にもつながる部分です。(金融事業は後述します。)

分析屋さんの余計な話

〜VIPカードの世界〜

上記4種類のクレジット及びデビットカードはほぼ誰でも入会可能です。

(ゴールドはフリーターとか学生は×)

そして、ゴールドでショッピングして実績をつくると、外商カード(ゴールド)のインビテーションが来るらしいです。

(年間100万円が目安らしい…)

もちろん、全員に来るわけではない。。

外商カードになると、外商の担当者がついたり、メンバーズサロンの入室が可能となったり、“お得意様限定の催し”への招待など様々な特典がつきます。

同じゴールドカードでも、カードの券面に「VP」の表記があると外商カードということみたいです。

さらに、さらに、そこで実績(巷の情報では年間300万が目安)を上げると、高島屋最上位カードである、プラチナカード、通称「外商VIPカード」への道が拓けるとか…

券面はブラックで、これぞ最上位カードという感じです。

会員特典としては、外商ゴールドの上位互換と考えていただければいいかなと思います。

プラチナ会員専用のラウンジ(メンバーズサロン)の利用ができたり、これまたプラチナ専用の、ガチの“お得意様限定の催し”に招待されるなどと言われていますが、何せ情報が出てきませんので、謎に包まれています。

なお、こういったことの詳細は、VIP会員のサイトで見れるようなのですが、もちろん私は会員ではございませんので閲覧すらできません。

どなたか該当者いましたら教えてください。

めっちゃ気になる…

↑これ見てたら「はしごだか」のロゴマークが帝愛(漫画「カイジ」シリーズのアレ)に見えてきました。

疲れているのかもしれません汗

さて、無駄話はこのくらいにしまして…

ここ最近テレビで取り上げられることも増えた外商部。

売上高にどれくらい貢献しているのか気になりますね。

そういうデータの開示してくれてるんかな?

(見つけたら後述します)

太い客とのお付き合いもありつつ、これまで高島屋と接点がなかった層にアプローチすることもやっているようです。

下、画像が見切れていますが、docomoと協業したり、インバウンド対策として、免税専用の会計レーンの創設や管内のWi-Fi環境の整備などを実施しています。

次、販売チャネルの多様化ということで、要するにECの話です。

実店舗+EC。この流れはどこも共通ですね。

高島屋ファッションスクエアを見てみましたが、ハイブランドだけでなく、様々なブランドを取り扱っていますし、セールもしています。

決してZOZOに引けを取らない品揃えです。

違う言い方をすると、リーズナブルなブランドもありつつ、上級ブランドも取り揃えていると言えます。

サイトの雰囲気はZOZOより少し落ち着いた感じで、百貨店の感じが出ているように私には見えますね。

てかこれもっと認知されてもいいのでは?

と感じます。

次は営業利益の14%を占める金融事業を見ていきましょう。

金融事業

高島屋ファイナンシャル・パートナーズという子会社がメインです。

カードだけでなく、保険や投信、ソーシャルレンディングなど手広くやっています。

まずはカードから見ていきましょう。

楽天グループと似たような感じです。

カードを軸に投資やカード会員用保険の斡旋などの金融事業を行なっています。

また、カード会員特典として、お高〜いお料理が“リーズナブル”に食べれたりするみたいです。

(調べてみるとランチのコースセットでだいたいツェー万円のランチです。)←業界用語でごまかす

でもこういう高級路線いいと思います。

高島屋というブランドの敷居は安易に下げるべきではありません。

次は保険です。

さまざまな種類の保険に対応しています。

また、特定の会社のみの取扱いではなく、総合代理店的な感じです。

ほけんの窓口と同じようなものです。

次、投信です。

NISA、iDeCoにも対応しています。

もちろん特定口座もおっけー。

そして、地味にPowered by SBI証券です。

タカシマヤセレクションの投信をご覧ください。

なんとなく、ボッタクリファンドばっかりなんでしょ?とか思っていませんか?(私だけか)

分配型ファンドやら為替ヘッジ付きのファンドやらもあるにはありますが、さすがPowered by SBI証券といったところで、結構まともなファンドが多いです。

次にソーシャルレンディングです。

タカシマヤ、なんでもやりますね。

高島屋側がファンドの組成を行うようです。

FUEL社がほとんどやって、高島屋はほぼ仲介業的な立ち位置かと思っていましたが、そうではなく、がっつり関わるみたいです。

どんなファンドがあるのかと思い、運用中のものを見てみると期間半年以内のサ高住の案件が多かったです。

ソシャレンのリスクの割には利回り3%は少し低めな感じもしますが、安全性を重視して案件を吟味しているのだと思います。

法人事業

こんなこともやってるんですね。

知りませんでした。

幅広く企業の“おてつだい”をする部署ですね。

この事業はおそらく「その他の事業」でしょうから規模は小さめです。

売上寄与度は低いでしょうから、ここを見る優先度は低いと考えます。

こちらも同様に規模は小さいですが、一応ご紹介します。

レストランは以下のとおりです。

うーん、全く知らない…

酒類の卸業の会社と施設のプロデュースの会社。

このほかにも、人材派遣業やら広告業やらの子会社がたくさんあります。

さて、ここからは直近の決算説明会の資料を見ていきましょう。

人によってそれぞれのスタイルがあるとは思いますが、私の場合、ミクロ→マクロの順で見ていく派です。

直近の短期的な情勢を頭に入れ、この後に長期で各種指標を分析します。

その会社の長期的な傾向やクセをつかめば、

・現在地(直近の経営成績)は一過性なのか、長期の傾向に沿ったものなのか。

・短期的な経営成績以上に、今後どうなっていく可能性が考えられるか、あるいはどのようになる可能性が高いか。

などが判断できます。

長期投資スタイルですので、短期で経営成績が良かった悪かったとかはあまり気になりません。

言い方は悪いですが、短期の経営成績が悪い方が個人的には面白みを感じたりもします。

個人的な経験上、良いことよりも悪いことや失敗したことを分析する方がその後のタメになることが多いのが1点目。

2点目としては、経営成績が悪い状態の場合、だいたい株価も悪いので、エントリーのタイミングをはかるチャンスを得られます。

(確率的にダウンサイドリスクが下がっている方が騰がる可能性は高いですからね。)

もちろんただ安いだけの銘柄はダメです。

何かキラリと光るものを持ってる企業の場合に限ります。

とまぁー偉そうに言うてますけども…

無駄話は終わらせて見ていきましょうか。。

2024年2月期第1四半期決算説明会

連結業績は2019年水準まで回復。

このところ、インフレや資源価格高騰により販管費の増加が予想されていましたが、最小限に抑え、営業利益は2019年から大幅増益となっています。

国内百貨店は、国内消費の回復とインバウンドで増収。

利益率の高いファッション商品が寄与したようです。

グループ会社も大幅に増収増益。

コロナ明けの影響で無双感を醸しだしていますね。強い!

次に数字を見ていきましょう。

数字で見るとよくわかります。

2019年の同期比で販管費が大きく減少しています。

あの頃と比べると電気代なんて相当高くなったんじゃないですかね。

それを思うと、かなり努力されているんだなと想像されます。

また、営業収益に対する販管費率も下がっています。

国内百貨店にフォーカスして見ても同様です。

売上高に占める百貨店の割合が大きいので、ここでの販管費の大幅減少は連結業績に効いてきます。

売上高推移を見てみます。

やはり中国人の消費なくしては2019年水準は超えられないでしょうね。

(あの頃は中国人の爆買いがニュースを騒がせてた。)

インバウンド消費の回復と同時期に高額品が伸びる一方、食料品も上がっています。

庶民の生活費高騰への備えで食料品が買われているのでしょうか。

(ちなみに、左のグラフ、前年比の売上高推移を+◯%で表したモノなので、折れ線が下がっているからといって売上高が先月よりも減少したわけではありません。)

↑この会社の場合、悪い意図はなさそうですが、グラフを用いることにより、数字や見せ方のマジックを使ってくる会社もありますので注意して見るようにしてください。

話を戻します。

先程の仮説ですが、

直近の有価証券報告書を見ると答えが書いてありました笑

まぁ、だいたい思ったとおりでした。

(インチキしてませんよ。まじで。)

販管費について。

人件費や広告など、出すところは出し、削れるコストは削る。

コスト削減が数字で表れています。

次に子会社の業績です。

さくっと有価証券報告書を見て理由を探りましょう。笑

保険とかの金融分野は利益率がいいですからね。

ホテルやラグジュアリーブランド中心の商業施設の受注を増やしているということは、これからインバウンド消費が本格的に活性化してくる予測に基づき、先回りして投資をしているのではないかと考えられます。

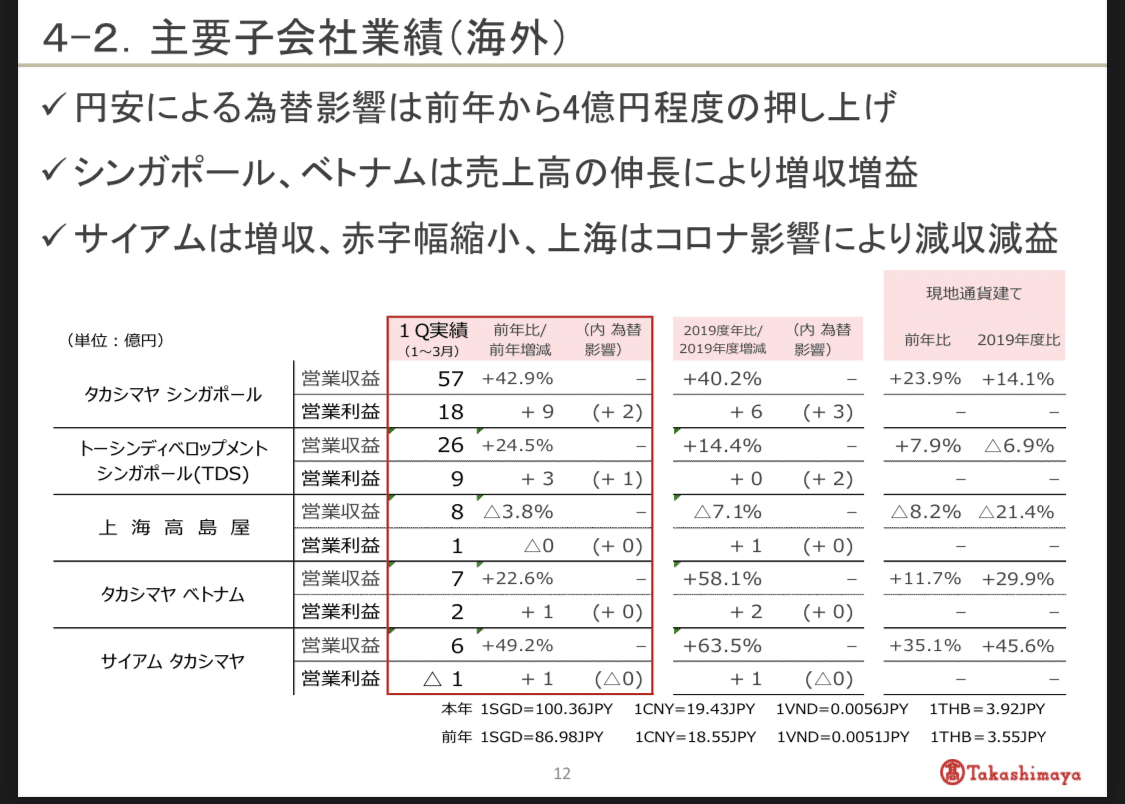

次に海外。

2019年度比でいうと上海が芳しくないですね。

ロックダウンの影響もありそうです。

さて、次は今期計画について。

各利益とも上方修正。ですが総額営業収益は修正なしです。

国内外の消費減速リスクを見積もっているようです。

欧米での引き締め政策がどのような出口となるか。

…その結果としてのハードランディングとなると世界的なリセッションの可能性もありますからね。

「インバウンドだから買い」と単純に言い切れない部分ではあります。

株価も3月から水平飛行というか踊り場というか、調整というか…

ギャンギャンに騰っていくフェーズではなくなってきてますよねと。

(チャート載せて後述します。)

百貨店の計画はこんな感じ。

子会社はどうか。

決算説明会のQ&Aでこんな質問がありましたので載せときますね。

「インバウンド=無双!最強!マジ卍!」

ではなくて、利益率の高い化粧品のシェアが大きく低下しているそうです。

(高島屋の場合、ファッションがそれを補っている)

あくまで私の感想ですが、かつての中国人の爆買いリストの中に日本製高級化粧品が入っていたのではないかと睨んでいます。

株価も高島屋同様、上値が重くなっています。

次に四半期のBSとPLを見てみましょう。

安全性分析をします。

流動比率は流動資産÷流動負債で82%です。

流動負債(一年以内返済の短期的負債)の方が流動資産を上回っています。

流動負債の主なものとしては、「支払手形及び買掛金」それに契約負債(主に前受金や前受収益)です。

それらは前四半期比でほとんど変化がありませんから、おそらく商品の仕入にかかる負債でしょう。

あと、割合的には小さいですが、短期の借入金が前四半期比で倍以上に増えています。

固定比率は

固定資産(有形+無形)÷株主資本で190%です。

株主資本の1.9倍の固定資産を保有しています。

固定資産の内容としては、そのほとんどが土地、建物であることがわかります。

まー、百貨店事業しているのでそうなりますよね。

固定長期適合率は固定資産÷(株主資本+固定負債)で99%です。

100%を下回ってはいますが、高いですね。

負債比率は負債÷株主資本で191%です。

株主資本の(自己資本)の2倍近い負債があります。

自己資本比率は株主資本÷総資本(負債純資産合計)で33%です。

これらの数字だけを見ると正直微妙な感じです。

後述しますが、長期でどうなっているのか、そこが気になります。

はい、次PLです。

売上総利益は前四半期比で49億6,100万増加し、販管費は同5億5,600万増。

よって営業利益は増益です。

受取利息は増加し、為替差益が減少。

結果的に営業外収益はほとんど変化なしです。

売上高営業利益率は13%。

売上高経常利益率は14%です。

営業外収益が同費用を上回っているので営業利益率より高く出ました。

まー、百貨店事業というのはだいたい利益率が10数%のビジネスなんだなーとふんわり思ってもらえたらいいです。

さて次、CF計算書とCF推移です。

過去5年のCF推移を見てみると、営業CF(本業のもうけによるCF)はコロナ前に及びません。

投資CFもコロナ前が大きいですね。

インバウンド真っ盛りの頃でしたし、設備投資にお金を使っていたのでしょう。

フリーCFはマイナスに振れたりプラスに振れたり不安定な印象を受けます。

株主情報

株主情報を見てみます。

こちらは株主アンケート結果です。

アンケートの回収率は9.3%だったようなので、あまり信頼しすぎるのはよくないかもですが一応載せます。

データから見える特徴及び個人的に思ったことを書きます。

まず、株式保有の理由及び株主還元策で優待がぶっちぎりの一位です。

配当・成長性・収益性を遥かに凌いでいます。

また、期待される事業戦略、取組の項目で、海外事業強化や(利益率の高い)金融事業強化の割合がかなり少ないです。

さらに、印刷された紙の株主総会招集通知を希望する割合が約45%もおられます。

そこから見えてくる株主像というか、ペルソナを想像すると、

事業内容や戦略についてあまり深い理解はなく、キャピタルやインカムは二の次で、それよりも優待を重視する個人であり、また、高齢の株主の割合がそこそこ高い。

そんな感じかなと。

そこから何を考えるか。

①優待重視の高齢株主ならば、優待改悪がない限りホールド。

②事業の発展性や戦略、取組について深く考えてはいないので(失礼)、短期的な業績で売ったり買ったりは考えにくい。

③一般的な個人株主の考え方を想像するならば、「インバウンド期待で業績改善」がメインシナリオであると考えられるので、下がれば買いが入る。

以上、全体の3割を占める個人株主についての見解です。

一方、金融機関(32名)と外国法人(566名!)で半分近く割合を占めていることも頭に留めておきましょう。

あ、ちなみに優待はこんな感じです。

イオンと似た感じです。割引カード。

高島屋のヘビーユーザー、かつ500株買える財力のある投資家ならこの銘柄を買うのはありです。

逆に言えば、端株メインの株主や、この会社を100株以上買うことによるポートフォリオのバランス喪失が気になる方は買うべきではないと思います。

配当利回りは低いですし。

(しかし過去15年で減配はなし!据置は多いです。)

ん〜あとはキャピタルゲインか。

長期的な各種指標

さて、結論がすでに出ちゃった感はありますが、もう少しお付き合いください。

となると今後は自社株買いによる自己資本の減少へ舵を切るか?

コロナ前に戻れるか注目。

営業外収益が今後も大きくプラスになるとは限りません。

百貨店の資本効率は低そう。

剰余金も株主資本も増加してますからまー、増えますよね。

剰余金も株主資本も…以下略

不動産事業の割合が多くなればここも増えそう。

では、長期と短期で株価を見てみます。

インバウンド真っ盛りのコロナ前よりも2007年あたりが最高値圏。

コロナの規制緩和による期待買いが現在一服した感じ?

結論

少し前に結果は出てしまいましたが、改めて申し上げます。

この銘柄を買うべき人というのは、

①高島屋で頻繁に買い物をされる方であって、②単元株所有(できれば500株)できる資本力があり、

③単元株所有しても問題ない割合のポートフォリオを組まれている方、もしくはポートフォリオのバランスは考えないタイプの方w

こういう方以外が保有する合理的な理由はほぼありません。(「ほぼ」です。)

あとは、キャピタルゲインが日経インデックスを上回るだろうと考える方くらいかなー。

ちなみに、100株保有で、10%割引が、300,000円分付きますから、割引分は3万円分。

株価1933円のとき、優待利回りは16%。

これはすごい。

ただし、無条件でもらえるわけではなく、割引という形で還元されますので、買い物してナンボです。

業績を見ると、コロナ緩和期待で良くはなるんだろうけど、主力の中国人観光客の戻りがまだまだなので手放しには喜べません。

しかも、少し前から中国景気の減速懸念が台頭していますから、このあたりは注意深く見ていく必要があります。

(一本調子で騰ってきた株価が踊り場なのも多分この影響)

↓昨日もこのニュース。

じゃあ、海外の高島屋はどうか?

海外の売上高がどのくらい寄与してくれているのか。気になりますよね。

まず、海外売上高比率を記載している資料がないのでハッキリ言って期待薄ですが、私は調べます笑

先程掲載した、四半期決算説明会資料より、海外の百貨店事業の売上収益の合計は104億です。

(シンガポール、トーシンディベロップメントシンガポール、上海、ベトナム、サイアム)

同時期の国内百貨店の合計売上収益は1,842億ですから、海外売上収益比率は6%です。

とてもじゃありませんが、「海外が国内を補う」なんて話ではないことがわかります。

よって、収益構造は国内依存。

よって、業績はインバウンド消費次第。

よって、世界景気(特に中国)が今後どうなるか次第。

海外の利上げ打ち止めによる円高傾向ならばもしかしたら観光客は減る??

とか、その辺りがこの会社の今後を予測するヒントになりそうです。

逆に言えば、為替が円安で世界景気の減速期から停滞期あたりで安く株を仕込むこともできそうです。

とはいえ、PER、PBRを見ると、バリュエーションとしてはまだまだ低いです。

その他、数字的にはパッとしません。

悪くもないけどよくもない、そんな印象です。

いうても自己資本や純資産は増加していますので、危ないとかそんな感じではないです。

結果的に…私としてはポジティブな要素がほとんどなかったので今回は無料公開にしました笑

お疲れさまでした。

あざした。

この記事が気に入ったらサポートをしてみませんか?