(続)ニデック(旧日本電産)(6594)

こんにちは。

今回は、昨年3月以来の続編となります、ニデックについて取り上げたいと思います。

前回の記事から1年…

EVを巡る世界の動向は目まぐるしく変化しています。

今後のEVの動向を考えるために、EVの現在地について知る必要があります。

EVの将来を考えることが、なぜニデックの将来を考えることにつながるの??

という方はこちらの前回記事をご覧になっていただければと思います。

・2023年のEVを巡る構図

①欧州

まず、こちらをご覧ください。

EU27カ国の新車市場における四半期ごとの車種別の増加率です。

2023年第4四半期は全体的な鈍化がみられるものの、EVの増加率が明らかに減速していることが見て取れます。

減速の理由としては、アーリーアダプターによる購入の一巡や、補助金の減額、高インフレによる買い控えなどの影響があるとのことです。

そして、「合成燃料で走るエンジン車が2035年以降も認められる」ようになり、EVに対する風向きが怪しくなってきました。

②中国

2023年、BYDが日本でのEV販売を開始。その前にはこんな記事まで出ていました。

このBYDという会社、もともとバッテリーをつくっていた会社としての強みを活かしてEV業界に参入。廉価で航続距離が長いことから2022年上期に新エネルギー車市場で世界トップとなるなど大きな話題となりました。

(中田あっちゃんのyoutube大学でも取り上げられていたり、「トヨタヤバくね?」みたいな流れがXなどでよく見られました。)

ですが、2023年下期に状況が大きく変わりました。

不動産業界を震源地とする中国の景気減速が鮮明になってきたからですね。

昨年は、“EV墓場”のニュースもありましたね。

中国では、政府のEV補助金による需要増を見越して、大量のEV車が造られていました。(供給過多の状態)

というのも、それまでのエンジン車と違って、少ない部品点数で製造できるEV車事業には異業種からの参入組も多かったからです。

ですが、それに伴う過当競争により、価格・技術面で“負けた”車が大量に放置されているという流れのようです。

また、世界的な過当競争は値下げの応酬となり、企業間の体力勝負の様相を呈しています。

テスラもBYDも、値下げしないと売れない。現在のEVを取り巻く状況はよいとは言えません。

その結果、テスラの時価総額が下がりました。

話は逸れますが、少し前まで「トヨタはオワコンww」って言ってた方は、なぜトヨタが「全方位戦略」を採っているかの理解が足りないと思います。

現時点において、EVを快適に走らせるためには最低限、以下の環境が必要です。

・舗装された道路

・大きなトルクが必要な、起伏のある地形ではない道路

・エンジン車より故障が多いEV車で、故障した際にメンテしてくれる営業

所がそれなりにある国

・EVを充電できる充電設備・電気の安定供給が可能な国

普段、先進国である日本に住んでいたら“当たり前”な状況ですが、それが当たり前“じゃない”国は当然、先進国より多いですし、人口動態でみてもそういった“途上国や新興国”が抱える人口のほうが多いのです。

EVを走らせることのできるインフラが整備されている国しか相手にしないテスラと、先進国だけでなく、途上国・新興国にも移動手段を提供しているトヨタ。

どちらが優れているかではなく、そもそも土俵が違うんです。

「トヨタはオワコンwwテスラに負けるww」とか言ってた人はその点の理解がまるで足りない。

株式分割してトヨタの株価がどれほど伸びたのか見せてあげたいぐらいです。

すみません、黒い部分が出てしまいました…。

これはトヨタの記事じゃないですよね。ニデックやりましょう。

さて、EVに関する懸念点としては、

①(主に欧州及び中国における)補助金の減額

②テスラもBYDも「値下げ」→価格競争の消耗戦

さて、このように逆風が吹くEV業界にあって、Eアクスルで勝負をかけるニデックは今後どうするのか、どうなっていくと予測されるのか。

永守前社長は「2025年がEVの分水嶺になる」と仰っていました。

そこにどのように対応していくのか、いけるのか。

四半期ではなく通期決算を通して、詳しく見ていきたいと思っています。

(通期決算で分析したかったので、あえてすぐに続編を書きませんでした。)

前置きが長くなりましたが、始めます。

その前に、いつものやつ。

この記事は、ニデック株式会社及びその他の有価証券についての売買を推奨、助言するものではありません。

また、この記事における資料の出典元は、断りなき場合、同社HPからとなっています。

・TAKISAWA買収

この1年間での大きなニュースといえば工作機械(売上高の9割を旋盤が占める)の会社であるTAKISAWAの買収でしょう。(2023年11月)

今までのニデックといえば、「キラリと光るものを持つ赤字企業をM&Aして再生させる」というイメージでしたが、今回は黒字企業ですから即戦力です。

「時間をお金で買う」といった正統派のM&Aを実行したことに加え、「安く買う」ことに力を入れていたニデックが結構なプレミアムを支払っていることに驚きましたね。

買収理由は「総合工作機械メーカー」を目指すため。

・ニデックの2022年度売上高及び比率(統合報告書2023より)

ニデックの製品別売上高と海外売上高比率について改めて理解しましょう。

(前回記事と内容は大きく変わっていませんね)

構成比としては、

精密小型モータ18.9%、車載23.1%、家電・商業・産業用40.7%、機器装置13.2%、電子・光学部品3.7%となっています。

売上高比率をみると、中国25%、欧米41.6%、日本17.5%となっており、そこそこ中国が占めています。

ただ、これは2022年度のデータですので、そのあたりは考慮する必要があると思います。(中国比率減ってると思う)

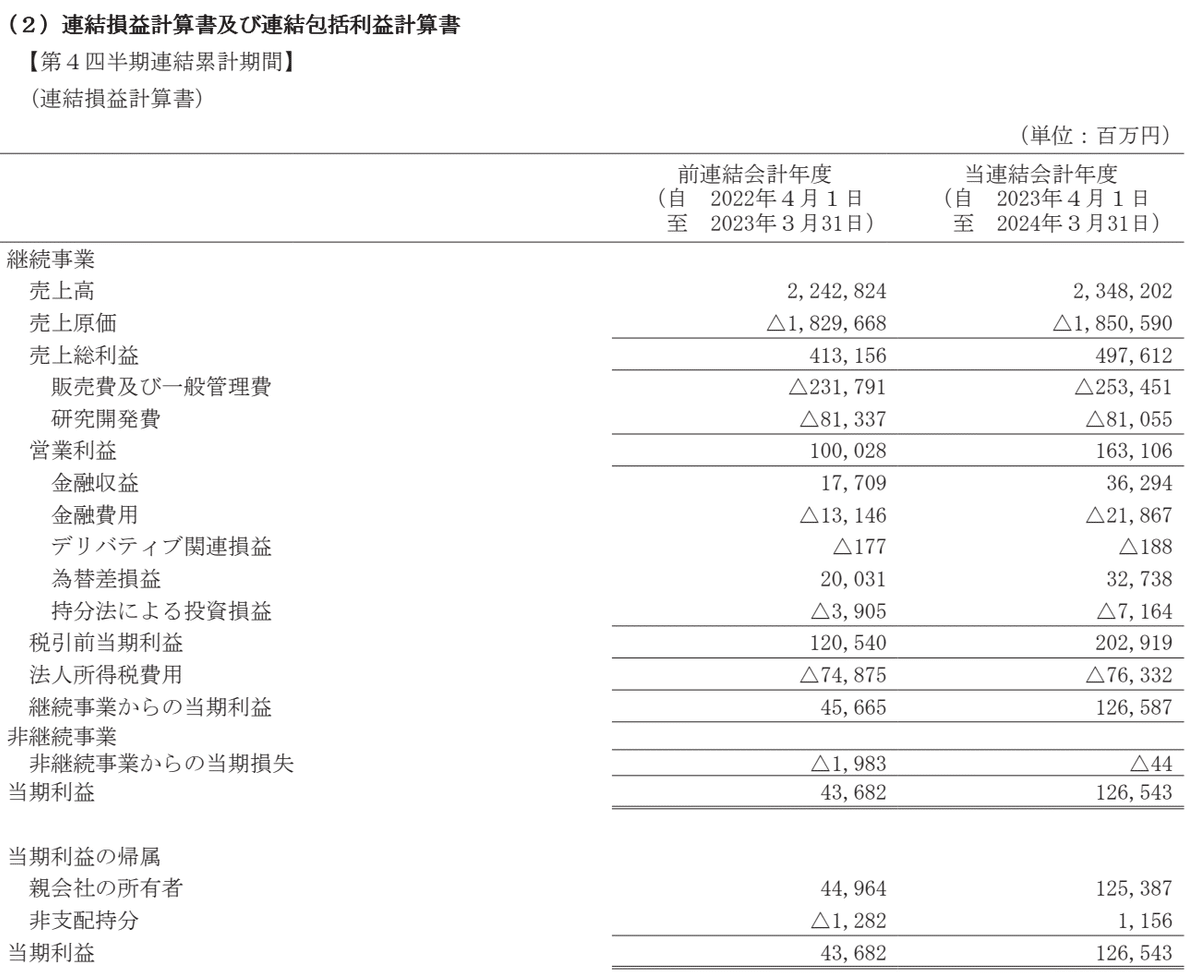

・2024年3月期 通期決算

連結決算ですが、売上高は前年比4.7%増、一方、営業利益は同63.1%増と大幅な伸び。当期純利益に至っては同178.9%増とさらに大きく伸びています。なんじゃこりゃ。

前年から何がどう変化したのか気になるので、決算短信のPL見てみましょう。

販管費率は前年も本年もだいたい10%です。

税引前利益と当期純利益の伸び率の違いですが、「継続事業からの当期利益」が809億増加し、「非継続事業からの当期損失」が19億減少しているためです。

決算短信における営業利益に関する記述は次のとおりです。

要約しますと、

・固定費削減の成果が出た。

・部品一つ一つに対する原価及び売価の改善。

・EVトラクションモータ事業の戦略転換(収益性最優先)による構造改革費 用の計上

製品別に見てみましょう。

精密小型モータは営業利益が大きく下がっています。車載も同様に大きく下がってはいますが、構造改革費用控除後の営業利益で見ると横ばいになります。

一方、機器装置は大きく伸びています。

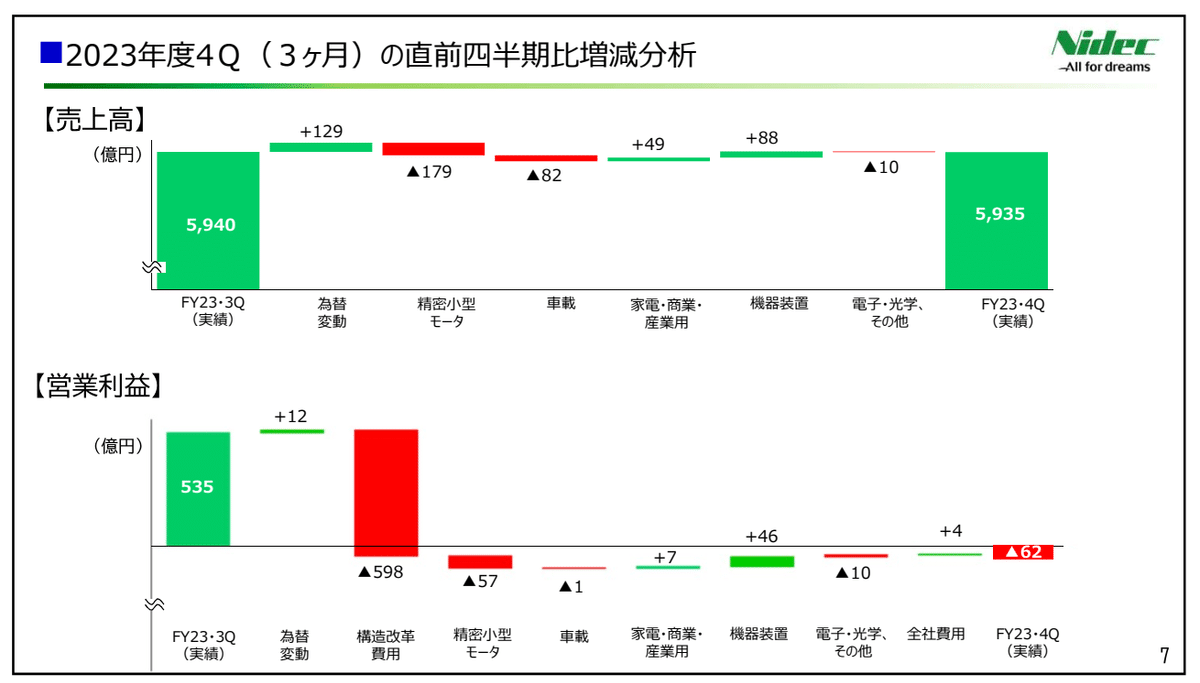

以下の資料は、2023第4四半期の増減分析です。

この3ヶ月間で構造改革費用が約600億かかっているため、売上高は横ばいでも営業利益は前四半期比で見るとマイナスで着地しています。

↓キャッシュフロー(CF)の推移を見ると、営業CFは過去最高水準。投資CFは大きく変わっていないのでフリーCFが大きく増加しており、財務健全化の成果が出ています。

↓同社にとって重要なEVトラクションモータ事業。

ちなみにグラフ中の「AMEC」は車載用製品、「NPe」は欧ステランティスとの合同会社です。

資料には中国でのプロジェクトについての記述がありません。NPe事業に本腰を入れているように感じます。

(前回記事の資料には中国のNIO社のラインナップについて紹介されていましたね。)

これが先ほどの“戦略転換”によるものでしょう。

決算短信には、「不採算機種の受注制限を徹底する等の収益性最優先へ戦略転換しました。」とあります。

つまり、部材のコストを抑える努力はしつつも、過当な価格競争に巻き込まれる中国市場に見切りを付け、欧州市場で勝負する方針にシフトしたようです。

と、ここまでが車載事業の中の、EVトラクションモータの話。

次からは、同じ車載事業の中の、既存事業の話です。いわばニデックの得意とする部分。

皆さんはギガキャストについてご存知ですか?

トヨタやテスラが採用していることで話題になった、巨大なプレス機により、自動車車体下部の大部分を金型により鋳造する先端技術のことです。

(部品点数が減る→部品サプライヤの減少→製造の効率化)

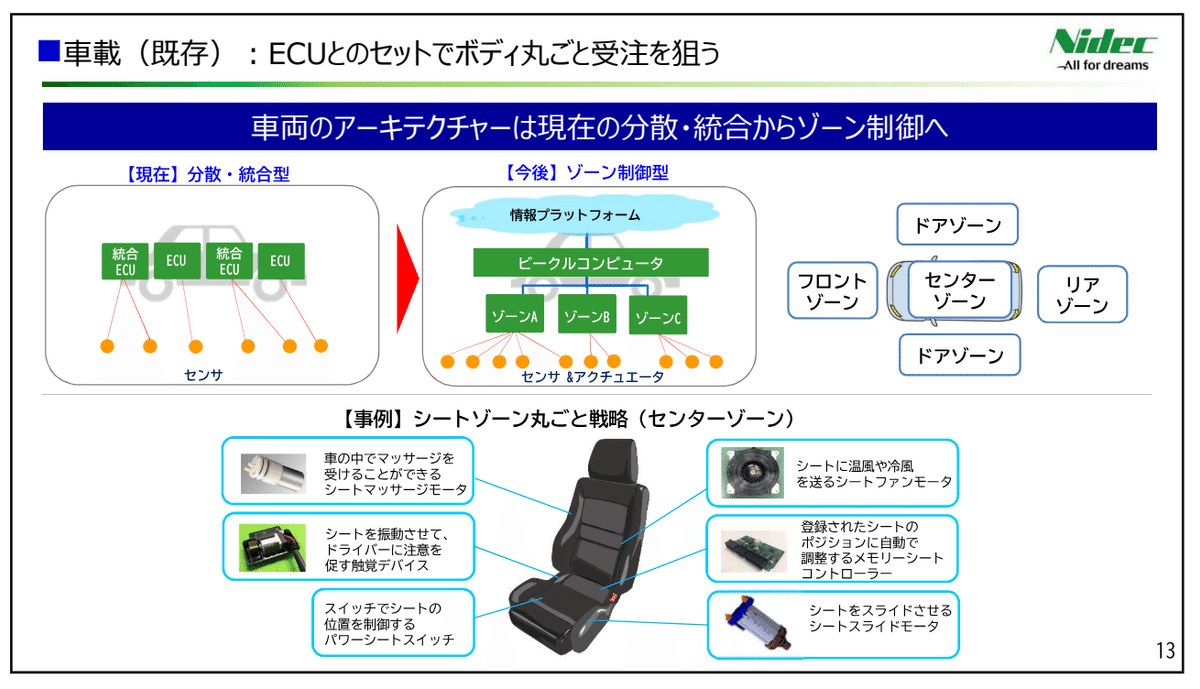

今後は、自動車のいわば“身体”の部分と同様に、“頭脳”においても、分散型からゾーン制御へと移っていくとニデックは考えているようです。

(自動車の頭脳=電子制御ユニット(ECU))

ということは、ニデックのようなサプライヤからすると、細かい部品をそれぞれ受注・供給するのではなく、一つのゾーンをまるまる受注することが可能になったということを意味します。

資料にある「シートゾーン丸ごと戦略」ですね。

では、丸ごと戦略で勝負しようと思ったとき、何が必要になるでしょうか?

例にあるシートゾーンで言うと、様々なモータやスイッチを高品質で、もちろん1社でつくらなければなりません。

となると、様々な部品をつくることができるプレス機や旋盤、マシニングセンタその他の工作機械が必要になってきます。言い換えれば、総合工作機械メーカーになる必要がある。

TAKISAWA買収の理由の一つがこれなんじゃないかと思うわけです。

これで造るための機械についてはクリア。

じゃあ、電子制御ユニット(ECU)のノウハウは??

実は2019年時点でECUの技術を持つ会社をM&Aしていました。早っ!

めちゃめちゃ準備が早いです。これこそ、前回記事で書いた、ニデックの「待ち伏せ戦略」です。

(将来の需要を予測し、万全の準備(足りない技術のM&A、価格戦略で勝てるレベルの商品をつくる等)をして待ち伏せる。いざそのような時代が来たら、スタートが遅かった他社に先駆けて高品質・低価格の商品で市場をかっさらう戦略)

この待ち伏せ戦略をEVトラクションモータ事業でやろうとするも、市場環境か激変し戦略転換。ですが車載の(既存)事業においては、すでに別の待ち伏せ戦略をやっていたというわけです。

(見切りをつけて戦略転換する経営判断の早さはさすがだなと思います)

その他の機器装置。ここはサクッと流します。

↑ ①エンドユーザーが本当に必要な機能・サービスを提供すること

②地産地消でスピード経営を重視すること

そのために、③M&Aを駆使して商材・地域を補完し事業規模を拡大する必要があるということです。(=総合工作機械メーカーを目指すということ)

AI革命はニデックにも影響を与えます。

データ量の増加に伴い、熱を発するGPU/CPU(演算装置)の冷却用途として水冷モジュールの需要が急増しているようです。

冷却水を循環させるためにはポンプ(“回るもの”)が必要ですから、ここもニデックの得意分野ですね。

次に通期決算のBSとPLを見てみましょう。

安全性分析をします。

流動比率は162%。

流動負債が前期比160億増加していますが、流動資産も約1,650億増加しているため短期的には問題ない数値です。

固定比率は98.8%。100%を下回っているので一般的にはOKラインです。

株主資本と固定資産(非流動資産)がほぼ同額。

M&Aによるものと思われますが、非流動資産は前期比で約1,340億増加、株主資本は同2,860億増加しています。

固定長期適合率は74,1%です。固定比率よりもマイルドな値になりました。

負債比率は91.6%、自己資本比率は51.7%です。前回記事よりも数値が幾分か改善されています。

次にPLです。

売上高営業利益率は前期4.5%→当期6.9%に改善。

当期利益率は同1.9%→5.3%と大幅に改善。継続事業からの利益が約800億増加し、非継続事業からの損失が約19億減少しています。

販管費率は10%台で前期から変化なしです。

原価率は81%→78%と少し改善。

当期決算についてまとめると、

①EVトラクション事業は早期に戦略転換し、欧州に集中。(中国事業の損切り)

②車載事業(既存)における今後の市場でのプレゼンス確立のための一手

③各事業においてコスト削減の取組み

④AI革命がもたらすGPU/CPU関連需要の伸び(今後も旺盛な需要あり)

で、結果としては、増収増益で着地。悪くない決算だと思います。

ここからは、IR BANKの資料を引用して、各種指標の長期的な推移を見てみましょう。

・各種指標の長期推移

利益率は大きく変化なし。売上高営業利益率はここ数年は低下傾向です。一桁台は脱出してもらいたいところ。利益率は波がありますね。

↑ROE、ROAもここ数年低下傾向で、販管費率は増加傾向。ROE一桁というのはさすがに改善してもらいたいところです。

総資産回転率も長年変わらずといったところです。

↑流動比率は2018年以降は増加傾向にあります。有利子負債月商倍率は2020年以降大きく増加しています。

↑営業CF対有利子負債倍率はジェットコースターのように上下しています。M&Aの企業ですからまあこんなもんでしょう。

工場などの固定資産を多く持つ企業を他人資本(負債)によりM&Aしているっぽいので、自己資本の割に固定資産が増えそうなものですが、固定比率、固定長期適合率は大きな変化はありません。

となると、計算上(固定比率=固定資産÷自己資本)、自己資本もその分増加するはずですが、自己資本比率は変化なし。

よって、総資本(負債+純資産)も増加しています。(負債の増加)

このように考えると腑に落ちますね。

(説明分かりづらかったらすみません)

↑2021年に1株価値以上に評価されていたようですが、最近は株価が落ち着き乖離が縮まっています。

↑PER、PBRは上下あるものの、市場からはなかなかの高評価のようですね。

↑EPS(一株あたり純利益)は波打っていますがBPS(一株あたり純資産)は右肩上がりです。

攻撃力はムラあり、防御はしっかりタイプです。

・結論

この短期間で一気に風向きが変わったEV市場。これ以上の消耗戦は避け、別の道に活路を見出す方が確かに得策でしょう。

EVトラクションモータ事業でのサンクコストは相当なものと思料しますが、中国事業を損切りして一気に方向転換する様は、ステレオタイプ的な日本の大企業らしからぬスピード感です。

そして今後は、

①車載事業(既存)での待ち伏せ戦略により、将来の市場プレゼンスを確立すること。

②車載事業や、“回るもの”を含むニデックの事業の根幹をなす、総合工作機械メーカーを目指し事業規模を拡大すること。

この2点に注目です。

○待ち伏せ戦略と財務について

この戦略は、時代の読みが正しければ1社総取りが可能な戦略ではありますが、現実はEVのように予期せぬ事態が起こり得ますし、そうなった場合のサンクコストは決して少なくはないでしょう。

また、待ち伏せのために他社に先んじて行う研究開発費やM&Aにはそれなりの資本が必要になりますから、(利益率やEPSなどの稼ぐ系の)数字の面では波がある不安定な数字の出方をします。

ただ、ニデックに関しては、他人資本は多いものの、安全性などの数値は異常値ではなく、財務的には問題ありません。

○いつ買うか

皆さんご存知のとおり、ニデックはバリュエーションが高いためエントリーのタイミングが難しいです。

言い換えると、「各種指標による、定量的判断をする上では」バリュエーションが高いのです。

もう一つのバリュエーション判断に関しては、将来性という定性的判断に基づくものになります。

ニデックの予想する将来予測に賛同し、同社の待ち伏せ戦略に勝算ありと考えるなら、投資するのはありかもしれませんね。

ちなみに株価的には、昨年10月から今年3月後半までの期間にコロナショック時に迫る下落を見せました。

ここが底値であると考えるなら、打診買いくらいはできるかもしれません。(投資は自己責任です。念のため。)

ただ、配当はほとんどないので、キャピタルゲインがほぼ全てです。ニデックの戦略勝ちなら株価上昇ですが…

・あとがき

昨年は、ニデックが次世代のEV覇者になるのではないかと私自身期待していたフシがあったのですが、実際にはそうはなりませんでした。なんなら私の全く予想していなかった“未来”に着地しています。

偉そうなことを散々言っておいて、1年後の未来すら読めない…

先の時代を読むことの難しさを改めて感じさせられました。

(まあプロでも外すので…)

以前もお話したかもですが、「ひふみ投信」のファンドマネージャーである藤野英人さんによると、判断に迷ったら「えいやっ!」らしいですよ。

(自分が思う中での)できることはすべてやった上で、それでも迷うときには、覚悟を決めて買うのだそうです。

しかし我々は個人投資家ですから、投資しない選択肢も採れるし、ノルマもありません。

“見逃し三振”の概念などないのです。

迷ったら、もっといい企業を探せばいいのです。

ということで私も頑張ります。

今回はこのあたりで。

あざした。

この記事が気に入ったらサポートをしてみませんか?