新規上場後7日間の価格推移(オファリングレシオの大きさで分類)

今回は、オファリングレシオが新規上場後7日間の株価に与える影響についてレポートします。

先に結論を書いておきます。

オファリングレシオの数値と、新規上場から7日間の株価との相関性はあまりなさそうです。

まぁ「やはり」といえば、「やはり」なのですが、前回の分析で、売出比率とセカンダリーの相関性が見えたので、オファリングレシオに対してもセカンダリーとの相関性を期待したのですが、残念ながらダメでした。

ということなので、時間のない方は特に読まなくてもOKです。

■ オファリングレシオは15~30%に多くの銘柄が分布

2001年から2021年10月までのIPOデータで、オファリングレシオを以下の様にパーセントで分類してみました。できるだけ件数に偏りが出ないように分類しましたが、50%以上のものは救いきれませんでした。

こうやってみると、15%~30%に多く分布していることがわかりますね。

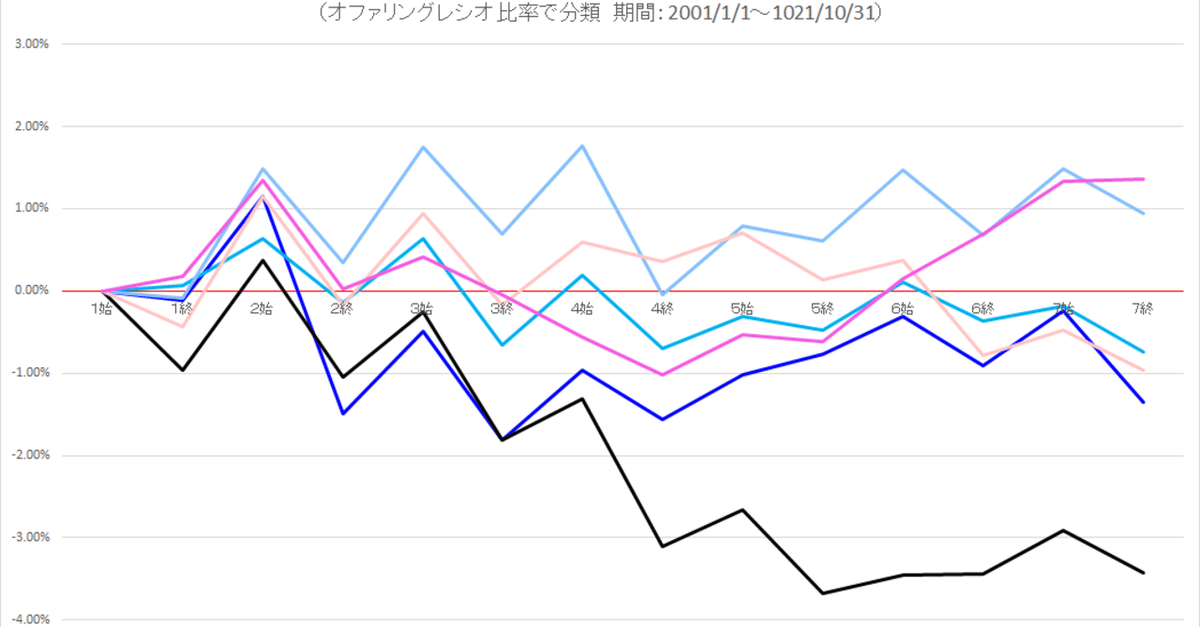

そして、以下のグラフが上記の分類ごとに、上場後7日間の価格推移を表したものです。(グラフは、上場後初値を基準とし、以降それぞれの価格は、上場後初値に対するパーセンテージで表わしています)

グラフを見ていただくとお分かりかと思いますが、完全にバラバラです。

たとえば、オファリングレシオの平均値といわれる20%~30%のレンジ(薄水色と黒のライン)が大きく乖離し、法則性がまったく見えてきません。

■ バックテスト

これで終わろうと思ったのですが、まぁ念のため、上記の価格推移の結果をもとに売買ルールをつくりバックテストをしてみましょう。

さて、いちばん安定して利益が取れそうな部分はどこか?

25%~30%帯(黒線)を除いた銘柄を、初日寄付きで買って、2日目寄付きで売る、ってところですかね。(完全なる過剰最適化ですけど)

このルールでバックテストしてみたのが次です。

プロフィットファクターが1.22。シャープレシオが0.07。累計損益率もどよーんとしたグラフの形です。ここに優位性があるとは思えません。

ていうか、売買ルールからして過剰最適化されてますし。

というわけで今回は、

「オファリングレシオは短期IPOセカンダリーでは使えない指標」

という結論を得ることができました。

まぁ「ないことがわかった」といったエジソン的なプラス思考を使えば、今回の分析も無意味ではありませんね。

このレポートが、読者様のIPOセカンダリー戦略の一助となりますことを願っています。

ではまた。

この記事が気に入ったらサポートをしてみませんか?