資本コストや株価を意識した経営の実現に向けた対応 ①ー まずは「現状分析・評価」~「投資者の視点を踏まえたポイント」より

資本コストや株価を意識した経営の実現の流れ

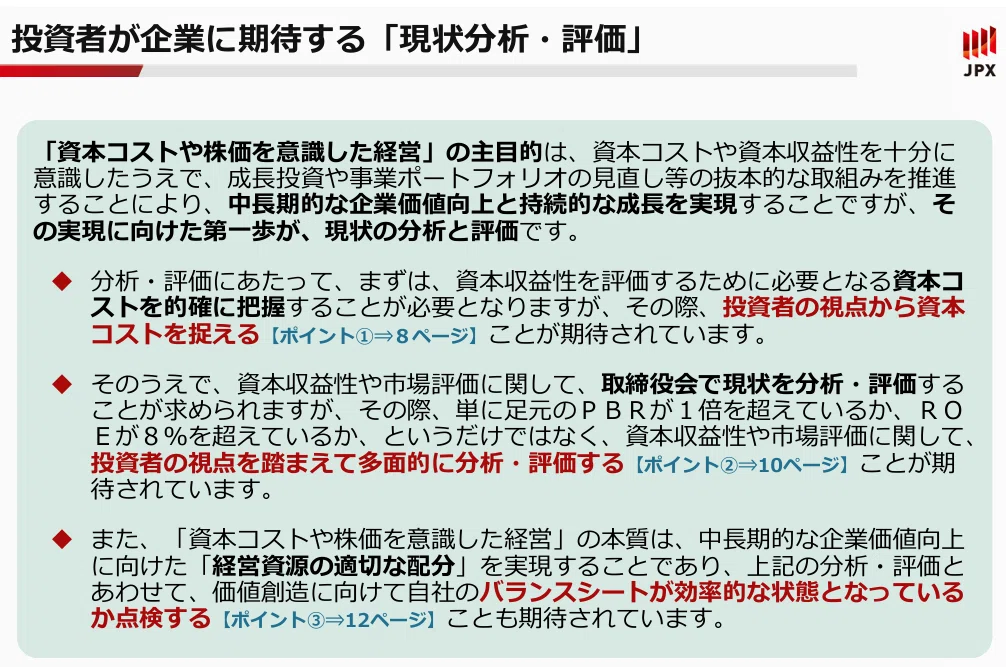

「資本コストや株価を意識した経営の実現に向けた対応」については次に3つであることは前回紹介をしたとおりです。

◆現状分析

-自社の資本コストや資本収益性を的確に把握

-その内容や市場評価に関して、取締役会で現状を分析・評価

◆計画策定・開示

- 改善に向けた方針や目標・計画期間、具体的な取組みを取締役会で検討

-その内容について、現状評価とあわせて、投資者にわかりやすく開示

◆取組みの実⾏

-計画に基づき、資本コストや株価を意識した経営を推進

-開示をベースとして、投資者との積極的な対話を実施

今回からは、東証が公表した「投資者の視点を踏まえたポイント」について、機関投資家の要望を踏まえた取り組みを分かりやすく解説したいと思います。

現状分析・評価

まず最初の第一歩です。「投資者の視点を踏まえたポイント」に次の記載があります。

この現状・分析を私なりに整理すると次のようなことかなと思います。

◆株主資本コストとROEを的確に認識する

◆ROEとPERを見て数値が低いか否か現状評価・要因分析

◆要因分析においてはマトリクス分析を行う

◆バランスシートの効率性も要因分析すること

◆現状評価と低い場合の要因分析は取締役会でしっかり行うこと

要は、社外取締役の参画する取締役会でPBRを構成するROEとPERの現状を評価して、課題のある場合にはその要因をしっかりと分析せよということです。各項目でのポイントは以下になります。社内だけだと独りよがりの分析に陥りがちなので、社外取締役を議論に混ぜよということです。社外取は少数株主の代弁者ですから。

以下、各項目のポイントをあげます。

株主資本コストとROEを的確に認識する

ROEの把握は容易ですが、問題は株主資本コストです。一般の事業会社では株主資本コストの把握は難しいですね。

本を読んで「CAMPで算出しました!」とか言って自信を持って語る担当者は多くの会社でいると思います。この数年でCAPMという言葉とベータ値という言葉を知った方は非常に多いと思います。多分、本質を分からずに使用している方も多いでしょう。

この点、「投資者の視点を踏まえたポイント」の解説で次のように書かれています。

株主資本コストを推計する手法として、多くの 企業ではCAPM(資本資産価格モデル)が利 用されていますが、その算出値はあくまでも⼀ つの推計値

算出すればそれだけでよいという ことではなく、資本コストの⽔準について 「株主・投資者と認識が揃っているか」ということがポイント

自社で認識している資本コストの⽔準と併せて、算出に用いたモデル・パラメータを開示する、説明会や面談を通じて株主・投資者に自社 の資本コストの⽔準についてヒアリングするなどして、投資者の視点から資本コストを把握すること

私も理論的に語れるほどCAPMには精通していないですが、多分、てっとり早いのは、中長期で保有している機関投資家に対話の際に聞くことかなと思います。株主資本コストとは期待収益率、つまりどの程度のリターンを期求めているかを聞くのが良いかなと思います。

ROEとPERを見て数値が低いか否か現状評価・要因分析

この点については、次の記載があります

資本収益性と市場評価に関するマトリクス分析で自社のポジションを確認 したうえで、資本収益性や市場評価が十分ではない場合には、その要因について分析を⾏うことが期待

PBRやROE等の指標は、業種・業態によって平均的な水準は異なり、また、会計上の要因等によって実態を十分に表していない場合や、一時的に大きく変動する場合もあることなどから、自社の個別事情を踏まえた指標の調整や、他社との比較や時系列の分析を⾏うことも期待

マトリクス分析は次の表になります

要するにPBRの高い・低い場合をブレークダウンすると上表のように分かけることが出来るので、その中で検討せよということです。

また、PERなどは全ての会社で一律に比較できないですね。市場が今後も拡大するのであれば、市場成長に伴い企業の利益増が期待できますので期待も高くなりますが、そうでない業界もあります。従い、同業他社や過去の時系列でみることも大事だと思います。

バランスシートの効率性も見る

この点については、次の記載があります

単に損益計算書上の売上や利益水準を意識す るだけでなく、バランスシートをベースとする資本 コストや資本収益性を意識した経営を実践することが期待されています

自社のバラ ンスシートが効果的に価値創造に寄与する内容となっているか、定期的に点検を⾏うことが期待されます。例えば、事業運営や成⻑投資を進めていくにあたり、過剰な現預⾦を抱えていないかといった点 や、現預⾦以外の資産についても、収益獲得の観点から必要なものとなっているかといった点について 点検を⾏うことが考えられます。

バランスシートが膨らんできると総資産回転率が高きなりROEが低下します。この観点からも、無駄に多くの資産を抱えていたり、現金を過剰に抱えていないか定期的に確認せよということです。多くの事業会社ではPLしか見ていませんが、特に営業部門などPLだけの思想しかありませんが、バランスシートを見て、資本収益性を高めよということです。

以上になります。次回は「計画策定・開示」について、同じように「投資者の視点を踏まえたポイント」から解説をしてみたいと思います。