2023/2/24 今週の日本経済指標まとめと植田・日銀総裁候補 所信聴取

★ 今週発表の日本経済指標(消費者物価指数、企業物価指数)のまとめと、2/24に開かれた植田・日銀総裁候補所信聴取の簡単なまとめです。

① 1月 消費者物価指数 2/24

総合 +4.3% 生鮮食品除く +4.2% 生鮮エネルギー除く +3.2%

★ 市場予想通り(1/27発表、東京都のみ速報も+4.3%)

前年同月比で、電気(+20.2%)、ガス(+24.3%)、携帯電話機(+21.7%)の値上げが相変わらず数値寄与度が大きいです。また、ペット用品(+20.5%)も家庭環境によっては家計に与える影響は大きそうです。

★ 原油価格(WTI)が数か月程、75ドル前後で落ち着いている影響とドル円相場の月次比較としての円高もあり、ガソリン指数は横ばいで推移。昨年のような非常に高い上昇水準からは脱していると判断されます。我々の生活にとっては前年よりは改善傾向。

② 1月 企業物価指数 2/22

前年比 +9.5% 先月比 -0.7%

★ 2022年1月の前年比が+9.1%で、年が一巡した関係で先月比(12月は+10.5%)ではやや和らいだと言えますが、単純に2年前と比較すれば+19.4%の上昇と企業には相当な負担が掛かっていると言えます。

寄与度の大きかった項目として、コロナの鎮静化による経済活動再開により、国内宿泊サービス(先月比+19.3%)が上昇で、逆にサプライチェーンの正常化によって、海外輸送部門の外航貨物(先月比-9.5%)、国際航空貨物(先月比-9.4%)が値崩れを起こしております。

※ 日本銀行HP参照

消費者物価指数との差異は未だ5.3%あり、企業は今後も値上げラッシュを続けていく必要があると言えます。

※ 米国の直近の数字は、消費者物価指数+6.4% 企業物価指数+6.0%

③ 植田・日銀総裁候補 所信聴取 2/24

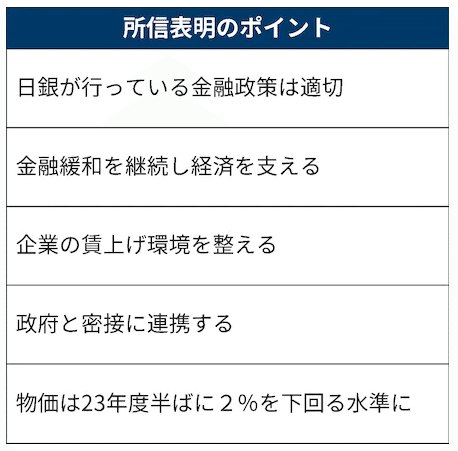

★ 2/24、衆議院にて、植田・日銀総裁候補の所信聴取と質疑が行われました。公の場では初めての発言となり、多くの市場参加者の注目を集めました。以下文面はと図は日本経済新聞からの抜粋です。

次期日銀総裁の候補で経済学者の植田和男氏への所信聴取が24日、衆院で開かれた。植田氏は「日銀が行っている金融政策は適切。金融緩和を継続し、企業が賃上げできる環境を整える」と表明。2%の物価目標は「持続的・安定的に達成するには時間がかかる」と説明した。黒田東彦総裁が主導してきた緩和策の検証は「必要に応じて検討していきたい」と前向きな姿勢を示した。

消費者物価の上昇率は4%程度と目標とする2%よりも高くなっている。しかしその主因は輸入物価上昇によるコストプッシュであって需要の強さによるものではない。こうしたコストプッシュ要因は今後減衰していくとみられることから消費者物価の上昇率は23年度半ばにかけて2%を下回る水準に低下していく。

金融政策の効果が発現するまでにはある程度の時間がかかる。金融政策の理論では、需要要因による物価上昇には予防的に対応して需要を抑制する一方、コストプッシュによる一時的なインフレ率の上昇には直ちには反応せず、基調的な物価の動向に反応するのが標準的な対応だ。

そうでないと金融引き締めによって需要を減退させ、景気悪化とその後の物価低迷をもたらすことになってしまう。この点、我が国の基調的な物価上昇率は需給ギャップの改善や中長期の予想インフレ率の上昇に伴って緩やかに上昇していく。

ただ、目標の2%を持続的・安定的に達成するまでにはなお時間を要する。こうした経済・物価情勢の現状や先行きの見通しに鑑みれば、現在日銀が行っている金融政策は適切だ。金融緩和を継続し、経済をしっかりと支えることで企業が賃上げをできるような経済環境を整える必要がある。

④ まとめ

● 日本の消費者物価指数(前年比、インフレ率)だけを見れば、非常の高い水準といえますが、コストプッシュ型インフレであり、米国のような需要の力強さ(デマンドブル型)は見られない。

よって、現状のインフレ率は一時的な要因として次第に衰退してゆき、日銀の見通しでは2023年度のインフレ率は2%を下回ると見ている。

● 企業物価指数は依然高水準で、今後も販売商品にコスト分と賃上げ実施の為に価格転嫁をする必要がある。値上げラッシュはまだ続く。

● 植田氏は「日銀が行っている金融政策は適切。金融緩和を継続し、企業が賃上げできる環境を整える」と表明。

● 日本の実質GDP成長率は1.1%とまだ弱い。日銀の政策委員会見通しとして掲げていた数値は、2022年度は+1.9%、2023年度は+1.7%と、安定的な経済成長の為には、金融緩和を続ける必要がある。

● 気になる「イールドカーブコントロール」については「2022年12月以降、それがどのような効果をもたらすかを見守っている段階」との質疑があり、直ちにさらなる修正という可能性は低く、市場参加者には好感触となりました。(国債のカラ売りをした方は残念)

※ 2/24日経平均は+1.29%上昇の27,453円で終了

● 最終的にはやはり「政府の指針と景気対策が重要」です。日銀の金融政策だけに頼るのでは無く、政府の景気対策が必要です。

手続きが複雑、仕組みが分かりにくい、不正の温床や利権化になりやすい「給付政策」ではなく、万人に効果が行きわたる「減税政策」の「検討のさらなる加速を」して欲しいと考えます。

この記事が気に入ったらサポートをしてみませんか?