トランスメディクス・グループ($TMDX) Q1 2024 決算-2024.4.30

トランスメディクス・グループ(TransMedics Group, Inc) $TMDX

1998年にマサチューセッツ州アンドーバーで設立された、末期臓器不全患者に対して、アメリカのFDAが唯一承認した『オルガン・ケア・システム(Organ Care System)』(※以下OCS)で臓器の保存&移植を提供する会社

TransMedics OCSでは、肺移植用「OCS Lung」、心臓移植用「OCS Heart」、肝臓移植用「OCS Liver」を主に提供している。

トランスメディクスの主力製品OCSは、従来の臓器を氷漬けにするのではなく、常温のまま「臓器が生きた状態」で保存する事で、臓器移植の成功率と普及率を高める事を可能にする

トランスメディクス・グループ$TMDX 決算内容 2024年Q1決算ハイライト

売上9,690万ドル 2024年第1四半期では、2023年第1四半期と比較して133%増加

純利益は1,220万ドルまたは0.35ドル(2024年第1四半期の完全希薄化後1株当たり)

TransMedics Group $TMDX

— 𝐓🇺🇸投資/決算 (@dangerousteee) April 30, 2024

Q1決算発表

⭕️EPS予想-$0.01 結果$0.35

⭕️売上高予想$83.77M 結果$96.85M (+132.8% Y/Y)

ガイダンスFY24引上げ

⭕️売上高予想$366.94M 新$390M~$400M

時間外📈11% 上場来最高値水準 pic.twitter.com/uXbUW9ndfu

アナリストによるコンセンサス予想との対比は、こちらの@dangerousteeeのポストを御参考ください。

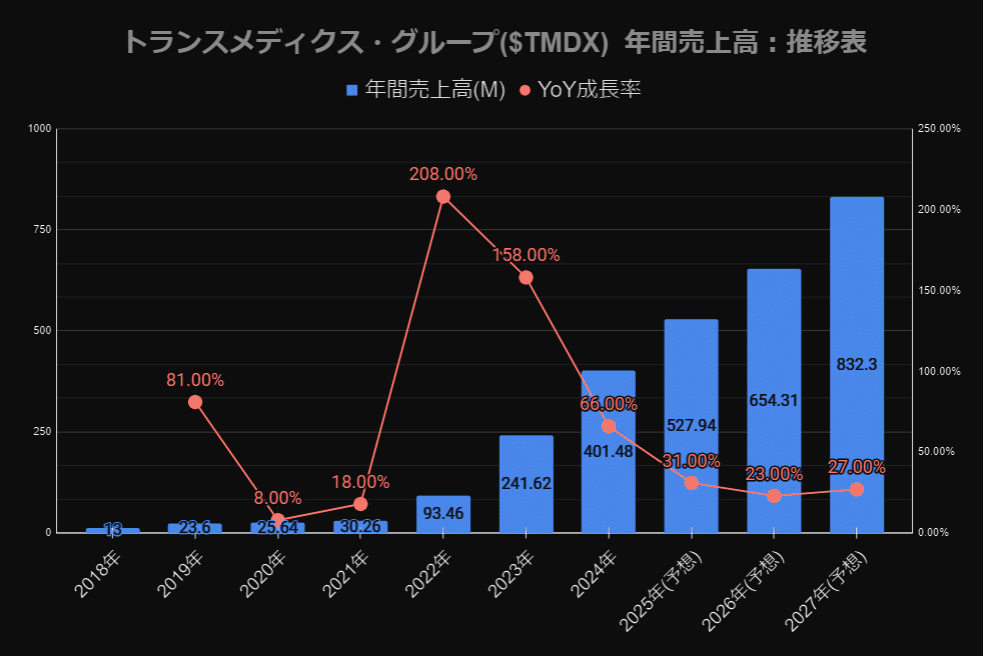

トランスメディクス・グループ$TMDX 売上高の推移

今回の決算発表で2024年通期の売上高ガイダンスが上方修正され、

2024年度の総売り上げ予想は約9% up

2025年度の総売り上げ予想は約8% up

に、上方修正されています。

ただ、2026年と2027年の売り上げ予想は、ほぼ前回通りの数字のままですが。

2024年Q1の売り上げは前年対比+133%という、今回も素晴らしい数字でしたが、やはり今後の売り上げ予想を見ていると、成長が鈍化していく数字となっています。

ただし、これはガイダンスは毎回慎重な数字を出す会社なので、次の決算でもまた驚かせてくれる数字を叩き出してくる可能性は十二分に考えられます

臓器別の売り上げ推移

【臓器別売り上げ】

2023年度通期の種別売り上げ割合からすると、2024年Q1は心臓の割合が減って肝臓が増え、肺は微増という数字

前回の決算カンファレンスコールでは「今後2、3年のうちに、肺が私たちの全体的な成長にもっと貢献するようになるはずです」とCEOが言っていましたが、数字として割合が増えてくるのはもう少し時間がかかるのかもしれません

【肝臓】

こちらは肝臓移植の数字で、素晴らしい数字となっている

【心臓】

こちらは心臓移植の数字で、肝臓と比べると見劣りしてしまうが、順調に増えているのがわかる

【肺】

こちらは心臓移植の数字で、臓器の中で一番売り上げ割合が低い臓器だが、前期比で+約77%と大きく上昇しているのがわかる

株価($TMDX)

株価は4/30の決算発表を受けて大きく急騰(+24.93%)し、その後も買いが続いて終値で144ドルの最高値へと上昇しています

今回の決算では利益(EPS)が大幅に上昇していたので、それを好感して機関投資家が買い続けているのかもしれません

決算報告&カンファレンスコール【和訳】

トランスメディックス・グループ(NASDAQ:TMDX)

2024年第1四半期決算カンファレンスコール

2024年4月30日午後4時30分(米国東部時間)

参加者

レイン・モーガン - ギルマーティン・グループ、インベスター・リレーションズ担当

ワリード・ハッサネイン(CEO) - 社長兼最高経営責任者

スティーブン・ゴードン(CFO) - 最高財務責任者

電話会議参加者

Allen Gong - JPモルガン

ジョシュ・ジェニングス - TDコーウェン

スラジ・カリア - オッペンハイマー・アンド・カンパニー

ライアン・ダニエルズ-ウィリアム・ブレア

マシュー・オブライエン-パイパー・サンドラー

ワリード・ハッサネイン(CEO)

トランスメディックスの2024年第1四半期決算説明会にようこそお越しくださいました。本日はいつも通り、最高財務責任者のスティーブン・ゴードンにご出席いただきます。

過去2年間、トランスメディックスは事業への変革的な投資を行いながら、並外れた収益成長を実現してきました。2024年は、卓越した成長だけでなく、さらなる成長、収益性、そして重要なことですが、移植件数の増加を促進するためのインフラと製品パイプラインを拡大する、もうひとつの重要な年となります。

第一に、トランスメディクスの航空機材と移植ロジスティクス・インフラの初期構築段階を完了させること。

2つ目は、OCS肺とOCS心臓の採用を加速し、米国におけるOCS心臓の臨床適応を拡大するための3つの主要な新しい臨床プログラムの立ち上げ準備です。

そして最後に、私たちの唯一無二のNOPプログラムを通じて、全国的な移植件数をさらに増やすことです。

すべての面で、私たちはこれらの目標達成に向けた非常に力強い勢いをもって今年をスタートさせました。第1四半期の業績が当社の事業にとって新たな高水準となったことを受けて、第1四半期の業績の主なハイライトを振り返ってみましょう。

第 1 四半期の総収益は9,690万ドルとなり、2023 年第1四半期比で133%、前四半期比で19%増加した。この成長は、肺、心臓、肝臓にわたるOCS製品、およびトランスメディクスの移植ロジスティック・サービスの利用増加により達成された。

トランスメディクスの成長が移植ロジスティクスの収益成長のみに圧倒的に牽引されているという潜在的な誤解を払拭するために、当社の成長の多様性を強調したいと思います。言い方を変えれば、私たちは、製品および移植物流の導入の増加の両方が、将来の成長の原動力になることを十分に期待しています。

トランスメディクスの移植ロジスティクス・サービスの第1四半期の売上高は1,450万ドルで、昨年第4四半期の920万ドルから増加し、前四半期比で約58%の伸びとなりました。

当社は、統合されたコスト効率の高いトランスメディクスのNOPおよびロジスティクス・サービス・インフラが、全米の移植プログラムに真の価値を提供していることを実証し続けています。

2024年を通してトランスメディックスのロジスティクス業務能力を拡大することに引き続き注力していきますが、これについては本日のプレゼンテーションの後半で詳しくご説明します。

第1四半期全体の売上総利益率は62%で、前期の59%から上昇し、予想通りでした。

今後12~18ヶ月の間に、製品とサービスの両事業において、より規模のレバレッジを効かせることで、売上総利益率をさらに向上させることができると確信しています。

売上高と売上総利益率の力強い伸びにより、GAAPベースの営業利益は1,240万ドルとなり、総売上高の13%を達成しました。純利益は1,220万ドルだった。

将来の成長に向けて多額の投資を続けながら、このような収益性指標を達成できたことを大変誇りに思います。しかし、今後数四半期にわたって持続可能なプラスの営業キャッシュフローを実現することに、引き続き注力していきます。

業績以外のモメンタムについてお話しする前に、このような業績を達成するためにたゆまぬ努力を続けてきたトランスメディクスのチーム全員を称えたいと思います。

私たちは、第1四半期の結果をさらに上積みするために、実行に集中しています。このような背景を踏まえて、主要な営業指標の詳細をご説明します。

前述の通り、第1四半期は3つの臓器市場すべてにおいて症例数が過去最高を記録しました。

全体として、NOP寄与率は98%以上を維持しており、この傾向は当面続くものと思われます。

次にトランスメディクスの主要な移植ロジスティクスの指標について説明します。

第1四半期を通じ、トランスメディクスの保有する航空機は拡大を続け、当四半期末には14機となりました。

一方、トランスメディクスの航空機の1日平均稼働数は、2023年第4四半期が7機であったのに対し、第1四半期は9機でした。年末までに15機から20機の運航を目指し、この数は年間を通して増加し続けると予想しています。

当社の保有する航空機がNOPフライト・ミッションの約49%をカバーしたのに対し、2023年第4四半期は35%であった。このことは、さらなる成長を促進し、当社の移植ロジスティクス事業全体の効率を最大化するための潜在的な長い滑走路をさらに強調するものです。

前にも述べたように、規模が大きくなれば、トランスメディクスのロジスティクス・サービスを航空輸送と地上輸送の両方で利用することで、NOPミッション全体の80%以上をカバーできると考えています。

私たちは、追加ミッションをサポートするために、厳選された信頼性と安全性の高いオペレーターを補助的なリフトに使用し続けます。

顧客の足跡という観点から見ると、当社の移植ロジスティクス・サービスを利用するプログラムの数も増え続けている。

第1四半期には、約105の米国移植プログラムがトランスメディックスのロジスティクスを利用したのに対し、2023年第4四半期には約97となった。

このように急速に利用者数が増加したため、私たちは現在、これらのプログラムに深く入り込み、今後さらに多くの移植ロジスティクスのニーズに応えることに注力しています。

全体として、私たちは移植ロジスティクスサービスの初期の成功に非常に満足しており、移植プログラムがトランスメディックスのロジスティクスのコスト効率と信頼性の高さを、過去のモデルと比較して実感していると確信しています。

今年から2025年にかけて、航空機と地上業務の規模を拡大し、さらに拡大していくことを楽しみにしています。

私たちはまた、実世界での転帰から得られる臨床的エビデンスのベースが増えつつあることや、臨床移植ユーザー全体で私たちのサービスに対する興奮が高まっていることにも勇気づけられています。

私たちは今年4月、プラハで開催された国際心肺移植学会に出席し、この興奮を目の当たりにした。会議では、OCS心臓およびOCS肺の価値を実証する移植学術専門家によるいくつかの科学的発表が行われました。主なハイライトは以下の通りである。

デューク大学のJacob Schroder博士は、米国におけるOCS心臓灌流またはOHP登録施設でのDCD心臓移植の経験を発表した。OHP登録施設で移植されたDCD心臓の約4分の3にOCS心臓が使用されたことが示された。

このデータはまた、高リスクのレシピエントにおいて、OCSによるDCD心臓移植はNRPによるDCD心臓移植と比較して、患者の生存成績が優れていることを証明した。これは、OCS心臓がNRPと比較して、DCDドナーの心臓をよりよく保護することを示す証拠となった。

Schroder博士は発表の中で、ドライランのコスト、臨床サポートのオーバ ヘッド、ハードウェアのコストを考慮すると、OCSのNOPコストはNRPのコス トよりも全体的に有利であるとコメントした。

重要な点として、Schroder博士は、OCS NOPは、米国内のどの心臓移植プログラムにとっても、オーバーヘッドコストや臨床学習曲線の負担なしに、DCD心臓移植の臨床サービスを患者に提供する能力を高め、TransMedics NOPスタッフによる標準的または統一的なドナー心臓の調達と管理を可能にすることを強調した。

次に、エモリー大学メディカルセンターのMani Daneshmand博士が、米国におけるOCS BCDの治療成績を標準治療のDBD心臓と比較して発表した。

そのデータによると、OCS DCD心臓はドナーからレシピエントまでの輸送距離がほぼ2倍であり、クロスクランプ時間も2倍であった。これはOCS NOPによってDCDドナーへのアクセスが広がったことを意味する。

このデータはまた、よりリスクの高いドナー因子にもかかわらず、OCSの臨床転帰は米国における標準的な基準のDBDの転帰と同様であったことを示している。

これは、OCS心臓の安全性プロファイルをさらに検証するものである。簡単に言えば、OCSはDCD心臓移植において、世界で最も優れている米国のDBD心臓移植の成績と同様の生存成績を可能にしたのである。

Daneshmand博士はまた、OCS NOPの使用の増加により、OCS DCD心臓移植後の中等度および重度の一次移植片機能不全(PGD)が大幅に減少したことを強調した。PGDは心臓移植後早期の臨床的合併症の中で最も重篤なものであり、歴史的に見ても、患者の生存率は短期的にも長期的にも悪化している。

次に、メイヨークリニックのMauricio Villavicencio博士が、OHP登録から得られたOCS心臓DBDの経験を発表した。このデータでは、OCS NOP群では、移動距離が3倍長く、クロスクランプ時間が2倍であったにもかかわらず、DBDドナーの移植後の臨床転帰は、静的低温保存で保存された標準的基準のドナーと比較して、OCS NOP群で優れていることが示された[ph]。このデータもまた、OCS NOPがもたらす遠隔ドナーへの幅広いアクセスとワークフロー改善の可能性を証明するものである。

次に、Baylor St.Luke'sのGabe Blore博士が、OCS lung expand trialの5年間の臨床結果を発表した。そのデータによると、拡張基準のDBDおよびDCDドナーから移植されたOCS lung expand肺は、同時期に同じプログラムで移植されたルーチンの標準基準のDBD肺と比較して、移植後5年間の生存率および慢性拒絶反応からの自由度が同等であった。

これらの結果は、米国における拡張基準のDBDおよびDCDドナーを用いた移植において、ドナーの肺の利用率を高めることが臨床的に大きな可能性を持つことを支持するものである。

最後に、ミネソタ大学のSteve Huddleston博士は、胸部OCS灌流レジストリ(TOPレジストリ)の最新データを発表した。

このデータは、OCS肺が、DBDおよびDCDドナーのための拡張基準ドナー肺の使用を可能にし、クロスクランプ時間がほぼ2倍になったにもかかわらず、標準基準肺移植と同様の移植後生存アウトカムをもたらすことを示した。

これらの発表を総合すると、OCSとNOPが可能にする卓越した臨床転帰と同様に、私たちの増え続けるポジティブな臨床エビデンスが改めて浮き彫りになりました。

さて、話を変えて、OCSの採用と米国全体の移植件数をさらに伸ばすための計画についてお話しします。具体的には、OCS肺とOCS心臓の採用を拡大し、米国におけるOCS心臓のFDA臨床適応を拡大するための3つの新しい主要臨床プログラムについてお話したいと思います。

FDAの承認が得られれば、この3つのプログラムはすべて来年中に登録が開始される予定です。まず、OCS肺プログラムの詳細について説明します。

何度も申し上げているように、我々は、米国の肺移植市場全体の臨床関係者に、OCS肺の灌流と評価の潜在的な臨床的価値を再度紹介する必要があると考えている。

より具体的には、OCS肺とNOPが移植量を増やし、移植後の臨床転帰を改善し、ワークフローを向上させる能力は、依然として過小評価されていると考えている。私たちの目標は、OCS肝臓で達成された成功の成果を再現することであり、OCS NOPプログラムでは、移植件数の62%が夜中ではなく午前中の勤務時間内に行われるようになり、それをOCS肺でも再現することです。

別の言い方をすれば、私たちは肺移植プログラム、臨床医、外科医に、OCS NOPの価値を直接体験してもらい、午前中の移植を可能にするとともに、全体的な移植件数を増やし、移植後の臨床転帰を改善したいと考えています。そのために、私たちは以下のことを達成するための新しい臨床プログラムを開始する予定です。

第一に、移植可能なドナー肺へのアクセスを増加させ、移植プログラムスタッフの勤務時間を最適化するために、NOPモデルを用いてOCS肺灌流の最低12時間から24時間プラスを目標とする。

重要なことは、臨床的価値を評価するために、OCS NOPと管理された低温静置の間で前向きに無作為化を行うことである。

また、新たに開発した生理的灌流に近いOCS灌流液と血液を併用することで、灌流時間が長くなることによる肺浮腫への影響を最小限に抑え、肺機能に対する肺灌流時間の臨床的懸念を払拭できる可能性がある。

また、次世代の灌流回路(ph)と換気方式を使用し、長時間のOCS灌流と生体外換気(ph)の間、ドナーの肺を最大限に保護する。臨床プログラム全体をNOPが管理することで、試験段階での登録率と採用率を高めることを期待している。時期的には、このプログラムの開始は2024年末頃を目標としています。

次に、計画中のOCS心臓プログラムに話を移そう。私たちはまた、米国で2つの異なる大規模なOCS心臓プログラムに積極的に取り組んでおり、これらもOCS NOPモデルによってのみ管理される予定です。

1つ目は、DBD心臓に対するOCS心臓治療温熱灌流です。このプログラムは、標準ドナーおよび拡大基準ドナーの両方からのDBD心臓の利用を増加させ、米国における心臓移植の全体量を増加させることを目的としている。NOPモデルを用いて12時間以上のOCS心臓灌流を目標とすることで、ドナー心臓へのアクセスを向上させ、移植プログラムスタッフの労働時間を最適化する。

また、臨床的価値を評価するために、OCS NOPとコントロールされた低温静置保存を前向きに無作為に比較することを目指します。私たちは、新たに開発した生理的灌流に近いOCS灌流液を血液と組み合わせて使用するだけでなく、この特別なプログラムでは、ドナー心臓を最大限に保護し、移植後の臨床成績を向上させるために、独自の代謝促進治療薬を新たに加える予定です。時期的には、2024年末頃にこのプログラムを開始する予定です。

最後に、私たちの2番目の心臓プログラムは、一から新しい技術を必要とする新しいプログラムです。これは、6時間未満しか保存されないDBD心臓のためのOCS心臓低温酸素灌流を目指したものです。

このプログラムは、米国におけるOCS心臓の新たなFDA臨床適応をサポートするためのもので、米国における現在の臨床適応にはない、標準的な基準のDBD心臓を6時間未満灌流保存することを可能にするものです。

そのために、冷酸素血ベースの灌流技術を利用した、より低価格の新製品を提供する予定です。より具体的には、既存のNOPモデルで使用できる使いやすいシステムを実現するために、新しいパルス式(ph)完全ポータブル冷血液灌流技術と冷血液灌流回路を開発中です。

今回も、臨床的価値を評価するために、対照的な低温静置保存を前向きに無作為化することを目指します。そして、この重要な臨床プログラムを開始するために、2025年初頭を目標としています。

お分かりのように、私たちはOCSの症例数および全米の心臓胸部移植全体の症例数の大幅な増加を促進するよう設計された臨床プログラムの非常に強力なパイプラインを進めています。

しかし、私たちはここで立ち止まってはいません。高度に自動化され、NOPワークフローに最適化され、臨床サポートの作業負荷を合理化するように設計された、4つの臓器--3つの臓器すべて--に対応する次世代OCS技術プラットフォームにも引き続き多額の投資を行っており、これによって最高の臨床の質を提供し続け、より優れた製品の活用を実現できるようになります。この取り組みの詳細については、今年後半にお伝えする予定です。

要約しますと、私たちは第1四半期の業績に非常に勇気づけられ、トランスメディクスの製品とサービスの成長をさらに推進するためのいくつかの取り組みに集中しています。

第1四半期の好調な業績を踏まえ、年間売上高ガイダンスを3億9,000万ドルから4億ドルに引き上げ、2023年通年の売上高の61%から66%の成長とします。

それでは、スティーブンから当四半期の詳細な業績についてご説明させていただきます。

スティーブン・ゴードン(CFO) - 最高財務責任者

それでは、第1四半期決算の詳細とその他の財務情報をご説明します。

まず収益から。2024年第1四半期の総売上は9,690万ドルでした。これは2023年第1四半期から133%の増加、前四半期から19%の前四半期比の増加です。この9,690万ドルには、当社のフライトスクールに関連する0.9百万ドルが含まれています。サミット・レガシー・チャーター事業はすべて終了しました。従って、このフライトスクールからの90万ドル以外の収入はすべて移植関連です。

米国での移植収入は9,190万ドルでした。米国の収益は2023年第1四半期から145%増加し、前四半期比では22%増加しました。また、ワリードが述べたように、2024年第1四半期の収益には1450万ドルの物流収益が含まれている。

米国売上高における臓器の内訳は、肝臓が6700万ドル、心臓が2020万ドル、肺が470万ドルで、すべての臓器が2023年第1四半期から大幅に増加し、前四半期比でも大幅に増加した。

米国外の売上は410万ドルで、2023年第1四半期から1%の増加、前四半期から前四半期比16%の増加となった。米国外の内訳は、心臓が310万ドル、肺が100万ドルであった。

次に、製品およびサービス収入についてです。念のため申し上げておきますが、サービス収入には、NOPの臨床サービスである外科手術の調達と臓器管理に対する追加請求額が含まれており、またロジスティクス収入も含まれています。フライトスクールもサービス収入に含まれます。

第1四半期の製品収入は6,130万ドル、サービス収入は3,550万ドルでした。つまりサービス部分は全体の36.7%だった。2024年第1四半期の売上総利益率は62%でした。これは2023年第1四半期の69%から低下し、前四半期の59%から上昇しました。昨年第1四半期との比較では、昨年第1四半期にはロジスティクスが含まれていなかったため、サービス要素が高くなったことを反映しています。

第1四半期の製品マージンは 77%で、一時的な不利な項目が含まれていた第 4四半期の 73%から、予想通りより正常化した製品マージンに回復しました。サービス・マージンは36%で、前期の35%から改善しました。

なお、燃料費、パイロット人件費、整備費、減価償却費など、航空関連費用はすべてサービス売上原価に含まれています。当四半期の営業費用合計は 4,750 万ドルとなり、2023 年第 1 四半期の営業費用を 54%上回りました。この費用の伸びは、新製品開発、NOP ツール、製品品質および規制リソースへの投資に関連した研究開発費の 94%増によるものです。

販管費は45%増加したが、これは主に人件費と企業インフラ全体の増加に関連している。昨年は年間を通じて営業費用が大幅に増加したことを指摘したいと思います。そのため、来期の前年同期比の伸びは今期ほど顕著ではないはずです。

収益とマージンが好調であったことから、GAAPベースの営業利益は1,240万ドル(売上高の13%)となりました。純利益は1,220万ドルでした。2023年第1四半期は営業損失260万ドル、純損失260万ドルでした。

また、当四半期の基本的1株当たり利益は0.37ドル、希薄化後1株当たり利益は0.35ドルであった。当四半期末の現金総額は2024年3月31日現在で3億5,020万ドル。これは2023年12月31日から4,460万ドルの減少である。

第1四半期に3,900万ドルの現金で3機のジェット機を追加購入し、保有機数は14機となった。当四半期の基本加重平均発行済み普通株式数は3,280万株、希薄化後加重平均発行済み普通株式数は3,470万株でした。

要約すると、トランスメディックスにとって第1四半期は財務的に非常に成功した四半期でした。売上高は前年同期比、前四半期比ともに増加し、売上総利益率も改善し、収益性も改善しました。

これらすべては、NOP臨床サービスとロジスティクス・サービスを活用し、臓器ケア・システムの利用率を高め、米国における移植件数を増加させるという当社の戦略を引き続き検証するものです。

最後に、先ほどのワリードのコメントを繰り返しますが、年間売上高ガイダンスを3億9,000万ドルから4億ドルの範囲に更新し、2023年通年で61%から66%の成長とします。

それでは、最後にワリードにコメントをお願いします。

ワリード・ハッサネイン(CEO)

全体として、第1四半期の業績は、臨床および研究開発パイプラインを前進させながら、同時に継続的な収益成長を推進し、インフラを拡大し、収益性を達成したものであり、身の引き締まる思いであり、誇りに思います。

私たちは、2024年を通じて、OCS NOPの幅広い普及と、臓器移植を必要とする患者さんを支援するための移植件数全体の増加を促進するために、すべての主要なイニシアチブを実行し続けることを楽しみにしています。

質疑応答

質疑応答①アレン・ゴング - JPモルガン

本当に好調な四半期で、おめでとうございます。

航空部門がサービス部門の好調を支えていることは理解していますが、それよりも消耗品部門の好調の方が少し驚きかもしれません。少なくとも私の予想成長率に比べれば、ドルベースでは上振れしていると思います。

以前は外部ロジスティクスの制限のために失われていたNOPケースの引き抜きのほかに、この四半期に数量を増加させるためにうまくいったことはありますか?

ワリード・ハッサネイン(CEO)

第1四半期は多くのことがうまくいきましたし、今後も同じ調子で実行に移していきたいと考えています。最も重要なのは成果です。全体的に達成されつつある成果は、臨床ユーザーにとってより透明性の高いものとなっています。

特に肝臓は成長を続けています。しかし、特に心臓と肺については、肺の治療成績が向上しています。私たちのチームは市場の啓蒙に懸命に取り組み、新しい使用モデルで達成されたより良い結果を実証してきました。

また、心臓の治療成績は心臓市場の成長に大きく貢献しています。確かに、低温灌流試験の結果は残念なものでした。しかし、われわれの成長の原動力となっているのは本当にアウトカムであり、われわれは今後もアウトカムに傾注していくつもりですし、そのためにこれら3つの主要な心臓胸部プログラムに投資しているのです。

また、今後もセンターを増やし、既存のセンターとの連携を深めていく予定です。すべてがうまくいったわけです。また、ロジスティクス事業の成長も、私たちがアクセスできなかった症例にアクセスできるようにするために重要でした。しかし、製品による基本的な成長は、基本的に臨床結果に基づくものです。

アレン・ゴング - JPモルガン

続いて季節性についてですが、この強さを今後どのように考えていくべきなのでしょうか。今お話しいただいた四半期を、更新されたガイドから引いてみますと、特に、第1四半期の平均よりも多くの飛行機を導入して四半期をスタートさせるということで、年間を通して非常に達成可能な水準を設定しているように見えます。

では、なぜこのような大きな目標を掲げるのでしょうか?また、このガイダンスが示唆する季節的な変化についてはどのように考えるべきでしょうか?比較的横ばいなのでしょうか?なぜそうなるのでしょうか?前四半期比の成長率を見るべきではありませんか?

ワリード・ハッサネイン(CEO)

私たちは常に、目の前にある潜在的な経営課題を認識していると思います。例えば、第2四半期に14機を運航できたことを非常に誇りに思っています。

しかし、今年の後半には、これらの航空機のうちの何機かが年次点検を迎えることになります。そのため、そのような航空機を利用することはできません。そのため、ガイダンスにはそれを織り込んでいます。

また、夏休みの休暇に伴う潜在的な季節性も織り込みました。ですから、私たちは常に慎重を期しています。

ガイダンスに関しては、私たちはガイダンスを発表するとき、とても真剣に取り組んでいます。

ですから、私たちの予想にはそれを織り込んでいます。

スティーブン・ゴードン(CFO) - 最高財務責任者

アラン、前四半期比での落ち込みは予想していません。

前四半期比では緩やかな成長を見込んでいます。

それが私たちのモデルであり、その通りになると期待しています。

ワリード・ハッサネイン(CEO)

最後にまとめをつけておきますが、私たちは今、より大きな出発点から事業を展開しています。

ですから、そのことを認識しておく必要があります。

質疑応答② ジョシュ・ジェニングス - TDコーウェン

今期の前半に行った議論に戻りますが、技術面でも臨床開発面でも多くのパイプラインを発表されました。

しかし、OCSシステムによって、心臓、肝臓、肺で進行しないDCOドナーの割合が減少する可能性について、私たちはどのように考えるべきなのでしょうか?

また、それは今後12カ月から24カ月以内に起こりうることなのでしょうか?

ワリード・ハッサネイン(CEO)

ジョシュ、それはまさに私たちの目標です。

私たちが知っている限りでは、このような状況を改善できる唯一のシステムはOCSだけです。ですから、今後12カ月から24カ月かけて確実に活用していくつもりです。

そして、これらの臨床プログラムを立ち上げれば、DCDの利用拡大に特化した次のプログラムにつながることを期待しています。

ジョシュ・ジェニングス - TDコーウェン

素晴らしいですね。もうひとつ、ILTS(国際肝移植学会議)が今週開幕します。脂肪肝のドナーの割合や、OCSと低温保存、あるいは低温高酸素灌流とでは、保存にどれほどの劇的な違いがあるのか、脂肪肝の通常の温熱灌流にOCSを使用することの利点やメリットについて、より理解を深めるためにお聞きしたいのですが。

ワリード・ハッサネイン(CEO)

とても重要な質問です。今度のILTSで、重要な企画セッションのプレゼンテーションを炎上させる危険を冒すことなく、コミュニティは、温熱灌流を用いた脂肪肝の臨床的 優越性を示すデータが、他の方法と比較して明らかになることを期待すべきです。と、私は言っておこう。

脂肪肝を氷漬けにすることは、灌流であれ、管理された静的低温保存であれ、意味がない。

というのも、低温保存やどんな低温保存方法でも脂肪細胞は凝固してしまい、肝臓は生理的な身体というより異物になってしまうからだ。

ですから、土曜日のプランAセッションで、研究者やリードユーザーがこのデータを発表するのを楽しみにしています。

ジョシュ・ジェニングス - TDコーウェン

続けての質問で申し訳ないのですが、ドナーの肝臓に脂肪が多い割合について教えてください。ドナープールのかなりの部分を占めていると想像しているのですが。

ワリード・ハッサネイン(CEO)

非常に大きな塊です。脂肪肝の定義はさまざまです。15%以上を脂肪肝とみなす人もいます。私たちは25%以上、あるいは30%以上の脂肪肝に関するデータを発表する予定です。ですから、私たちはあらゆる範囲を経験しました。

繰り返しになりますが、OCSプラットフォームでの温熱灌流は、脂肪肝の温存において、他のどの治療法よりも優れた結果をもたらすことを裏付ける、多大なエビデンスがあります。

質疑応答③ 不明なアナリスト

まず航空について触れたいと思います。あなたは、おそらく80%というのが、あなたによってサポートされる米国のケースの最終的な割合だとおっしゃいました。その80%に達するためにはどのようなサービスが必要で、どの程度のジェット機が必要なのでしょうか?また、それはいつ実現するのでしょうか?

ワリード・ハッサネイン(CEO)

現在の予想では、25機から30機で達成できると考えています。

しかし、私たちは10,000機以上になると予想しています。

それが私たちの予想です。私たちにとって重要なのは、この段階で成長を実証し続けるのに十分な数を製造することです。

そして、さらに必要になれば、より多くの飛行機を用意する。しかし、今現在、私たちは今年を20機前後、15機から20機で終えたいと考えており、来年末には25機から30機になっていることを期待している。そして、そこから評価することになる

不明なアナリスト

素晴らしい。スティーブンさんにもお伺いしたいのですが、今年の営業利益、ガイダンスがあればお聞かせください。

スティーブン・ゴードン(CFO) - 最高財務責任者

ガイダンスを申し上げる用意はありませんが、第1四半期の業績には満足しています。そして、私たちが考えていたよりも少し前に進んでいるので、今後も持続可能な利益を出せるような道筋をたどっていることを期待しています。現時点で申し上げられることは以上です。

不明なアナリスト

素晴らしい。もうひとつだけ。

しかし、心臓のコールドオプション灌流を6時間しか行えなかったのは残念でした。

ワリード・ハッサネイン(CEO)

ありがとう、ジョン。ジョン、私と一緒に結果を聞いたね。彼らはヨーロッパでのトライアルに失敗したんだ。それなのに、なぜ悪い結果を招かなければならないのでしょうか?

私たちは、患者さんのために結果を守りたいと考えています。ですから......私たちは、6時間以下の市場の小さなセグメントに対して、より低コストのソリューションとしてこれを提供しています。それ以上の時間については、新しい心臓プログラムに基づいて、温熱灌流が冷熱灌流よりも優れたソリューションであることを証明したいと考えています。

それが、少なくとも適応症の観点から、灌流を制限している理由です。覚えておいてほしいのは、ISHLTで聞いたデータはすべてFDAレベルのデータではないということです。ヨーロッパの多施設共同試験で有効性の主要評価項目が不合格になった以外は、すべて数施設、一握りの症例です。

質疑応答④ スラジ・カリア - オッペンハイマー・アンド・カンパニー

皆さん、四半期決算、本当におめでとうございます。ワリード、1ヶ月ほど前のカンファレンスであなたがおっしゃった点について、もう一度お話ししたいと思います。

今回の電話会議でも、あなたは次世代の臨床試験について話していました。そこでWaleedさん、技術的に適応外である標準的な基準のDBD心臓を、今日の皆さんのために層別化してください。

また、Waleedさんがおっしゃった臨床試験は、確か来年--来年早々--に開始されると思いますが、低温灌流ですが、生理的拍動もあるのでしょうか?

ワリード・ハッサネイン(CEO)

それでは、複数の点からお話ししましょう。まず、現在FDAが承認している適応症は、標準的な基準のDBD心臓を対象としていません。私たちの計画では、それをカバーする新しい適応を持つことになっています。それは4時間ですか?6時間ですか?4時間未満の市場セグメントは約900です。

6時間までとなると、プラスマイナスで1,200件くらいでしょうか。現実問題として、私たちは、市場の大小にかかわらず、この分野にアクセスしたいと考えています。低温灌流であろうと、温熱灌流であろうと、トランスメディクスの技術でなければなりません。そして、肺や肝臓と同じように、FDAのあらゆる適応症に対応できるようにしたいのです。これが第一の目標です。

2つ目は、2つの心臓プログラムです。1つはDBDドナーの治療と最適化方法に焦点を当てた温熱プログラム、もう1つは温冷プログラムです。温かいプログラムは今年の年末までに開始する予定です。

コールドは、本格的な新システムと新回路が必要なため、2025年前半か前半に開始する予定です。これはFDAの新しい臨床適応に焦点を当てたものです。質問にお答えできたでしょうか。

スラジ・カリア - オッペンハイマー・アンド・カンパニー

そうですね。十分です。

ワリード・ハッサネイン(CEO)

申し訳ありません、スラジ。そうです。冷温灌流(冷却オプション灌流)は拍動性で、これは他にはない私たちの特徴的な要素です。

スラジ・カリア - オッペンハイマー・アンド・カンパニー

1つだけ質問させてください。投資家とのディスカッションでよく出てくる質問のひとつに、「みんなの消費のために、もう少しうまく数値化できないか」というものがあります。

トランスメディックスは飛行機をどのように減価償却しているのか?時間当たりの航空コストは?マージンはどうなっているのか?これらすべてを、人々が切り刻めるような数字にまとめてほしい。

スティーブン・ゴードン(CFO) - 最高財務責任者

私がお答えできるのは、減価償却の方法です。

残価50%の飛行機を10年で減価償却しています。

これは初日から明確でした。それは私たちのユースケースにも入っています。航空業界のマージンとサービスのマージンについてはまだ話していません。しかし、私たちは36%のマージンを確保しており、ある程度の改善を見込んでいます。

確かに、航空部門はサービス部門よりも少し低い水準にあり、サービス部門はそれよりも少し高い水準にあります。ですから、私がお答えできるのはそういうことです。

質疑応答⑤ ライアン・ダニエルズ-ウィリアム・ブレア

年初の好調な滑り出し、おめでとうございます。

トランスメディックス航空を利用した顧客からの一般的なフィードバックを教えていただけますか?

また、航空部門の統合を始めてから、そのフィードバックに変化がありましたか?

ワリード・ハッサネイン(CEO)

ご質問ありがとうございます。私が公の場でお伝えできることは、ただひとつ......結果を指摘することだけです。

トランスメディクスのロジスティクス・サービスを利用する顧客が0社から105社に増えたことです。

そして私たちは、これらの顧客により深く入っていくことを期待しています。以上です。

センターは、トランスメディックスのロジスティクスが提供する、より優れた構造、より効率的なコスト構造、そしてアベイラビリティを目の当たりにし始めていると思います。そしてまた、私は結果を指摘しているのです。

ライアン・ダニエルズ-ウィリアム・ブレア

わかりました。国際市場での最新情報と、そこでの期待について教えてください。また、簡単なフォローアップとして、ISHLT(ISHLT 2024 第44回国際心臓肺移植学会)の会議が開催されましたが、何か心強いチャンスはありますか?

ワリード・ハッサネイン(CEO)

素晴らしい質問ですね。米国ではNOPの成功に大きな注目が集まっており、多くの欧州の主要国がトランスメディックスに集まり、欧州全域でNOPを設立するための協力を申し出ています。

中東、特にサウジアラビアでも同様の動きが見られます。ISHLTでも何度か議論しました。というのも、NOPが米国で解決している問題は、米国でもまったく同じ問題だからです。しかし、私たちのサービスが確実に償還されるよう、まずは償還の確保を優先したいと考えています。

そして最後にもうひとつ修飾語がある。私が米国外でのNOPについて話すとき、臨床支援サービスについてのみ話しており、ロジスティクスや外科手術の調達については話していません。

ですから、NOP複製OUSには大きな勢いがあり、トランスメディックスは、私たちのサービスが払い戻されると確信が持てれば、それらを実施する準備が整うことを十分に期待しています。

質疑応答⑥ マシュー・オブライエン(サマンサ)-パイパー・サンドラー

マットに代わってサマンサです。

.まず最初に、ガイダンスについてもう少し詳しくお聞かせいただければと思いますが......今年の残りの期間のガイダンスと、その範囲の下限と上限に織り込まれているものについて教えてください。

スティーブン・ゴードン(CFO) - 最高財務責任者

サマンサ、スティーブンです。はい。先ほどの電話でもお答えしたように、順次成長を続けるチャンスがあると考えています。また、いくつかのセンターで、より深く、あるいは追加することができれば、そのハイエンドに到達することができるはずです。

つまり、これらのいくつかは実現するでしょう。ですからローエンドは、そのペースについてもう少し控えめにしておくということです。ですから、かなり狭い範囲ですが、達成できると確信しています。

サマンサ-パイパー・サンドラー

素晴らしい。それからもう1つ。予想されるプロダクト・サービス・ミックスについて、過去に少しお話がありましたね。特に[聞き取れない]--そうですね、年間を通してのコストです。

スティーブン・ゴードン(CFO) - 最高財務責任者

いい質問ですね。私たちはプロダクト・ミックスとサービス・ミックスに注目しています。サービス部門は36.7%でした。これよりもう少し高くなると思います。

例えば、37%から39%の間になるかもしれません。おそらくそれが上限だと思います。ですから、私が今年の初めに見た結果に基づいて出した見解よりも少し高くなります。しかし、全体的な売上総利益率は引き続き改善すると考えています。

オペレーター

ありがとうございました。これで質疑応答を終わります。会議をワリード・ハッサネインに戻し、閉会の挨拶をお願いしたいと思います。

ワリード・ハッサネイン(CEO)

ありがとうございました。皆さん、今晩はどうもありがとうございました。皆さん、素敵な夜をお過ごしください。

この記事が気に入ったらサポートをしてみませんか?