ベネッセのベルリッツ売却と今後の成長戦略

はじめに

ベネッセが2022年2月14日に、米国の100%子会社のベルリッツの株式譲渡を発表しました。売却先はカナダの語学教育サービスを行う企業です。

今回の記事は、ベルリッツの売却と今後のベネッセの成長戦略について考えてみたいと思います。

ベルリッツの売却

ベルリッツは世界70カ国以上で事業を展開する大手企業です。1993年にベネッセの連結子会社、2001年に100%子会社となりました。しかしながら、近年は毎年数十億円の赤字を出しており、極めつけは新型コロナウイルスの拡大による影響でした。

このような状況で、ベネッセはベルリッツの売却先を模索しており、カナダの語学教育事業を行うILSC Education Groupへの売却が発表されました。ベネッセの発表によると「海外の語学事業はコアではなく、よりシナジーが見込めるベストオーナーへの売却を選んだ。売却後もベルリッツの協力関係は維持していく」とのことです。

ベネッセは17年にコールセンター事業のTMJ、20年に通訳事業のサイマル・インターナショナルを売却していますが、今回のベルリッツの売却で構造改善は一段落と言えると思います。さて、今後のベネッセはどのような成長戦略を描くのか、中期経営計画を見ていきましょう。

中期経営計画

ベネッセは2020年12月に、FY2021-25(5カ年)中期経営計画「コア事業の進化と新領域への挑戦」を策定しました。

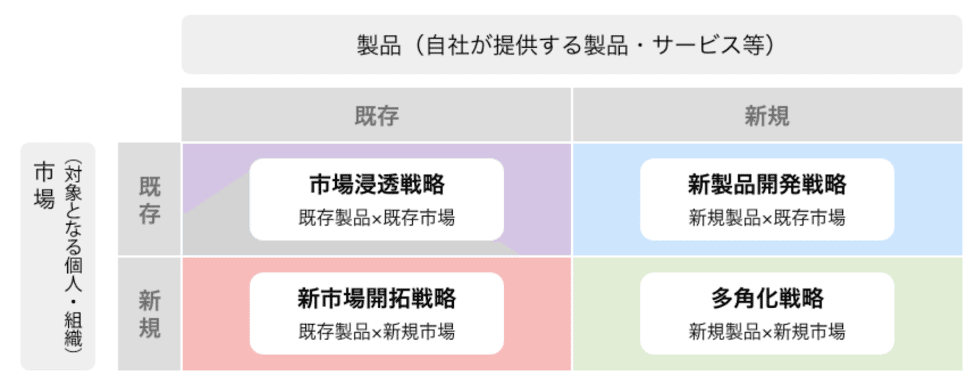

コア事業とは教育と介護であり、新領域とは海外介護事業と大学・社会人領域を指します。アンゾフのマトリックスでいう、新市場開拓戦略(中国市場、大学・社会人市場)になりますね。

今後の課題

ベネッセは同業他社と比べ、ROEが低いことが目につきます。業界全体が苦しかった21/3期を比較しても、学研HD(6.3%)、ナガセ(12.2%)、早稲アカ(5.5%)に劣ることがわかります。

ベネッセは先ほどの中計でFY2025にROE10%以上を目指しています。会社発表によると、今回のベルリッツの売却により、約 5 年間で毎年30億円程度の税金削減効果を見込んでおり、自己資産が約1,500億円のため、ROE2%程度の押し上げ効果が見込まれます。しかしながら、目標からはほど遠く、ROEの向上にはコア事業の成長にかかっています。

おわりに

今回はベネッセのベルリッツ売却と、今後の成長戦略について考えてみました。ベルリッツの売却は、ベネッセの事業の集中と選択、事業ポートフォリオ戦略に沿ったものでありますが、過去10年にわたってなかなか成長戦略が描けない中で、今後の道のりも苦しいものであると感じました。

まいにち企業分析では、Twitterで業界・企業やM&Aについてつぶやいたり、Noteで解説記事を執筆しています。少しでも気になる方は、フォローお願いします!!

この記事が気に入ったらサポートをしてみませんか?