法人社宅時の固定資産税の課税標準額は必ず把握するべき。調べる方法を共有

一言でいうと?

賃貸住宅を法人契約して社宅にする場合、「課税標準額」を正確に把握するかどうかで税負担が大きく変わる。

=>必ず確認すべき、という話とその方法のご紹介

普段と毛色の違う投稿だが、自分でやってみて「絶対にやったほうがいい」と感じたので、同じような方の役に立つようにメモ。

固定資産の課税標準額が必要な理由

主に消費税の絡みで個人事業を法人成りさせ、税金を抑えられるよう、家の賃貸契約を法人に切り替え社宅化した。

社宅にする場合、「1か月当たり一定額の家賃」を個人(私)から徴収する必要がある。(そうしないと家賃分が全額給与扱いになり課税対象になる)

この「一定額」=賃料相当額を正確に計算するには「固定資産税の課税標準額」を使う必要がある。

ご参考までに算出式は以下の通り。

次の(1)から(3)までの合計額が賃貸料相当額になります。

(1) (その年度の建物の固定資産税の課税標準額)×0.2%

(2) 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

(3) (その年度の敷地の固定資産税の課税標準額)×0.22%

顧問税理士さんからは「賃料相当額」4割を提案された

正確な金額がわからない場合は、リスクを抑えるため、「ここまで払えば安全だろう」という金額を設定する必要がある。

私が税理士さんから提案されたのは「4割」。

信頼のおける税理士さんで手堅いタイプだと認識はしていたが、事前にウェブで調べて2-3割で収まるのではないか?と考えたので驚いた。

さすがにリスクヘッジしすぎでは?と思ったが、税理士さんの提案を無下にはできない。いや「3割で!」などという返事は不適切だ。

そこで、実際に固定資産税の課税標準額を確認することにした。

なお、ネット上では確認は「できる」「困難」の両方の話があるが、実際にやってみたらできたし、やりようはある、必ず実施した方がいい。

固定資産の課税標準額は不動産会社経由で確認できる

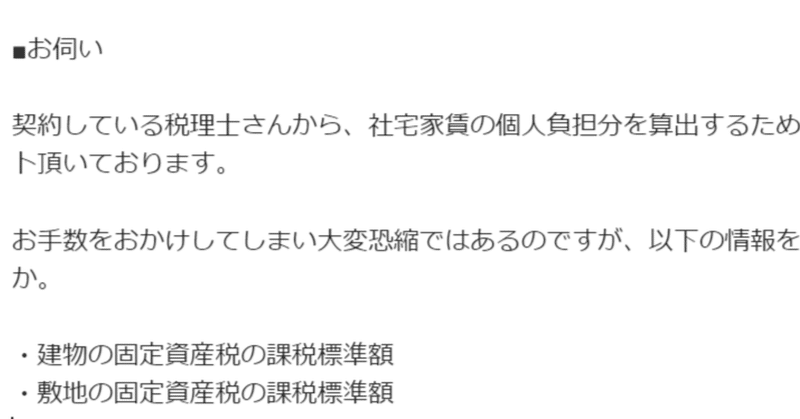

私の場合は、契約の流れの中で仲介不動産会社さんにメールで問い合わせをした。

実際のメールキャプチャを貼っておく。

お金の問題は切実なので、確実にいただけるように「税理士さん」にご登場しただいてお願いした。

すると、すぐに「オーナー様に確認します」という返事を頂き、そのまま課税標準額を教えてもらうことができた。

不動産会社の担当者さんにも、大家さんにも深く感謝だ。

結果賃料相当額は半額の2割以下に

こうして教えていただいた金額を元に計算した所、個人の負担分は2割以下になった。

元々頂いた税理士さんの案の4割と比較すると半額以下。実際に月々の税金も5桁違ってくるので、大きな違いだ。

手間も少なく、確認するだけでこれだけのお金を確保できた。毎月続くものなので確認のROIは非常に高い。

もし法人で賃貸物件を社宅化することを考えている方の場合は、課税標準額は必ず確認したほうがいい。

この記事が気に入ったらサポートをしてみませんか?