最悪のNFPとなった3月。FEDのQE減額はテーパリングではない。

米雇用統計は▲71.3万人、失業率も3.8%から4.4%へとジャンプ。産業別では、特にレジャーが▲45.9万人と酷い。

マーケットの反応は指標発表直後は穏やかだったが、現物株がオープンしてしばらくすると、株・金利・EM通貨が軒並みリスクオフ。

週末リスク(東京ロックダウンetc..)が意識されただけでなく、経済指標とリスク資産がリンクし始めたと考えている。(そのように解釈している人は少数だが)

原油価格は昨日のトランプ発言から上昇しているものの、個人的には引き続き懐疑的で、ロシアが減産をほのめかしているのもリップサービスに過ぎず、$40を超えるような展開にはならないと予想。

ロシアの財政は$30〜$40の間であれば、継続可能と言われており、シェールオイルの採算コストは$40〜$50と言われている。

本日、プーチン大統領からは「1000万バレルをグローバルで減産するのは可能だが、原油価格は高過ぎても、低過ぎても好ましくない。ロシアにとっては$42/バレルが適切な価格である」と述べている。

この主張は非常に明快であり、要はロシアの財政均衡価格以上、シェール企業の採算コスト以下に抑えたいということなのである。

数週間前に100万〜150万バレルの減産すら破談になった事実を踏まえるとOPEC+の緊急会合で「1000万バレル〜1500万バレルの減産」を期待するのはやや危険な気がしている。

ロシアによると緊急会合は4/6に開かれる予定。

FEDは来週の買取縮小をアナウンス。しかし、そもそも”買い過ぎ”だった

本日、FEDは来週の米債・モーゲージ(MBS)の日々の買取金額をそれぞれ$50bln($60blnから縮小)、$25bln($30blnから縮小)に変更すると発表。

一見するとテーパリングのように聞こえるが、そもそもこれまでが”買い過ぎ”な状態であったので、さほど気にする必要はなかろう。

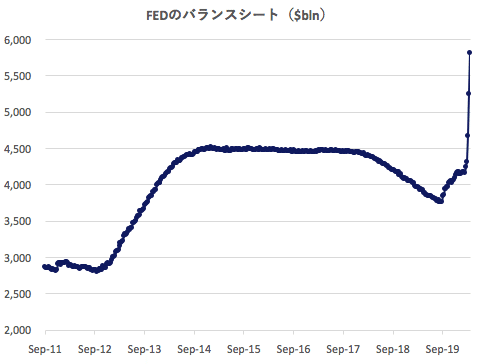

実際、下記のFEDのバランスシートの推移を見ていただければわかるが、コロナウイルスのショック以降、急激にバランスシートが膨らんでいた。

さすがにこのペースでは持続可能ではないことと、銀行のCASHも余剰になり始めていることに清々と対応したというのが正しい評価だろう。

この記事が気に入ったらサポートをしてみませんか?