中国ファンダメンタルズをチェック

今月に入ってから上海総合指数は、15%も上昇しており、2015年の中国株バブルを彷彿させる。

マーケットでは6日に中国証券報が論説で『コロナウイルス後の世界で、中国株はさらなる上昇が必要』と報じたことが火をつけたと言われている。

もう少し裏を読むと、そもそもマーケットは『コロナウイルス後の中国の政策対応は金利の引き下げ』が主であると考えられていた。

実際、4月までは国務院やPBOCも「積極的な金融緩和を進める」と発言していたが、蓋を開けて見ると5月以降、中国金利は100bp(1bp=0.01%)以上も上昇しており金融緩和の効果は全く出なかった。(一部、利下げなどの対応はしているが十分ではない)

これはマーケットが原因というよりも、当局が5月に”積極的な金融緩和”から、”保守的な金融緩和”へと『方針転換した』と言うべきだろう。

どのような理由で方針転換したのかは、マーケットでも意見が割れているが、そのひとつの見方としてあるのが、初の元本割れとなった理財商品に象徴されるシャードーバンキングへの警戒だ。

理財商品は、企業債券や株といったリスクの高いアセットに投資している。その為、本来は元本割れが起き得る商品だ。

しかし、中国では未だに理財商品は元本が保証されていると誤解して投資している人が多い。

それゆえに、今回のように一度、元本割れを起こすと、たちまち問題になるという性質を抱えている。

預金者からすると、金融緩和で短期金利が下がると、(元本が保証されていると思っている)高利回りの理財商品へ資金を移すインセンティブが高くなる。

中国当局はこの流れを警戒し、金利引き下げを主とする金融緩和を積極的に行わない方へ方針転換したのではないかと思われる。

さて、そのような思惑もあった中で、中国証券報から『中国株は上昇する必要がある』と、あたかも政府主導で株価を押し上げるかのような論説が出てきた為、『政府の景気支援は、金利の引き下げではなく株価主導』に方針転換したのではないかと、一部の市場参加者が考え始めるようになったのである。

さて、市場参加者の思惑はさておき、現在の中国のファンダメンタルズはどうなっているのか。

いくつかのデータを確認していきたい。

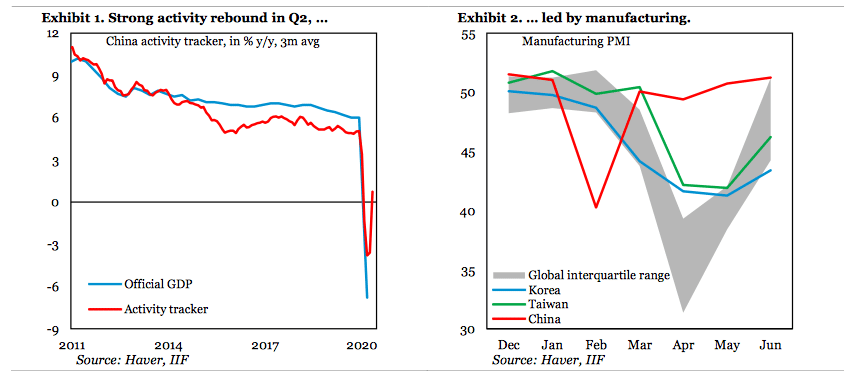

まず、左のグラフは政府発表のGDPと、高頻度データに基づく最新のアクティビティトラッカーを重ねたものである。

このチャートからは第二四半期に中国のGDPはプラスマイナスゼロまで戻ることが示されている。

最近のアクティビティの上昇は製造業が主導しており、右のグラフを見るとそれが確認できる。

右のグラフは、製造業PMIの推移であるが、韓国や台湾などの周辺国と比較してもV字回復が明確になっている。

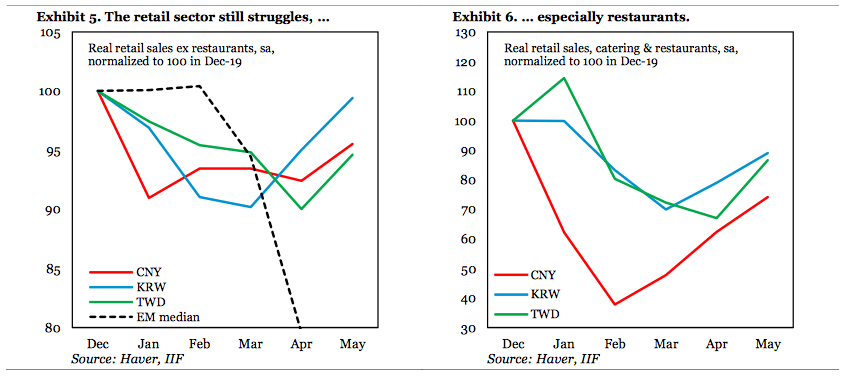

一方、中国経済の柱の一つである個人消費は依然として伸び悩んでいる。

左下のグラフはレストランを除く小売売上高の推移であり、赤が中国、青が韓国、緑が台湾、点線が新興国全体を示している。

これを見ると依然として中国の小売市場が回復していないことがわかる。

また、右のグラフはレストランの売上高の推移であるが、レストランについては、かなり回復が遅れていることがわかる。

総合して見ると、供給サイドの製造業はV字回復しつつあるが、肝心の個人消費はまだ回復が芳しくない状況が続いているといえよう。

この記事が気に入ったらサポートをしてみませんか?