「あと払い(Pay ID)」を提供開始 新たな自社決済ネットワークへの第一歩

はじめに

前回のnoteで、BASEグループが考えるBNPLについてお話しさせていただきましたが、4月11日についに「あと払い(Pay ID)」をリリースいたしました。

今回のnoteでは、私たちが自社開発したD2C(Direct to Consumer)向けのBNPLである「あと払い(Pay ID)」の概要や今後の展望について改めて書かせていただきます。

少し振り返りますと、前回のnoteでは「BNPLはネットショッピングにおける購買体験を最適化するプロダクト」とお話ししました。

BNPL自体は、昔からあるショッピングローンと仕組みは同じですが、テクノロジーがプロダクトを進化させ生まれ変わった決済・金融サービスと言えます。そして、ネットショッピングのペインポイントを解消していることもBNPLの特徴の1つです。

コロナ禍で急増したオンライン消費や若年層のニーズを上手く捉え、ここ数年で国内外で大きく利用が伸びました。一方、海外では規制強化や資金調達コストの増加、競争環境の激化による業績不振などの逆風も目立つようになりました。

今後、国内市場においても様々な環境変化が起きることが予想されますが、ネットショップ作成サービス「BASE」や、購入者向けショッピングサービス「Pay ID」を通じてショップ・購入者双方のユーザーに向き合っている私たちが考えるBNPLの形、プロダクトへの想いをお話ししていきたいと思います。

購入者向けショッピングサービス「Pay ID(ペイ アイディー)」について

改めて「Pay ID」のプロダクトについて触れますと、執行役員 VP of Productの神宮司のnoteで詳しく説明しておりますが、ネットショッピングの体験をより良くするという想いを持った購入者向けのショッピングサービスです。大きく分けると決済機能とショッピングアプリの2つの側面からショッピング体験の最適化にアプローチしています。

決済機能に関して、購入者情報の呼び出し機能やワンクリック決済などの提供でスムーズな決済体験を研ぎ澄ませてきました。決済手段は、クレジットカード等の購入者が利用する一般的なサービスを外部パートナーと協業しながら取り揃えてきましたが、今回のリリースはそこからもう一歩踏み込み、ショップと購入者の繋がりをより強化するために決済機能を実質的に内製化した大きなアップデートとなります。

決済手段はプラットフォーマーが押し付けるものではなく、購入者とショップが選択していくものなので、私たちのプロダクトが決済手段の全てになることは無いのですが、これまで唯一自社サービスでアプローチできていなかった領域に入り始めた大きな一歩と考えています。

ショップが購入者に使って欲しい決済を

まず、「あと払い(Pay ID)」の機能概要をご紹介します。

支払い方式は「マンスリークリア」と呼ばれる、各月の購買金額が合算され翌月一括で精算される方式を採用しており、購入商品単位で精算する必要がなくなるため、都度の支払いの手間が省かれます。

リリース当初はコンビニ支払いのみですが、今後口座振替等の選択肢を提供予定です。コンビニ支払いは電子バーコードを採用しているため、店頭でアプリを提示するだけの環境にもやさしいペーパーレスです。

あと払い(Pay ID)は、「ネットショップが購入者に使って欲しい決済」をコンセプトとしています。

決済サービスとして購入者の満足度をあげることは当然ながら、購入者だけでなくショップの導入メリットを強く意識していくことで、ショップから購入者におすすめいただけるようなプロダクトを目指しています。

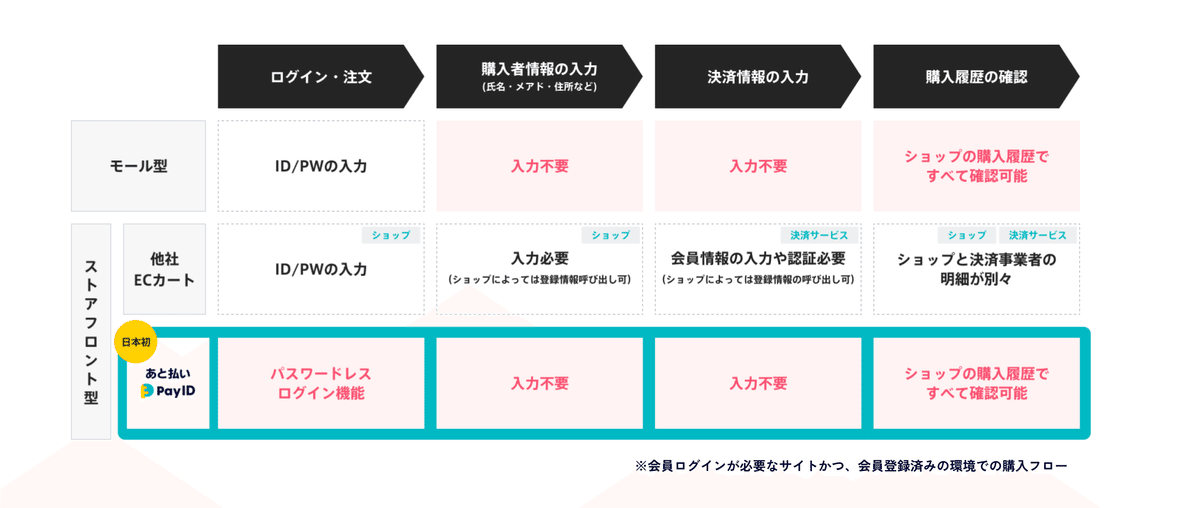

ここでプロダクトの特長の紹介に入る前に、改めてBASEグループの事業に大きく関係のある、ネットショッピングにおけるモール型とストアフロント型の違いを説明させてください。

こちらの図の通りですが、モール型とはインターネット上のショッピングモールに店舗を出店する方式です。それに対してストアフロント型とは、自らネットショップを立ち上げる方式で、「自社EC」や「D2C(Direct to Customer)」などとも呼ばれます。ショップ開設からデザイン・業務運営など、基本的に自分で対応する必要がありますが、モールのブランドが前面に出る購入体験と異なり、ショップや商品のブランドを打ち出すことができます。

「あと払い(Pay ID)」は、このストアフロント型のショップにおける購買体験を最適化するために開発されました。

「BASE」と「Pay ID」というショップ・購入者双方の事業を展開する私たちだからこそ、両方のアセットを繋ぐことでネットショッピングの体験をよりよくすることができます。

「あと払い(Pay ID)」の特長

チームメンバーが心を込め一生懸命作ったプロダクトなので、本当はこと細かい部分まで全部アピールしたいのですが、文字数の関係で大きな特長に絞ってご紹介いたします・・・

【 特長1 】 スムーズなショッピング体験

一言でいうと、大きな投資をかけて仕組みが完成されたモール型ショップにおける購買体験を、ストアフロント型ショップでも実現できるということです。

注文から決済完了までの画面遷移や動作を極限まで減らし最適化することで、一連の購買体験をスムーズかつシームレスに繋げました。

実は、この点はEC業界ではとても重要視されていて、この体験の質でショップの売上が大きく変わることがあります。「カゴ落ち」と呼ばれるのですが、商品をカートに入れてから決済までの間の体験が悪いと購入者が途中で離脱してしまい、せっかく購入される予定であった商品が売れないという現象が起きます。

カゴ落ちの原因は、購買ステップが複雑で多い、購入者情報や決済情報を入力したくない、アカウント登録が面倒等々が挙げられますが、「あと払い(Pay ID)」ではこれらの課題を解決しています。

なお、「あと払い(Pay ID)」は、ストアフロント型のECサービスにおいて、ID決済ログインから支払いまで自社サービス内でワンストップで提供する国内で初めてのスキームを構築しています。

【 特長2 】 購入者とショップの関係強化

この点は、決済に特化したBNPLとの大きな違いになります。

私たちのBNPLは「Pay ID」の1機能として提供するため、アプリで提供する各種ショッピング機能と連動しています。例えば、フォローしているショップが新商品を出した時、お気に入りに登録していた商品が入荷した時に通知がきて、購入者情報や決済情報を入力することなくスムーズに決済が完了します。狙っていた商品の買い逃しなども防ぐことができますし、ショップからするとファンへダイレクトに商品を届けることができます。

スムーズな購買シーンのみならず、ショップと購入者の持続的な関係構築・強化を併せて提供します。

【 特長3 】 購入履歴をアプリでまとめて管理

「Pay IDアプリ」で、購入履歴を一括で管理できます。

購入履歴は、主に「注文情報(ショップ・商品情報 等)」「決済情報(金額、支払日 等)」に分かれます。リアル店舗でのお買い物や飲食店での支払いの時にキャッシュレスで支払うと、お店のレシートと決済のレシートが分かれて2枚渡されると思います。

ネットショッピングも同様で、ショップの明細と決済事業者の明細が分かれていると思いますが、「あと払い(Pay ID)」ではそれらが一緒になっており、アプリで視覚的にも管理をしやすい様にUIを工夫しています。

例えば、ネットショップで服をクレジットカードで購入して実際の支払い金額がいつ引き落とされるか知りたい場合、ネットショップのマイページやメールの履歴では分からないので、カード会社のアプリや明細を確認する必要があります。逆に、カードの利用明細に記載してある店舗名だけだと、どこで何を買ったか分からなかったり、利用加盟店が会社名で実際の店舗名と異なる名称だったり「あれこれなんの買い物だっけ?」となった方もいらっしゃると思います。

「あと払い(Pay ID)」の履歴画面では、月のお買い物の合計金額とその内訳、画像も含めた商品やショップの詳細、いつ支払ったかまでアプリで一括で確認することができます。

以上が「あと払い(Pay ID)」の主な特長・機能となります。今後、口座振替や分割払いなど支払い方法の拡充、UI/UXのアップデートを随時行い、購買体験の最適化を継続的に進めていきます。

私たちが目指す決済の在り方

私は決済業界に長く身を置いていますが、決済とは?という問いに対して、「決済はあくまで商売の裏方、だけど経済活動のライフラインとして不可欠な存在」とずっと考えています。

まず大前提として、決済事業者や私たちのようなプラットフォーマーの都合でショップと購入者の価値交換を邪魔することはあってはなりませんし、そうならない環境を創り上げることが私たちの仕事です。

そして、決済という価値の提供により、ショップの売上を上げるお手伝いもできるし、業務を効率化したり不正利用等のリスクからショップを守ることもできます。要は、私たちが良いプロダクトを提供できれば、ショップは本業に集中することができます。この関係性の構築こそが私たちのミッションです。

「あと払い(Pay ID)」のリリースは、グループのミッションである、’’Payment to the People, Power to the People.’’ の実現に向けた大事な一歩です。これからもプロダクトを通じて、決済を民主化し価値交換を最適な形にすることを目指していきたいと思います。

<参考>

「あと払い(Pay ID)」リリースに関するメディア掲載

■ BUSINESS INSIDER JAPAN

■ ペイメントナビ

■ 日本経済新聞

プロフィール

髙橋 直(たかはし なお)

1983年生まれ。東京都出身。青山学院大学卒業後、三井住友カード株式会社へ入社し、戦略提携や事業開発業務に従事。国内外IT企業との資本業務提携や電子マネー事業・決済プラットフォーム事業等の立ち上げに参画。

2022年4月1日にBASE株式会社に入社、同日付で執行役員に就任。

BASEグループの決済・金融を中心とした戦略事業を担当し、購入者向けショッピングサービス「Pay ID」、オンライン決済サービス「PAY.JP」、ショップ向け金融事業であるBASE BANKの管掌と併せ、経営戦略室を兼任しグループ全体の戦略立案・実行に従事。決済・金融事業を行うDepartmentを統括し、2023年3月24日付で上級執行役員に就任。

100%子会社であるPAY株式会社の取締役も務める。

この記事を読んでBASEグループの決済・金融事業にご興味を持ちいただけましたら、ぜひ弊社HR窓口や私のTwitterに気軽にDMをいただけるとうれしいです。

@nao_takahashi_