電子帳簿保存法 必要な対応を分かりやすく解説

2024年1月から始まる電子帳簿保存法。結局何をすればいいの?と思っている方も多いのではないでしょうか。

この記事では、電子帳簿保存法の概要と必要な対応について分かりやすく解説します。

【10秒で分かる記事のまとめ】

電子帳簿保存法で対応が必要となるのは「電子取引のデータ保存」

「改ざん防止措置」と「検索機能の確保」をに対応しておくことが必要

例外や猶予が認められるケースもあるため、自身の状況に合わせた対応をすればよい

電子帳簿保存法の概要

電子帳簿保存法(以下、電帳法とします)とは、2024年1月から「電子取引のデータ保存」が義務化される法律です。そしてこの法律では中小企業や個人事業主全員が対象になります。

法律への対応として何が必要になるかと言うとまずは「事務処理規定に関する規程を作ること」、または「相当の理由があって、システム対応が間に合わない人は、これまで通りの対応をすることで問題ない」となります。

これについては後ほど、詳しく記載します。

しかし、この法律にはこれまでも何度も要件の緩和や変更がありました。この記事は2023年10月時点の情報のため、今後も変わる可能性があります

そのため、今後もこまめな最新情報のチェックが必要と言えるでしょう。

3つの保存方法と電帳法の対象

電帳法には下図のように3種類の保存方法があります。

1つ目は「電子帳簿等保存」です。これは会計ソフトを使って帳簿をデータで作った場合を指します。2つ目は「スキャナ保存」です。これは取引先から紙でもらった書類をスキャナでデータ化し、保存する場合を指します。

この2つは対応が必須とされていないため、特に新しいことをする必要はありません。

3つ目は「電子取引データの保存」です。こちらは電子データで書類を受け取ったときにデータを保存する場合を指しています。こちらは最初にご説明した通り、規程を作るか、理由があれば対応が不要になります。

ただし、何もしないと法律違反となるため、この記事を参考に対応をしてください。

参考:電帳法に違反した場合、ペナルティがある

電帳法に違反した場合は、ペナルティを課せられる可能性があります。

1つ目は、適切な保存方法を取らなかったことで、本来経費として認められるはずだった経費が認められず、支払う税金が増えてしまうことです。これは支払った税金と本来支払うべき税金の差額を追加で納めることになります。

2つ目は、最悪の場合、青色申告の承認が取り消されてしまいます。これにより最大65万円の所得控除が受けられなくなってしまいます。

3つ目は、100万円以下の罰金です。

いずれも金銭に関わるペナルティのため、絶対に避けたいものです。

必要な対応はしっかりとして、罰則は絶対に回避しましょう。

電子取引データの

さきほどの図に戻りますと、電子取引データの保存ですが、これは「取引先から受け取った電子データを保存するときのルール」を意味します。

ここでは、正しい保存方法や例外についてのご紹介をします。再度、日本商工会議所の資料を参考にすると、保存で求められることは以下の2点です。

対応1:改ざん防止措置

対応2:検索機能の確保

この2つについて、見ていきましょう。

対応1:改ざん防止措置

保存している電子データの改ざんを防ぐための措置です。以下の4つのうち、1つの対応を取れば大丈夫でしょう。

タイムスタンプを付与する(自分で付与)

タイムスタンプを付与する(取引先で付与)

訂正や削除の履歴の残るシステムや、訂正や削除ができないシステムを使う

訂正削除の防止に関わる事務処理規定を作る

このうちお勧めの対応は「4」です。規程を作るだけで、改ざん防止措置の要件を満たせるため最も簡単な方法と言えるでしょう。

対応2:検索機能の確保

こちらに関しては、あまり難しく考える必要はありません。

電子ファイルのファイル名に「日付、取引先名、金額」を入れておき、あとから参照できるところに保存すれば大丈夫です。例えば「2023年9月1日」に「A社」と「5,000円」の取引をした場合は「20230901_A社_5000.pdf」のようなイメージです。

保存場所も通常のパソコンやオンラインストレージなどで問題ありません。

例外と猶予について

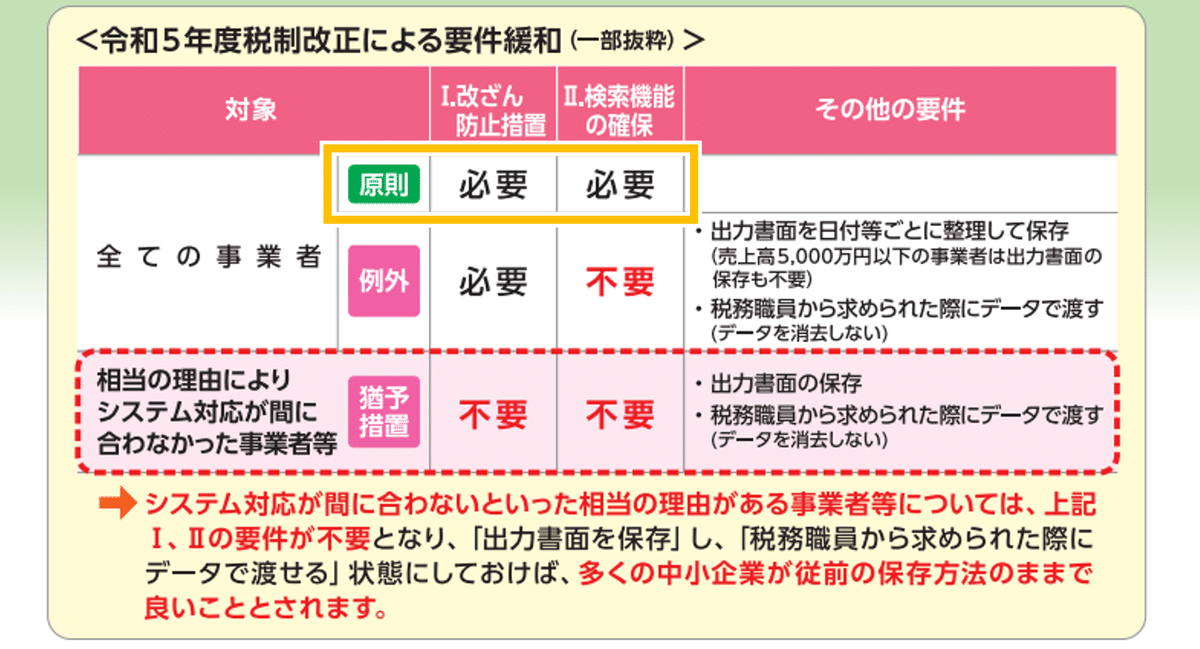

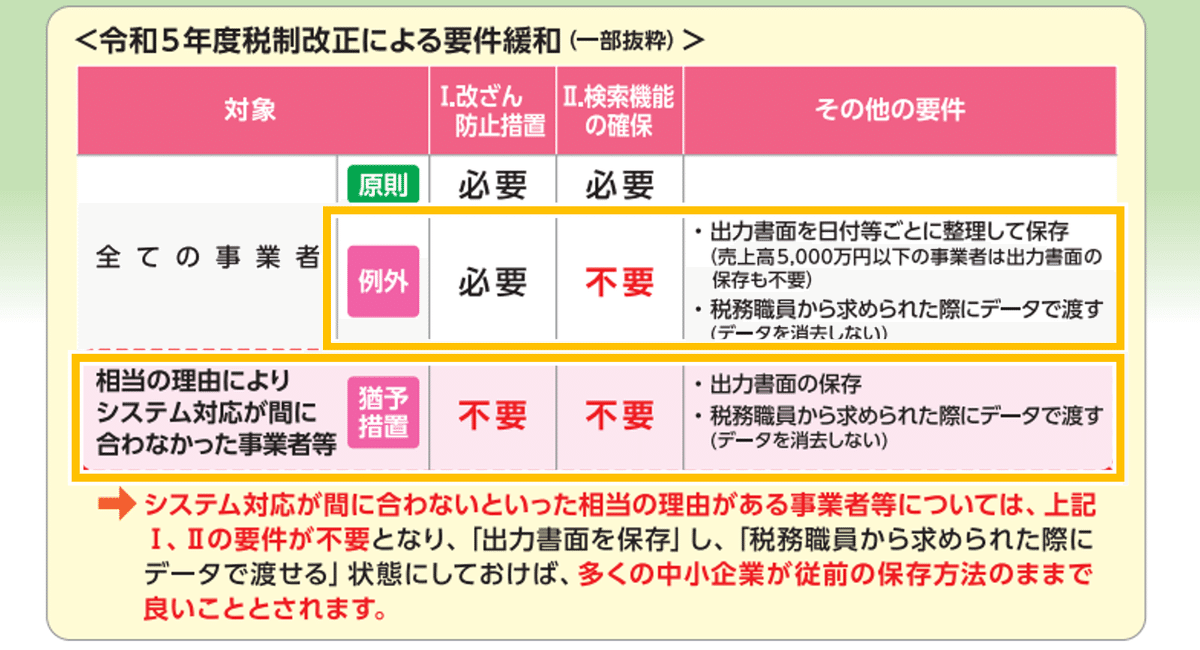

ここまで電子データ取引の保存方法に関して、全ての事業者では「改ざん防止措置」と「検索機能の確保」が必要になるというご説明をしてきました。

しかし日本商工会議所の資料によると、一部「例外」と「猶予」が認められていることが分かります。

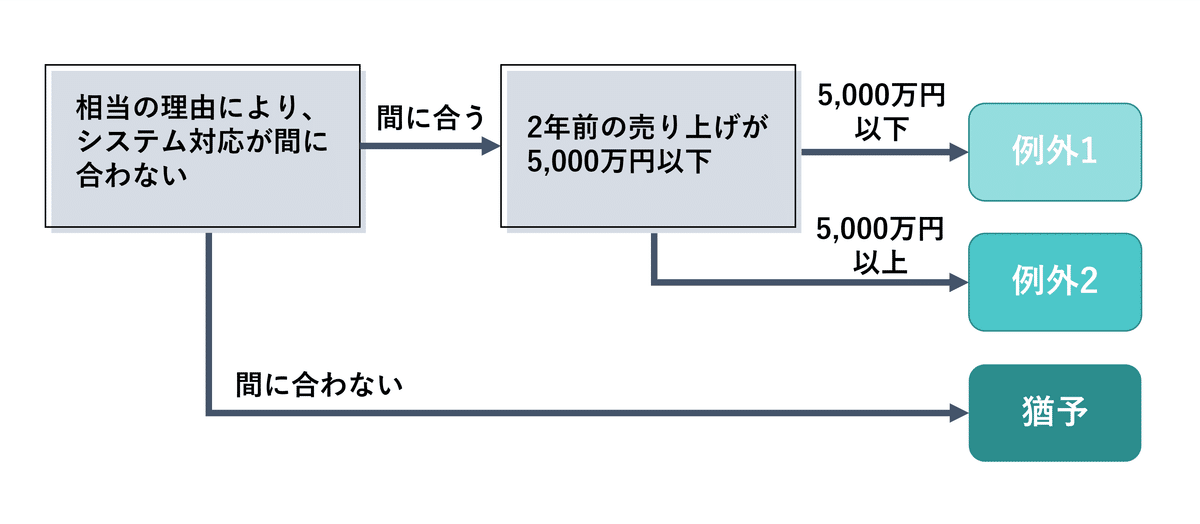

ここでは、下図に従って「例外」と「猶予」について見ていきましょう。

まずは「相当の理由により」システム対応が間に合うか間に合わないかを判断します。「相当の理由」とは、資金や対応人員が不足していて電子保存することができない、という意味です。ただしこれも税務署が認めるかどうかは不明瞭のため、ご注意ください。さらに2年前の売上が5,000万円以下かどうかをご確認ください。

例外1:2年前の売上が5,000万円以下の場合

この場合は、事務処理規定を作り、電子データをいつでも税務職員に提出できるようにすれば問題ありません。検索機能の要件はないため、ファイル名も自由に付与して大丈夫です。

例外2:2年前の売上が5,000万円以上の場合

この場合は、事務処理規定を作り、電子データをいつでも税務職員に提出できるようにすることに加え、「電子データを出力した書面を、日付ごとに整理し保存しておく」ことが必要になります。

猶予:システムの導入が間に合わない場合

相当の理由があって、システムの導入が間に合わない場合は、「改ざん防止措置」も「検索機能の確保」も不要です。ただし、電子データを税務職員に提出できるようにしておくことは必要となります。

また、電子データを出力した書面の保存は必要ですが、日付ごとの整理は不要です。

「対応が簡単だしこれでいいかな」と思われた方、注意が必要です。あくまでもこれは「猶予措置」のため、できるだけ早くシステムを導入して電子保存に対応してください。

まとめ:まずは事務処理規定を作り、対応

この記事では、電帳法の概要、および対応すべきこと、例外等について解説してきました。

まずは事務処理規定を作り、ご自身の状況を見て例外や猶予のケースに当てはまらないかを確認し、必要な対応を取っていきましょう。

参考:国税庁「参考資料(各種規程等のサンプル)」

YouTube「駆け込み寺VTuberまっちゃんのBansouチャンネル!!」でも電帳法に対応するために必要なことをゆる~く、分かりやすく解説しています。

ぜひ、ご視聴ください。

この記事が気に入ったらサポートをしてみませんか?