アサヒとキリンの経営戦略の違い

こんにちは!あやなです。

一気に寒くなってきました!今年は暖冬みたいですが、それでも先週のような暖かさに比べたら空気はひんやりしてて体がびっくりしてます。^^

さて今回は第9弾で『アサヒとキリンの経営戦略の違い』です。

ビール会社で日本最大手2社の「アサヒグループホールディングス」さんと「キリンホールディングス」さんを取り上げます!!

私もちゃんと調べるまで、両者ともビールや飲料物を開発から販売までやっていて特に違いも変わったこともないんだろうなと思っていましたが、

結構経営戦略も力を入れている事業も違って、興味深かったです。

そして2社の違いが、B/S=貸借対照表にも表れていましたよ!

今日のゴールはこちら

目次はこちらです!

1.ビール市場動向

まずは、国内のビール市場ってどう変わってきたのか、、

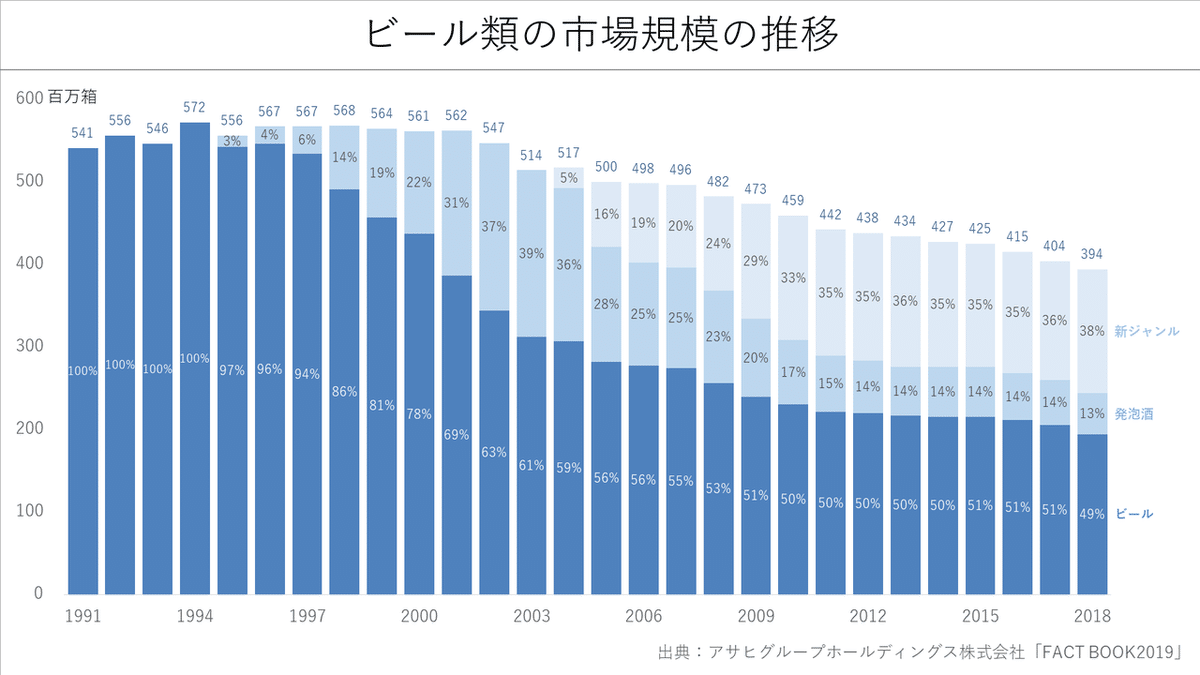

ビール系アルコール飲料の市場規模のピークは1994年で、年々減少を続け、2018年には約4億ケースにまで落ち込んでいるですね...

ピーク時に比べ3割近く減少しています。

ビール類の市場は、最大1.3兆円規模も減少傾向にあるとか。「ビール離れ」が指摘されて久しい状況です。

ビールと発泡酒と新ジャンルで構成されていますが、発泡酒もピークに比べたら1/3まで減っています。

そんな中、注目は新ジャンル?!これは、「第3のビール」のことです。2006年くらいから割合がグッと伸びていますね〜

第3のビール:麦芽比率50%未満の発泡酒にスピリッツなどを加えたもの、または、糖類、ホップ、水及び麦芽以外のものを原料として発酵させたものなど。チューハイやサワーも、ここに分類。

成人一人当たりの消費も減っています。

ライフスタイルや価値観、思考の変化だと思います。リモートが進めばもっと加速しそうですね。

市場内のシェア率は、ビールはかなり減って、第3のビールが台頭しています。カジュアルでフルーティーなお酒を好む人が増えたんでしょうね〜

こうして特にビール類の市場が著しく縮小していることは、消費者の嗜好の変化もあると思いますが、もう一つ大きな要因がありそうでした。

2.ビール市場動向の変数

「酒税」ですね。

酒類にかかる税金のことを酒税といいます。

「アルコール分が1%以上含まれる飲料」が課税の対象で、この課税が、2020年9月以前の段階で、それぞれに課税される酒税(350ml当たり)は、ビールが77円、発泡酒が46.99円、第3のビール(新ジャンル)やチューハイなどは28円です。

だから、ビールよりも第3のビールやチューハイの方が販売価格も安くて消費者がそちらに流れていきました。

しかし!酒税法が改正され、この課税率が今年10月から段階的に変わり、最終的に2026年には全て同じの54円になることに。ビールは高かったのが安くなるし、第3のビールは高くなります。第3のビールも値上げするかもしれません。そうするとまた市場の変化が起きそうですね〜

背景には、やはり酒類市場の縮小があります。

(出典:財務省)

税収は、平成6年(1994年)の2兆1,200万円をピークに、四半世紀にわたって右肩下がりなのが、一目瞭然です。

人口減と酒類の消費低迷の「相乗効果」に加え、消費者がより税率の低い=価格が安い飲料、例えば第3のビールなどに流れたことも一因。

今回の酒税法改正は、そうした中でいかに税収を確保するか、を考えた先の結論でしょうね〜〜

これまでと現在はまだ第3のビールの方が税率は低いです。

なので、アサヒビールとキリンビールも第3のビールの販売量は年々増し行っています。青がビールで、グレーの部分が第3のビールです。

注目は、アサヒの方が全体に占める「ビール」の割合は大きいこと。

逆に、キリンの方が、アサヒより「第3のビール」を占める割合が大きいことですね。

3.アサヒとキリンの経営状況

アサヒとキリンどちらも過去5年であまり目立った成長は見られないんですよね〜

ただ、アサヒはキリンを2017年に抜かしてます。2016年〜2017年でグッと伸びてますが何があったんですかね、、?

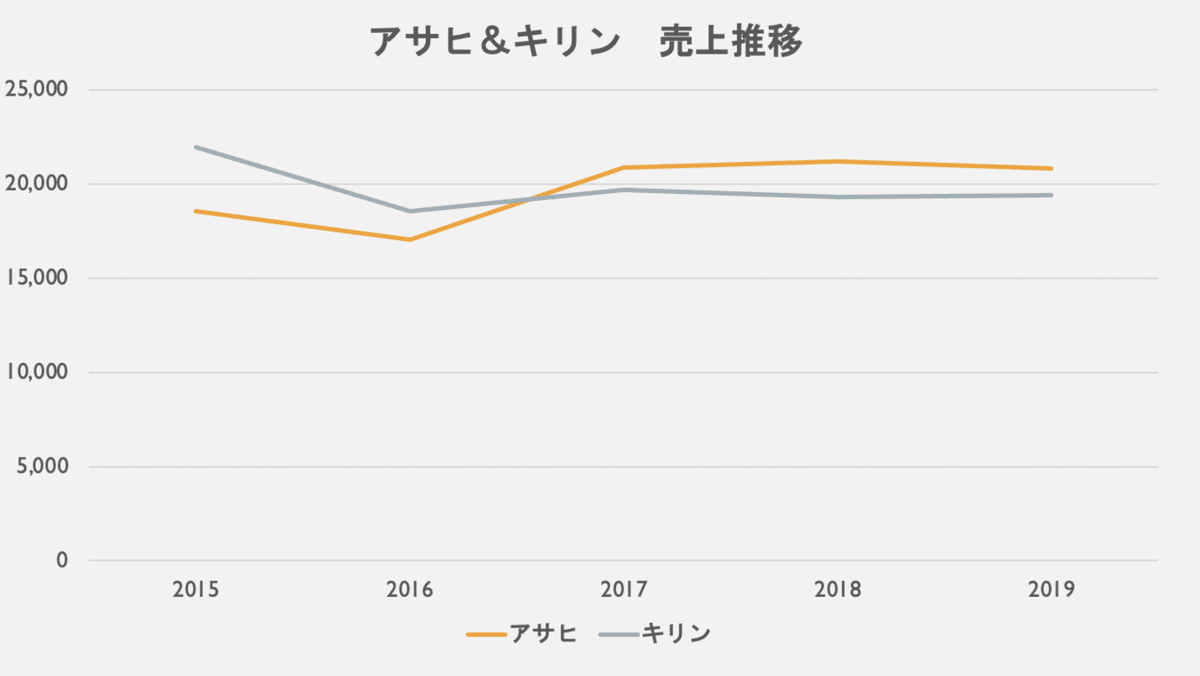

2019年度通期売上は

アサヒは2兆890億円

キリンは1兆9000億円でした。

そんなに差はない状況です。

ですが!コロナでちょっと状況は変わりました、、!

特に夜の営業が中心の居酒屋産業は、緊急事態宣言下における閉店時間の制限などで、売上が激減しましたよね。日本フードサービス協会によれば、全国の主要な居酒屋チェーンの5月の売上は、前年同期比で90%も減少。

この「居酒屋離れ」は、ビール業界に大きな変化をもたらしてます。

ビールの販売数量が落ち込み、代わって価格の安い第3のビールが飛ぶように売れているんです!!

推計も含めれば、ビールの売り上げは、キリン▲24%、アサヒ▲26%、サントリー▲34%、サッポロ▲22%と、大手4社は軒並みマイナス。

一方で第三のビールは、キリン+8%、アサヒ+2%、サッポロ+35%で、プラスマイナスゼロのサントリー以外は販売数量を伸ばしています。

そんなこんなで、キリン「11年ぶり」の王座奪還

コロナは、ビールと第三のビールの販売数量だけではなく、メーカー同士のシェア争いでも逆転劇を生みました。

コロナ危機で最も打撃を受けたのが、業界トップに君臨してきたアサヒでした。なぜなら、アサヒはビール類のうち約6割を「スーパードライ」を中心とするビールが占めているからです。

そのため居酒屋の営業自粛の影響をもろに受け、昨年同期比におけるビール類の販売数量は16%の減少となってしまい、影響を最小限にとどめたのが第三のビールに強いキリンに市場シェア率を若干越されました......泣

定番商品の「のどごし生」に加え、2018年に発売した「本麒麟」が好調で、昨年同期比におけるビール類の販売数量を4%の減少にとどめました。

その結果、両者のシェアは逆転。

2019年の上半期で2位だったキリンはシェア37.6%を獲得し、アサヒ34.2%を抜いて11年ぶりに首位を奪還しました(👏👏👏)

それを踏まえて20203Qまでの累計売上と事業利益はこんな感じ。

4.大手ビール会社2社の経営戦略・違い

さて、肝心の経営戦略なんですが、

前提が大事です。

前半でお伝えした通り、現在国内のビール市場は

もう10年前から縮小傾向にあり、これ以上の拡大は限界が来そうだということです。例え、第3のビールで補填したとしても、酒税法の改正や人口減少により成長することは難しいと考えられます。

そこで、2社はそれぞれこのような戦略を取りました。

アサヒ:海外のメーカーを買収して成長

キリン:事業を多角化させて成長

アサヒはヨーロッパや東南アジア、オセアニアのビールメーカーを連結子会社化して、国際事業に注力しています。

一歩で、キリンは、ビールや飲料系事業だけでなく、医薬事業やヘルスケア事業を展開しています。

・連結売上構成比の違い

アサヒ

・2019年度の売上構成比見ると、酒類と国際事業で75%を占めている。

国際事業にかなり力を入れているのがアサヒで、これらはM&Aで買収した海外のビール・飲料メーカーの存在。

・この国際事業が特に2015年からのアサヒの売り上げ成長を牽引している、2019年度は全体の売り上げが2兆890億円のところ、国際事業だけで、6996億円。全体の33%は占めている。

キリン

・キリンの2027年までのビジョンが< 食から医にわたる領域で価値を創造し、世界のCSV先進企業となる >なのだだ、「医と食をつなげる事業」として医薬事業をスタート。

・ キリンは2019年4月に医薬品の協和発酵バイオを子会社化。8月には化粧品・健康食品大手ファンケルと資本業務提携を結び、疲労回復につながるサプリメントなどを共同開発して発売する計画。

・国際事業は全体の20%以下である。

・M&Aに対する姿勢が違う!!

アサヒは2008年以降の12年間で22件のM&Aを実施。

このうち18件が買収案件(売却は4件)で、買収金額は約2兆8480億円に達しました。2016~2017年に買収をかなり行い、それで連結売上もグッと上がったのです。

キリンは、2008年以降の12年間のM&A件数は10件このうち買収は4件で、売却の6件を下回った。買収金額は約3517億円で、アサヒの8分の1ほどにとどまります。

また、キリンは2011年に買収した、ブラジルのスキンカリオール社を経営不振で、2015年に約1100億円もの減損損失を出した後に、売却しました。キリンはこのこともあり、M&Aにはかなり慎重なようです!

似たような状況にはありますが、全く違う戦略を取っていることが

わかりましたでしょうか?!

5.2社の経営戦略がB/Sにどう現れるのか

ラストです!

この経営戦略の違いが、B/S=貸借対照表に現れています!

ずばり、『のれん』という数字に現れるんです!!

さてさて、のれんってなんだ?(お店にかかってる暖簾??ww)

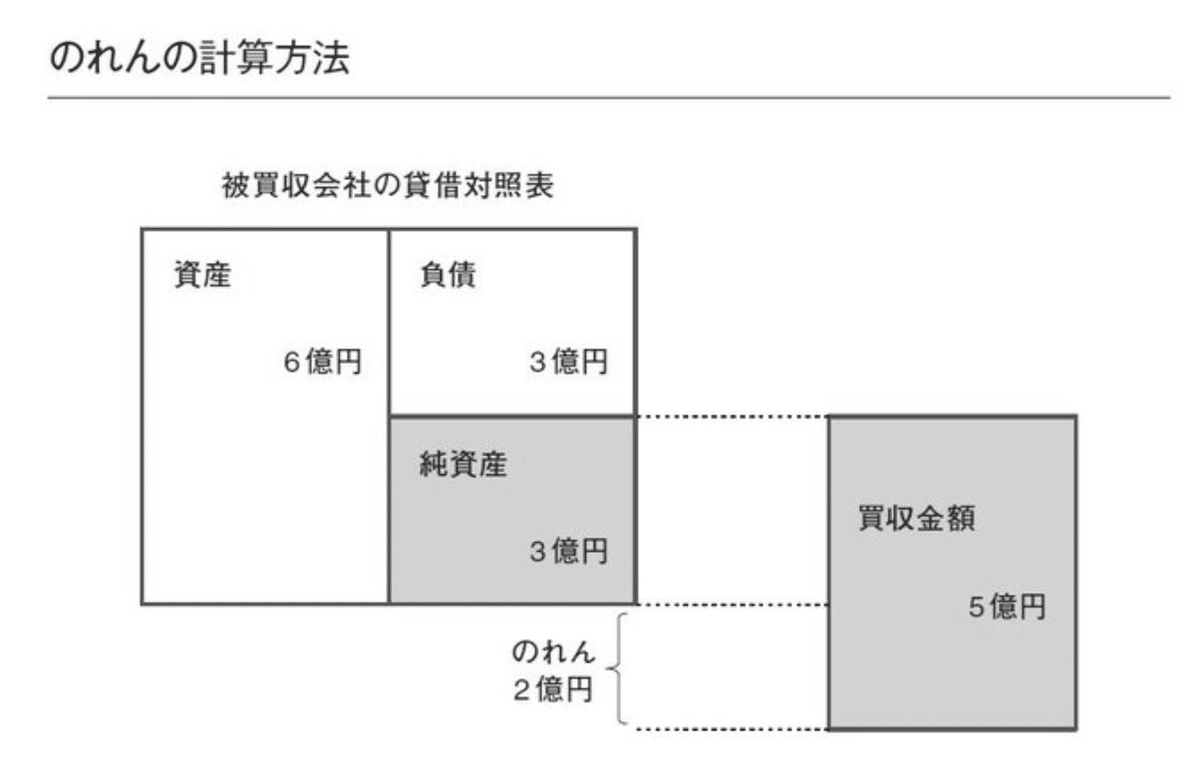

「のれん」とは=企業が持っている潜在的な価値のこと

のれん=超過収益力

のれんは、被承継企業のブランド力や技術力、人的資源や地理的条件、顧客ネットワークなど、見えない資産価値を表しており、企業の「超過収益力」と説明されることもあります。なお、M&Aで支払った金額が被継承企業の純資産を下回った場合、その差額は「負ののれん」と呼ばれます。

たとえば、A社が純資産3億円のB社を5億円で買収したとします。この場合、A社は3億円の価値があるB社を、2億円多く支払って購入したことになります。この差額である2億円がのれんです。のれんである2億円は、A社が、B社の有するブランド力や技術力などの見えない価値を評価して、お金に換算したものだと見ることができます。逆に、A社がB社を2億円で買収したとします。この場合、B社の純資産額を1億円下回っていますので、1億円は負ののれんということになります。

この「のれん」は、貸借対照表の「無形固定資産」の欄に書いてあるはずです!!

・アサヒ 2019年度 のれん

1兆3984億2200万円

・キリン 2019年度 のれん

2338億9900万

買収した企業数ももちろん違うので、アサヒののれんはキリンの約6倍です。かなりの違いですよね!

ちなみに、のれんにはもう一つ決まりがあって、

会計が日本基準だと、「のれんの償却」が必要になります。

減価償却の考えと一緒で、、買収時に価値のあったブランド力などの超過収益力は時間とともに失われていくという考えに基づいて、のれんを20年以内の期間で均等に償却するように定めています。例えば、A社の貸借対照表には20億円ののれんが無形固定資産として計上され他場合、こののれんを20年間で償却する場ので、毎年1億円の「のれん償却」を計上し、のれんを1億円ずつ減らしていきます。

しかし、キリンが買収したブラジルのメーカーのように、M&Aなどによってのれんを計上した後、予想に反して十分な利益を得られなかった場合は、「減損」という処理を行うことになります。減損とは、投資した資金で現在資産計上されている金額を回収できないことがわかった時点で、回収不能額を損失として計上し、資産計上額を回収可能な金額まで切り下げる会計処理のこと。

これにより、キリンの2015年のPLには減損損失が大きな数字になってしまい、最終赤字にまでなってしましました(泣)

さて、キリンとアサヒは2017年に国際基準の会計処理に変更しています。

国際基準の場合、毎年のれんを償却する必要はありません。著しくのれんの価値が損なわれた場合だけ減損処理をすることとされています。

なので、特にアサヒはもし買収したメーカーが経営不振に陥った場合は多額の損失を計上することになるかもしれないので、かなりリスクを背負っているとも捉えられます。

ーーーーーー

経営戦略が違うと、こんな面に数字の違いが現れるんですね!

さて、今後のキリンとアサヒですが、

現在は海外メーカーも取り込んで市場を広げたアサヒが売り上げはまさっていますが、自社の事業でポートフォリオを組んで多角化戦略を進めるキリンの医薬事業が成功すれば、連結売上も逆転する可能性がありますね!

今後に注目なキリンとアサヒでした!

終わり