ベンチャー企業のM&AをM&Aの会社のCEOとしてあれこれ考えてみた

10月で創業し5期目になるのですが、あえてこのタイミングで創業noteを書こうと思います。M&AクラウドでCEOをしている及川厚博と申します。

株式会社M&Aクラウドは、M&Aのマッチングプラットフォームの運営と、M&Aの仲介の2つの事業を持っています。月200件以上のM&Aをお手伝いさせていただいており、特にベンチャー企業のM&Aでは業界トップクラスの案件数に関わっています。

創業5期目にての創業note。これを書こうと思った理由は、ベンチャーM&Aの在り方そのものをアップデートしなければならない。最近、そう考えるようになったからです。

今回は、M&Aプラットフォーマーであり、一人の起業家でもある私が考える現状のベンチャーM&Aの課題、そして変わるべき未来について話したいと思います。

なぜM&Aプラットフォームを始めたのか?というところ抜きでは話せないので、自分語りから始まりますがご容赦下さい。

世界を変えるはずが、受託で稼いだ学生起業家時代

元々私は、学生起業家で世界を変えたい、歴史に名を残したいといういわゆる“意識高い系”でした。世界を変えるために意識の高いmixiのようなものをOpen PNEで作ってみたり、学生プログラマーに特化したクラウドソーシング×リクルーティングサービスのようなものを作ったりしていましたが、時は2011年。資金調達もまだまだ活発ではない時代。受託しながら新規事業を夢見る毎日。

会社は、私の想いとは裏腹に非常に受託が伸びて、オフショアの開発事業で利益を数千万円生むレベルに。一方で、元々“世界を変える”ために作った会社が、新しいものを生むのには難しい受託カルチャーになっていました。急に僕が新規事業だけやるぞと言ってもそれは今いるメンバーにとってはスーパー迷惑です。

尊敬する先輩の売却。そして、僕も売却。

そんな悩んでいる中、IPO確実だろうと思っていた、尊敬する起業家の先輩が会社を突如売却したのです。理由を聞くと、Googleみたいな未来を変える会社を作るには、M&Aが最良の選択肢だったと。本当の意味でミッションに忠実に生きるのはこういうことか、と感じ、僕も会社を売ろうとしました。

しかし、やり方もわからなければ、買い手候補をどう探していいかもわからない。やっと見つけたM&A仲介業者は、自社のビジネスモデルを全然理解しようともしてくれない。社長同士で話したら早いやん、ともどかしい日々を過ごしました。

結果的に気心がしれている取引先に譲渡することに。ただ、相場より安く売ってしまったことに後から気づきます。従業員の待遇など考えるべきことがたくさんありました。そこに時間を割きたいという思いと、M&A特有のストレスから早く脱したいという想いから、当時の僕はロクに調べずに決めてしまったのです。

M&A特有のストレスとは、終わりの見えない質疑応答や、本当に買ってくれるのかという不安。業績は下げられないし、社員に開示することもできない。あるいは交渉中は戦略刷新をしたり、新しい投資もできない、などといった多岐にわたります。

そこで感じたのは、「M&Aは経営者にとって、とても重要な情報であり、手段なのにブラックボックスすぎる」ということ。そして、「経営者にとって身近なものになっていない」ということです。横文字や難しい専門用語でマウントを取りながらコンサルのように稼ぐ姿に、自分の大切な会社を扱ってほしくない、と率直に感じました。

事業を売却してひとりになった私は、今度はM&A業界をオープンにしていきたいという想いで、M&Aクラウドを創業したのです。

現在のM&Aクラウドができるまで

実はM&Aクラウドは現在の事業に行き着くまで、なんと3回もピボットしています。

◆Ver.1 AI企業価値評価サービス

最初は、僕自身が相場が分からないということで困ったので、M&Aクラウドは、AIで企業価値を算定するサービスとしてリリースしました。このサービスでIVS LAUNCH PADに出たのもいい思い出です。

ただ、このサービスには2つ致命的な問題がありました。

①バリュエーションの精度

教師データの作り方が困難でした。過去の売却データからバリュエーションを算出する方法を作ったり、DCFやマルチプルを自動化できるようにしました。ただM&A価格は、過去の買収価格自体、合理的なプライシングになっていないものが多く、また一度減損が多数発生した領域は価格が下がるなど一筋縄ではいかなかったのです。そもそも公開情報を元にやることに限界がありました。

②売り手が集まらない

収益モデルとして、AIバリュエーションサービスで売り手をローコストで集めて、M&A仲介会社とのマッチングで成約手数料をいただくモデルから始めたのですが、そもそも売り手が全く集まらないという危機に陥りました。経営者には、自分が本当に会社を売ろうと考えるまではバリュエーションを算出するニーズがなかったのです。受託時代、Facebookで診断アプリを作りまくって集客支援してたので、いけると思っていたのですがこれにはビックリしました。

◆Ver.2 M&Aアドバイザーを比較しチャットできるプラットフォームへ

自分の原体験だけでやっては駄目だ、と考え直し、M&Aアドバイザーにヒアリングをしました。彼らの要望は売り手が欲しい、ということ。

僕の実体験としてもM&Aアドバイザーは個人で能力が大きく異なることから、M&Aの成否の要因として、良いアドバイザーとのマッチングが重要だなと感じていたので、M&Aアドバイザーを比較するモデルにピボットしました。将来的なイメージとしては弁護士ドットコムのような専門家マッチング領域を目指していました。

ただ、リリースして一ヶ月でピボットを決意します。理由はシンプルで、売り手が集まらなかったこと。売り手は誰もM&Aアドバイザーに会いたいとか比較したいというニーズはなかったんですね。悲しい。

◆Ver.3 買い手に直接打診できるサービスへ

次の方向性を考えているときに、CTOの荒井が合宿で一言。「ユーザーに使われると確信できないと作りたくないっす」。M&Aサービスのユーザー、特に集めることが難しい「売り手」側にヒアリングすることにしました。

リアルタイムに売りたい人を探してヒアリングすることは難しかったのですが、会社を売ったスタートアップの友人なら身近に結構いたので、ヒアリングして振り返ってもらいました。

クラウドワークスに売却した大野さん、mixiにコンフィアンザを売却した薮本くん、ネオキャリアにユニスタイルを売却した樋口さん、クレイジーをベクトルに売却した伊藤さん、リジョブをじげんに売却した望月さん、ユナイテッドにゴローを売却した花房くん、ユーノートを売却した小出くん、vasilyをZOZOに譲渡した現ユーザーベースCFOの千葉さん、様々な人にヒアリング。当時はご協力いただき、ありがとうございます!

売り手側のニーズは、買い手探し。買い手を簡単に見つけられると良いという声が多数でした。

同時期に、ジラフを経営する麻生くんが質問箱をtwitter経由で買っていたり、Sarahahでメルカリの山田さんに会社買ってくれないか?と質問している人がいたりなど、M&Aの打診においてもコミュニケーションがカジュアル化している例を見かけ、M&Aに関するコミュニケーションを直接的に売り手と買い手ができる場所がない、ということがわかりました。

次の課題は買い手です。

直接つながりたいのは分かりましたが、買い手はそもそも買収ニーズをオープンにできるのか?できるのであればどこまで出せるのか?

M&Aアドバイザーにヒアリングした際は難色を示されたのですが、結果として安いコストで売り手が集まるならいいんじゃないか、とじげんさんに後押ししていただきました。

「これはユーザーに使ってもらえるかもしれない」。そう考えて、じげんさんの買収ページを、ペライチを使って作り、facebook広告を回したところ、かなりの反響が数日で集まりました。サービスとしてうまくいく、という感覚をようやく掴めたので、一気に買い手を集め現在のM&Aクラウドの原型を作りました。

リリースして4ヶ月。初めて決まったM&Aは、なんと9.2億円。正直、めちゃくちゃ興奮しました。

何より嬉しかったのが、売り手も買い手も、本当に感謝してくれたことです。売り手は、過去、大手M&A仲介を使った時に、的はずれな買い手ばかり紹介された経験があり、自分で買い手を探して交渉したいという思いがあったそうです。

買い手は「M&A仲介会社が自分みたいな小さい上場企業に案件を持ってくるということが殆どなかった」らしく、この出会いにとても感謝していました。

最初から社長同士で議論できて意気投合できたことで、一緒に伸ばしていこうという意味も込めて株式交換のM&Aとなったのも、既存のM&A仲介会社だと決まりにくい、エポックメイキングなM&Aとなりました。Post merger integrationならぬPre merger integrartionだなと。こういう本質的なM&Aを増やしていきたい、これが今も続く僕の想いです。

今のベンチャーM&Aに関する現状:とにかく少ない

JETORO より引用

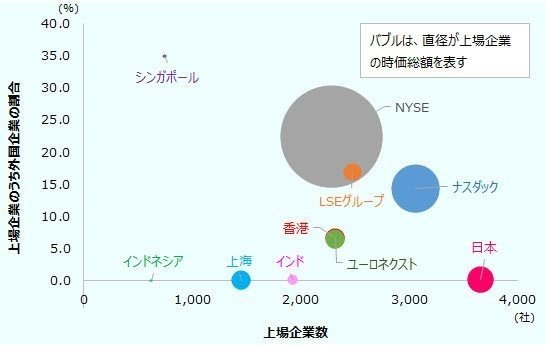

月間200件マッチングするプラットフォームを通して、ひしひしとベンチャーM&Aの課題を感じています。まず、M&A自体が世界水準と比べて圧倒的に少ない。スタートアップのExit比率におけるM&Aは日本の数値は米国の約1/3です。

この現状となっている原因として、僕は3つの問題があると考えています。

JETRO より引用

M&A低普及の要因の一つは、東証マザーズの存在があると考えます。実際に比較的小規模でもIPOができてしまう状況にあります。日本では、赤字での上場も可能で、売上一桁億円、利益数億円といった規模でも上場ができてしまいます。

一度上場してしまうと、株主も多くなり株価もM&Aにおける株価形成よりも高い価格がつくこともあり買収するハードルは非常に高いものとなります。

結果として規模の小さい会社が乱立し、国際的競争力を失っているとの指摘もあります。日本は世界で一番上場している会社が多いのです。一方、世界の時価総額ランキングTop50には日本からはトヨタの一社しかありません。力を合わせて世界と戦っていきたいですよね。

シニフィアンのマザーズIPO企業から学ぶ、上場後も成長する企業の特徴とIPOに向けての心構えの指摘でも、十分な売上高成長を維持できる企業が株価パフォーマンスが高いとなっています。IPOが目的化するのではなく十分な力をつけてからIPOするのが国際的な競争力UPに繋がると思います。

また厄介なのは、経営者を取り巻くステークホルダーはM&AよりIPOを望む傾向にあります。一般的にIPOの株価はM&Aでつく株価より高く、従業員や株主もIPOを望むため、相談しづらいというのも問題の一つです。

スタートアップM&Aが難しい「のれん」の問題

買収をすると、買収価格と純資産の差額で「のれん」というものが発生します。これが非常に厄介で、日本の会計基準だと多くの場合IT企業は5年償却になるため毎期「のれん」の償却費が乗っかってきます。これでは、基本的に黒字で利益を成長させ続けたい上場企業は買いづらい構造になっています。

ちなみに、導入費用がとても大変なIFRSを導入すると「のれん」を定期償却する必要がないため、買収の意思決定がしやすくなります。特にスタートアップは、期待先行でバリュエーションが高いため、IFRS導入してない会社がスタートアップを買収するのは中々難しくM&Aの門戸が狭まっているのが現状です。

M&A業者の生産性と担い手が少ない問題

現状、大手のM&A仲介業者といわれる日本M&Aセンター、M&Aキャピタルパートナーズ、ストライクの3社のアドバイザー一人あたりの一年間の平均成約数は1.5件程度です。また3社合わせてもコンサルタントの数は600名程度しかいません。ベンチャーだけでなく事業承継だけで見ても、2025年時点で経営者の引退の平均年齢である70歳に達する中小企業経営者が、約245万人。しかも、現時点でその約半数にあたる127万人が後継者未定というデータを考えると圧倒的に供給が少ないと言えます。それゆえにM&Aアドバイザーの手数料が非常に高く、給与ランキングでも上位になっているのです。

M&Aクラウドは、テクノロジーを使ってこの課題を解決しようとしているのですが、その話はまた別の記事で。

お互いにガチでやり合う「ディール」文化

「ディール」文化も変えていきたいと思っているところです。

スタートアップ界隈では、「高く売れた」ことがすごい!!と言われることが多い文化です。ただ、そんな会社がそのあと思うように成長せず減損している例が多いです。全てではないですが、あからさまに高い価格で買ってしまったと嘆いている企業も少なくありません。

高く売ったら勝ち。安く売ったら負け。これって間違っているのではないでしょうか??

M&Aは駆け引きだから買った人が悪い、あるいは売った後にすぐやめてしまう、そんなことばかりが起きています。売り手からしても話が違う!と感じることも多く、買い手も騙されたと感じることがある。

そうです、誰も悪くないのです。仕組みが悪いのです。

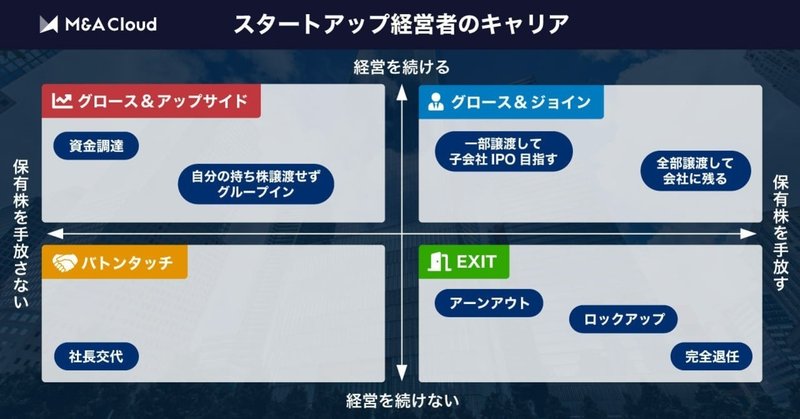

理想のM&Aは、ディールではなくアライアンス。ExitではなくStart。

めっちゃ綺麗事を言うと、騙し合いのディールやポストマージャーインテグレーションではなく、オープンなアライアンスになっていく必要があるのだと思います。

採用の時、給与低く採用できた!やった!とはならないはずです。とりあえず採用して失敗というのは困るはずです。

M&Aが、ディールではなくアライアンスにシフトしていくことがベンチャーのM&Aが活性化していくために必要なことだと私は思っています。

そうなることで、①十分な対話→②シナジーの確度が高い→③買収リスクが下がる→④買収の成功率が上がる→⑤バリュエーションが高くなる&M&A自体が増える。

そうなっていくことで、世界で戦える企業が増えると考えています。M&Aへの投資が、広告費や人件費と並ぶ重要な投資になっていくことを望んでいます。

M&Aに溢れる世界は、挑戦に溢れる世界だ。

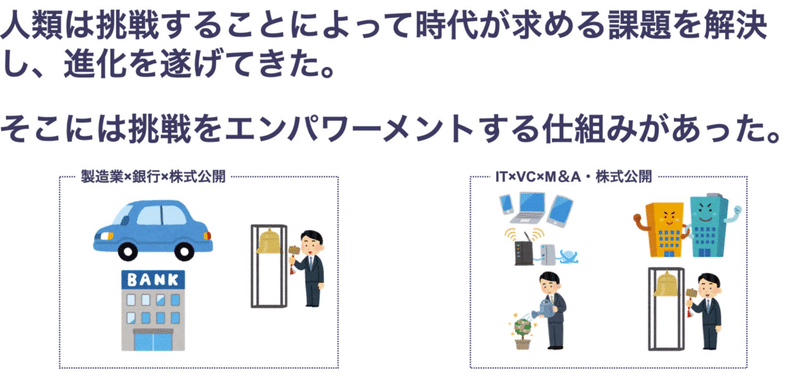

M&Aが増えると世の中は、挑戦に溢れる社会になると思っています。日本が世界の時価総額ランキングに名を連ねた1989年は、トップ30社の中22社が日本の企業でした。この時代は製造業の時代で、製造業の挑戦をエンパワーメントするのに相性のいい銀行が最強の時代でした。製造業が成長するには工場といった設備投資が必要で、担保が存在しています。ゆえに銀行も成長資金の出し手として成長していったのです。

ただ、現在2020年はソフトウェアの時代です。マーク・アンドリーセンが提唱したSoftware is eating the worldの時代にまさになっています。ソフトウェアは担保が存在しないためデットファイナンスを提供する銀行と相性が悪いです。結果として、ソフトウェアを提供するスタートアップはVCを始めとした投資家の力によって挑戦がエンパワーメントされていきました。

日本も、スタートアップエコシステムが立ち上がり、2018年の資金調達総額は3,800億円を突破し、5年連続で最高額を更新しています。年間1,500社前後が資金調達をしている状況です。ですが、日本のIPO社数は多くて100社となっております。また働き方改革で監査法人も監査を渋っていることもあり、投資家は出口を失いつつあります。そこで、M&AがIPOに変わる出口として定着していくことで投資家や起業家が循環し、挑戦のサイクルが回るようになります。

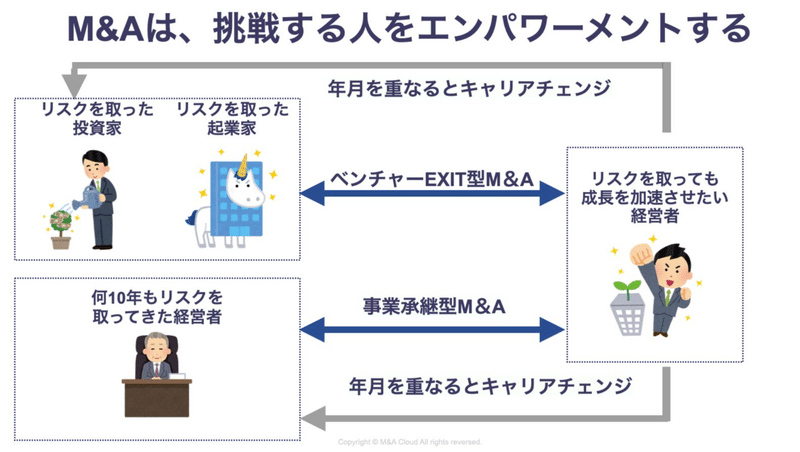

M&Aは、挑戦する人をエンパワーメントする素晴らしい手段だと私は信じています。リスクを取った投資家、起業家が、リスクをとっても成長を加速させたい会社と一緒になることで循環します。リスクを取り続けた経営者も事業承継M&Aという形で循環するのです。なんて美しいエコシステムなんでしょうか?

多くの人の願いが詰まったスタートエコシステムをさらに発展させていくべく、M&AクラウドをM&Aをアップデートし、世界で戦える企業をどんどん生み出していきたいと思います。これからもM&Aの最前線に立って情報発信していきますので、お楽しみに。

また、会社のことを伝えていくオウンドメディアもやっています。良ければ覗いてみてください。

この記事が気に入ったらサポートをしてみませんか?