7/2 米国株が今後上昇しにくい理由

こんにちは、あるいはこんばんは!

Hana塾のファンダ部として記事を発行させて頂きます。Hana塾では従来、テクニカルを学ぶ場として活動を行っておりますが、例えばスキャルピング、デイトレードという非常に短い時間軸でのトレードの場合は、ニュース情報や世の中の動きというのはある程度無視してよいかと思います。

一方、日をまたぐトレードや、1週間以上ポジションをキープするようなトレードは、今の相場が上昇相場なのか下降相場なのか、そして相場はこれから成長するところか、それとも2022年にあったようなダマシ上昇相場なのかを判断することが大事になります。特に、投資やトレードを始めたばかりの初心者~中級者の方にこそ読んで頂ければと思います(^^♪

そこで、こちらではファンダメンタルズの分析を中心に行っていきたいと思います。経済の動向を易しく、なるべく簡単な言葉で解説しますのでどうぞよろしくお願いいたします。

今週のテーマ

1. 米国株式相場はこのまま上昇はしない

まずはなぜ株式相場が23年から回復したのか?から考察してみたいと思います。これは大きく2つあります。一つはインフレのピークが見えた事です。以下のグラフを見てみてください。CPI(消費者物価指数)の総合値(対前年比)です。

22年7月以降のCPIの推移はこうです。

6月 :8.6%

7月 :9.1%

8月 :8.5%

9月 :8.3%

10月:8.2%

11月:7.7%

勘のいい方はもうお分かりかもしれませんが、ダウ理論的にはもうCPIの上昇トレンドは去年8月で終わっていました。ただ、8月はジャクソンホール会議でのFRBパウエル議長のタカ派連発演説で一気に株価は下落が進みましたが、10月のCPIからはさすがにインフレピークアウトが段々意識されるようになり、11月のCPI発表後には一気にインフレ鈍化が進み、既にピークだった9%から現在は4%程度まで落ちてきました。つまり、インフレが徐々に改善してきています。インフレが改善すると、FRBは金利を上げる必要が徐々に薄れますので株価は上がりやすくなります。

*昨年の10月、11月のインフレ鈍化を受けて株価は下記の図の通り大暴騰を遂げています。

11月のCPIで8%台を切った事で徐々にインフレピークアウト論が強くなっている

もう一つの理由が企業利益(EPS)の増加です。以下はナスダック100のForward EPS(向こう12か月の予想EPS)です。これは簡単に言うと、企業の将来予想された稼ぐ力で、この値が伸びずに株価だけが伸びると「実力以上に買われている」という事になり、バブルと呼ばれます。

青線のナスダック100の予想EPS(つまり未来の期待収益)が徐々に切りあがっている姿が見て取れます(現在地は530)。2つの黒丸のゾーンを見ると、企業収益が下落が徐々に上昇に反転している事が分かると思います。7月頭現在ではここからEPSが上昇トレンドに入るのか、ただの踊り場なのかはまだ判断がつきません。しかし、一つ言える事は、データを見るにナスダック100は一旦収益の下げトレンドが止まったことは間違いないようです。つまり、ナスダック100においては、今後の業績悪化を理由に株価が下がるストーリーは正当化しにくい状態になっております。

もう少し分かりやすいデータをお見せします。

以下は、ナスダック100の実績EPSですが、先にお見せした予想EPSと違うところは、予想EPSは2022年初頭を天井に予想EPS(つまり企業の1年先の稼ぐ力)が減少しているのが分かります。一方、実績EPSを見ると横ばいからわずかに右肩上がりを続けています。つまり、簡単に言うと、1年前には「1年後の収益は下がりそう」と市場では想定されていたが、ふたを開けてみると収益は落ちずにここまで来ている。という事が言えます。つまり、米国経済は1年前に予想した企業業績の悪化は起きずに、成長を続けているという事なので、だから株価が落ちる理由がなくなり、上昇しているわけです。

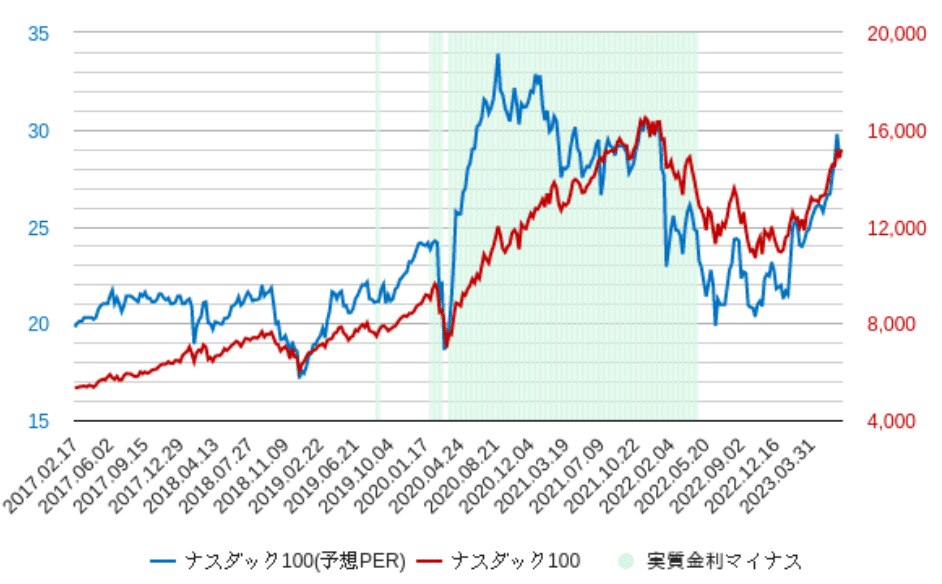

また、Forward EPSについて説明しましたので、この流れでForward PERについても説明します。株価はEPS x PERで計算されますので、現在株価=EPS x PERで計算すると、現在のナスダック100の価格(NDX):15,179=EPS(530) x PERなので、計算するとPERは28.6となります。

*ナスダック100をティッカーNQ1!(15,337)で計算するとPER28.9となります。

今のPER(割高度合)は丁度、2021年11月にナスダックが史上最高値をつけた頃と同じレベルです。やはり目前に迫るPER30は非常に割高であり、EPSの積み上げが無いと、このまま一本調子の株価上昇は難しいと思われます。つまり、EPSが上昇しないとこのまま一本調子に上昇することは難しいわけです。

では、本題になりますが、なぜ株価がここから上昇しないと考察するか?様々な理由がありますが、まずは、先ほど説明のPERの理論が一つです。EPSが伸びやすいのは基本的には決算シーズンで先の見通しが見えてきた際です。次の決算発表は7月中旬からの予定となっておりますが、実はFactsetなどの調査会社の調べでは、7月に発表されるこの4-6月期の決算が2023年で最も悪い数字になると言われております。

肝心なことは4-6月期は景気の底で、7-9月期からは劇的な回復を見せるというストーリーが織り込まれている事です。これ通りに行けば、正に今が経済の底であり、7月以降の企業成長を信じて株価も一緒に伸びていくでしょうが、実際そうなのかは疑問が残ります。

そこで、米国経済の大部分を担っているサービス業の指標である、ISM非製造業指数に着目しました。同指数は50を割ったらリセッションが近いという見方もありますが、今回はもっと目線を深堀りして、新規受注の割合が増えたかどうか?のアンケートの箇所から結果を抜粋しました。

New Ordersというのはサービス業の種類にもよりますが、基本的には受注→サービス実施→売上計上という流れになるので、new ordersの項目は近い未来の企業収益を表します。シンプルに言えば、ここの数字が悪化しているので、Factsetが集計したような、Q3に大きく収益が増加するという未来は、このデータを見る限りは、想定しにくいと思われます。従い、ISMのデータが表すように、new ordersが芳しくない場合は、Q3、Q4に企業収益が急回復するストーリーが崩れ、株価も下落で反応する可能性が予想されます。この点は要注意です。

次に、Q3においてFactset記載の中で最も収益増加が期待されているセクター(Consumer discretionary/一般消費財)についてご紹介します。このセクターは収益のブレが大きいアマゾンとテスラが所属しており、2番手集団として、マクドナルド,ホームデポ、ナイキ、スターバックスなど正に一般消費財ぽい銘柄も並びます。そこで、ノイズの大きいテスラを除き、アマゾン、ホームデポ、ナイキの三社に対し、過去の株価推移と、金利の関係について考察しました。

3つの銘柄に共通するのは、FF金利が上がっている時、もしくは下がり切っている時は株価が伸びているが、逆に、金利が高い所でピークを打ってキープしている期間、そして利下げ開始時には株価が低迷、もしくは大きく下落しています。つまり、一般消費財セクターは利上げが止まった頃からは株価が伸びにくい修正があり、高金利で物が売れない環境である事が想像できます。

念のため、先週決算が出たばかりナイキ(NKE)の業績についても見てみましょう。

ポイントはオレンジの金利が上昇するタイミング位から純利益が徐々に下がって来ている点です。ナイキは今回、ガイダンスは未発表との事ですが、インフレによる原料高や、消費者の景気後退不安があれば、この先も利益は上げられず、株価の上値の重い展開になる事が予想されます。

つまり、factsetに語られたような、Q3での米国企業の企業業績のV字回復はこれらのデータを見ると、疑いの目でも見た方がよいように感じますので、随時チェックしながら、米国経済について変化がないか注目していきます。

この記事が気に入ったらサポートをしてみませんか?