Alphabet(GOOG, GOOGL)24’2Q決算内容,Press Release,カンファレンスコール

ハイパースケーラーの一角であるGoogleが24’2Qの決算を発表しました。

業績の数字はもちろんの事、広告収入の好不調はこの後決算発表を控えるCommunication Service セクターの企業に大きな影響を与えます。

Geminiの収益化への道やAI関連への設備投資規模は、データセンター関連企業の今後の需要に大きく影響を与えます。

また現在のマーケットセンチメントがあまり良くない為、Googleがくしゃみをすれば周りが皆風邪を引いてしまう状態でもあります。

大注目のハイパースケーラー決算第一弾をこの後深堀していきたいと思います。

※個別銘柄に言及する内容が含まれますが筆者の経験と知識を基に見解を述べているもので売買を推奨するものではありません。この先に進まれる方はこの件に同意されたものとみなさせていただきます。

24’2Q 決算内容

Revenue 84.74B(847億4000万$)Consensus 84.29B(842億9000万$)

Beat 0.45B(4億5000万$)Y/Y+13.6%(この規模で2桁成長)

EPS GAAP 1.89$ Consensus 1.84$ Beat 0.04$

Google Seach 48.5B$(485億$) Y/Y+13.8% 売上の約57.2%

YouTube広告 8.66B$(86億6000万$) Y/Y+13%

Google Network 7.44B$(74億4000万$) Y/Y-5.2%

Google購読、デバイス他 9.31B$(93億1000万$) Y/Y+14.4%

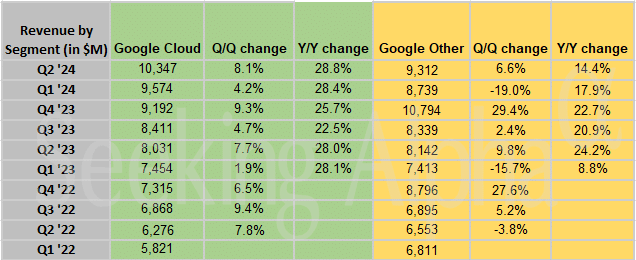

Google Cloud 10.35B$(103億5000万$)Y/Y+28.8%

※前期に続きCloud Businessで100億$を突破

179,000 employees, down 1.2%(従業員179000人、Y/Y-1.2%)

Wizの買収が頓挫、Googleが狙っていたもの

Googleほどの規模の会社になってくると株価を動かす要因は決算内容だけではなくマクロ環境や規制、独禁法抵触や訴訟関連といった多岐に渡ってしまいます。その為情報や決算に対する株価の変動が掴みにくく判断を誤ってしまう可能性も否めません・・・決算からは少し離れますがGoogleに関する最近のニュースからGoogleが狙っていたもの、市場背景から見るGoogleの立ち位置を見て行こうと思います。

7月23日AM2:00(現地時間)に下記のように速報記事が出ました

Wiz turns down Google's $23B acquisition deal

Wiz Googleからの230億ドルの買収を断る

背景が見えないですが一説ではCRWDのシステムダウンが影響しているとか、独禁法抵触によるものだとか・・・このWizと言う企業はサイバーセキュリティセクターの新興企業で現在はまだ未上場企業です。

元Microsoftの社員が設立し、急速に成長しているクラウドベースのサイバーセキュリティ企業です。(CRWD、S、PANWと同種部門)

この企業最近の評価額は12B$(約120億$)と言われ複数のラウンドで資金調達をしております。この評価額に対しGoogleは約倍の価格の23Bを払うと言っていたのです。

この戦略的買収の意味はCloud市場におけるGoogleの弱みでもあるセキュリティ部門の強化であり、これが頓挫してしまった事はGoogleにとってCloud分野でのシェア拡大に影響が出てしまうかもしれません。

この報道が出た8時間後、Googleが次のM&Aの候補としてギットラボ(GTLB)をターゲットにするのではないかという記事がWolfe Researchから出ました。

この様にGoogleが最近M&Aに前向きになっているという事はCloud市場においてAzureやAWSに対して競争力を高める為であります。

逆を言えば今後買収が上手くいかなければGoogle Cloudの成長スピードが鈍化する懸念が将来的に出てくる可能性があるという点は投資家として押さえておく必要があると思います。

Generative AIの応用でGoogleの検索収益は減速すると言われたが・・・

数ヶ月前OpenAIがSoraで製作した動画を公開した際、よくこんな記事が散見されたのを覚えておられますでしょうか!?。これについて関連記事を抜粋して掲載したいと思います。

アルファベット・インク(NASDAQ:GOOG)(NASDAQ:GOOGL)(NEOE:GOOG:CA)は、生成型人工知能(以下「AI」)の弱点が認識されているため、アナリストから弱気なカバレッジを受けている。

直近では、ローゼンブラットのアナリストであるブルース・クロケット氏が、「推移的にネガティブ」AIの概要が収益に与える影響を理由に、株価を格下げした。 その少し前には、Wedbush、Seeking Alpha Quantなどで格下げが観測された。

また、「過渡的にネガティブな収益への影響、「 Crockett氏はまた、マイクロソフトの (MSFT)Bingに対する検索シェアの損失や、小売メディアネットワークに対する広告シェアの損失についても触れています。

また、AIによる収益への悪影響に関する懸念も根拠のないものではない。

AIの概要がアルファベットの収益を一時的に失わせるというクロケットの主張を考えてみれば、それなりのメリットがあることがわかるだろう。

現在のグーグルのAIオーバービューの仕組みは、従来は広告が(検索バーの真下)表示されていた場所にオーバービューが表示されるというものだ。

つまり、オーバービューは、クリックされる広告の数を減らし、収益を減少させるかもしれないのだ。

しかし、グーグルが今後数年で成長すると考える理由は他にもある。

同社はAIのリーダーであり、YouTubeとPlayストアを所有し、クラウドサービス事業は世界で最も急成長している。 同社の収益の大部分は、歴史的に検索からもたらされてきたが、永遠にそうである必要はない。 他のセグメントはより急速に成長しており、中には真の成長企業と同じくらい急速に成長しているものもある。

これらのセグメントは、今後さらに利益を上げるために必要な燃料となるだろう。 従って、グーグル株は、様々なリスクを抱えながらも、今日、大きな価値があると私は考えている。

今期の決算発表でGoogleの検索収益は前年同期比+13.8%、前期比+5.1%と驚異的な成長をしました。

これはもはやGoogleはAI弱者ではなくAI強者に変革したのではと推測しておおります。

特に先月(6月)に発表されたGemma 2は多数のアナリストからGoogleが競争の激しいAI業界で生き残るだけの存在から、性能とコスト効率の面でオープン・モデルの新たな基準を打ち立てる存在へと移行したと賞賛の記事を散見いたします。

実際にGoogleの株価は年初来で27.18%急騰しており、堅調な広告の伸びとAI統合によって市場の優位性を維持している。

Alphabetの今期決算では、Google Cloudの収益が28%増加し、AIの進歩による経済的な影響が浮き彫りになった。

これらの実績や2024年後半に導入予定のGemini 2の件もあり、もはやGoogleをAI弱者と呼ぶ人はいなくなったのではないかと想像いたします。

現在のAI市場とGoogleの設備投資計画について

多くのハイテク企業がそうであるように、グーグルもAIの進化を収益化する際、特に企業向けアプリケーションのソフトウェア層での課題に直面しています。

AIの過大な宣伝を利益に転換する努力は、AIモデルの非決定論的な特性とそれによる品質の不均一性に起因しており、これが企業環境での導入を阻害する可能性があります。

アルファベットのAIイノベーションを収益化する取り組みは、既存の企業ワークフローにAIソリューションを統合する際の課題により複雑化しています。企業はしばしば、確実な高品質のアウトプットを保証しないAI技術の導入を躊躇し、その結果、イノベーションの導入が遅れ、収益性に制限が生じています。

Googleの広範な既存インフラ、検索、クラウド、広告、YouTubeの各プラットフォームを通じた継続的なイノベーションは、AI市場における同社の市場力を牽引する重要な要因です。

Googleは企業ユーザー向けのモデルプロバイダーとして高いランクに位置しています。本番稼働中のモデルではOpenAIが66%でGoogleの13%を上回っていますが、テスト中のモデルではGoogleが50%でOpenAIの34%を超えています。Googleには成長の大きな機会があります。

Google Cloud Next '24のイベントで、多数の著名企業がGoogleのAIソリューションの活用法を展示しました。

たとえば、Best BuyはGoogleのGemini AIを利用して、AIを搭載したバーチャルアシスタントを開始し、製品トラブルシューティング、サブスクリプション管理、店舗およびオンラインでの顧客サービスを強化しています。

基本サービスを無料で提供しつつ、プレミアム機能を有料で提供するフリーミアムモデルは、AIにより強化され、ユーザーエンゲージメントと収益の成長を促進しています。

Googleの手法では、AIを核とするサービスに統合し、ユーザーはAIアシスタント「Gemini」やGoogle Oneのプレミアム契約を通じて、GmailやGoogle DocsなどのサービスのAI機能を利用可能です。これが成功の鍵と考えられます。

次にGoogleの今後の設備投資計画を見て行きたいと思います。

左が研究開発費、真ん中が設備投資となっておりいずれも年平均約30%前後の設備投資を計画しているようです。

先日Microsoftが2025年度(Microsoftは6月が決算月の為、7月以降は2025年度になります)の設備投資金額を2023年比より大幅に増加させる事を発表した記事が出ていたと思いますので、この後決算のあるMetaやAmazonを含めハイパースケーラーの設備投資はしばらく増加し続けると考えて良いのではと思います。

(NVIDIAの売上に直接つながるのでこの数字は重要だと思います。)

カンファレンスコール

来期のガイダンスが見つからないのでカンファレンスコールの中から拾ってこようかと思います。

Sundar Pichai - CEO & Director

第2四半期、クラウドはいくつかの大きな節目を迎えた。

四半期収益が初めて100億ドルの大台を超え、同時に四半期営業利益が10億ドルの大台を突破した。

当社のAIインフラとクラウド顧客向けジェネレーティブAIソリューションは、累計ですでに数十億ドルの収益を上げ、200万人以上の開発者に利用されています。

前四半期にお話ししたように、当社は今後のAIビジネスチャンスに対して独自の好位置につけています。

本日は、検索から始め、AI全般の勢いについて、そしてクラウド、YouTubeと続き、最後に少し考えを述べたいと思います。

では、本題に入りましょう。 過去25年間、私たちはGoogle検索を再構築し、拡大し続けてきました。

AIを活用することで、より多くの種類の検索クエリに対してより良い回答を提供し、新しい検索方法を導入しています。

AIオーバービューを展開する中で、検索利用の増加や検索結果に対するユーザーの満足度の向上など、テストから得られたポジティブな傾向が続いていることを嬉しく思っています。

AIは対応可能なクエリの種類を拡大し、検索の強力な新しい方法を切り開く。 Lensによるビジュアル検索もそのひとつだ。

まもなく、Lensで動画を撮影して質問できるようになる。 そしてすでに、LensのAIオーバービューが、ビジュアル検索の利用全体の増加につながることが確認されている。

もう一つの例は、今日1億台以上のAndroidデバイスで利用可能なCircle to Searchです。 私たちは、AIへの投資から大きな勢いを感じています。 現在、150万人以上の開発者が当社の開発者ツール全体でGeminiを使用しています。 そして最近、これまで以上に高機能で効率的な新モデルを発表しました。

Geminiには現在4つのサイズがあり、各モデルはそれぞれのユースケースに合わせて設計されている。

Geminiは、データセンターからデバイスまで、あらゆる場所で効率的に動作する汎用性の高いモデルファミリーです。

200万トークンと、これまでの大規模な基盤モデルの中で最も長いコンテキストウィンドウを提供し、他のモデルでは対応できない開発者のユースケースを強力にサポートします。

GeminiはGoogle自身の製品をより良いものにしています。 現在、月間20億人以上のユーザーを持つGoogleの6つの製品すべてがGeminiを使用しています。 これは、グーグルが真にAIをすべての人に提供する企業であることを意味する。

当社のAI製品の進歩は、長年にわたる研究リーダーシップの基盤と、グローバルなインフラ・ネットワークから生み出されています。

第2四半期には、マレーシアに初のデータセンターとクラウド地域、アイオワ州、バージニア州、オハイオ州に拡張プロジェクトを発表しました。

TPUはここでも重要な賭けだ。 Trilliumは当社のカスタムAIアクセラレーターの第6世代で、これまでで最高のパフォーマンスとエネルギー効率を誇るTPUです。 TPU v5eと比較して、チップあたりのピーク演算性能は5倍近く向上し、エネルギー効率は67%向上しています。

そして最新のNvidia Blackwellプラットフォームは、2025年初頭にGoogle Cloudに登場する予定だ。

第2四半期には、当社のセキュリティ・ポートフォリオにAIを導入し、TELUSのプロアクティブ・セキュリティ態勢の強化を支援しました。

次にYouTubeに目を向けると、YouTubeは明確な戦略に注力しており、クリエイターと多くの視聴者をつなぎ、広告や購読を通じて成功するビジネスを構築できるようにする一方、広告主が希望する視聴者にリーチできるよう支援しています。今期は素晴らしいブランドキャストが揃いました。

私はこの進歩に満足している。 ニールセンによれば、YouTubeは米国でのストリーミング視聴時間においてナンバーワンを維持している。

その他の点では、Waymoの進歩に本当に満足している。この分野の真のリーダーであり、ユーザーから絶賛されている。

ウェイモはこれまでに200万回以上のトリップを提供し、公道での完全自律走行距離は2,000万マイルを超えた。 ウェイモは現在、サンフランシスコとフェニックスを中心に、毎週50,000件以上の有料公共乗車を提供している。

そして6月にはサンフランシスコでキャンセル待ちを廃止し、誰でも乗車できるようになった。

Ruth Porat - President, Chief Investment Officer, Senior VP & CFO

2Qの営業利益は 26%増の 274 億ドル、営業利益率は 32%であった。

純利益は 236 億ドル、EPS は 1.89 ドルでした。

フリー・キャッシュフローは第2四半期に135億ドル、12ヶ月累計で608億ドルでした。 なお、昨年は第4四半期に105億ドルの繰り延べ納税を行ったため、第2四半期と第3四半期にタイミング的な利益が生じ、これが今四半期のフリー・キャッシュ・フローの伸びを押し下げました。

当四半期末の現金および有価証券は1,010億ドルでした。

Doug Anmuth - JPMorgan(この方の質問)

AIオーバービューの展開がどの程度進んでいるのか、また、従来の検索と比較したクリック率や収益化レベルについて、もう少し詳しく教えてください。

Sundar Pichai - CEO & Director

AIの概要についてですが、私たちは米国でこれを展開し、今年中にさらに多くの国に拡大する予定です。 また、私たちは品質に重点を置き、メトリクスが健全であることを確認するなど、控えめなスタートを切りましたが、今後、私たちはAIに関するユースケースを拡大し、より多くのクエリに触れることになるでしょう。

Ruth Porat - President, Chief Investment Officer, Senior VP & CFO

第3四半期に向けて、営業利益率には減価償却費の増加や技術インフラへの投資の増加に伴う費用が反映されます。 また、ピクセルの前倒し発売に伴う費用の増加も反映されるでしょう。 ですから、これらは重要な要素です。

全社的に言えることは、2023年比で24年通期もアルファベットの営業利益率が拡大する見込みであることは重要ですが、第3四半期に向けて重要な点を強調しておきたいと思います。

Michael Nathanson - MoffettNathanson(この方の質問)

クッキーを非推奨としないことを今週決断したことについて。 長い道のりだったと思います。

Chromeの新しいエクスペリエンスで私たちが何を期待すべきか、また、なぜ会社がクッキーを非推奨とする道を歩まない決断をしたのか、少し話してもらえますか。

Sundar Pichai - CEO & Director

サードパーティのCookieについては、エコシステム全体への影響や、多くの利害関係者への配慮やフィードバックを考慮しました。

私たちは現在、ユーザーの選択こそが最善の道だと考えており、ユーザーに選択肢を与えることでプライバシーを改善し、プライバシーを強化する技術への投資を続けていきます。

Ross Sandler - Barclays(この方の質問)

AI設備投資について2点だけ質問します。

少なくとも外から見ると、ハイパースケーラ業界は、昨年の今頃のような請求不足の状況から、現在はキャパシティで需要を満たすようになり、このまま設備投資の成長率が続けば、来年はオーバービルドになる可能性があります。

これは公平な評価だと思いますか?

Sundar Pichai - CEO & Director

検索、YouTube、その他のサービスなど、当社のすべての主力製品にまたがり、クラウドの成長を促進し、革新的な長期的ベットやその他のベットをサポートするような分野では、レバレッジを効かせた方法で積極的に先行投資しています。

私が考えるに、このようなカーブを通過する場合、過少投資のリスクは過大投資のリスクよりも劇的に大きい。

私たちは明らかに......これらはインフラであり、私たちにとって広く有用である。 耐用年数も長いし、私たちはそれを横断的に応用することができる。

しかし、フロンティアに投資しないことは、間違いなくもっと大きなマイナス面があると思う。 とはいえ、私たちは1ドルたりとも無駄にするつもりはありません。 ハードウェアの最適化であれ、ソフトウェアの最適化であれ、モデル展開の最適化であれ。 そのすべてに私たちは多くの時間を費やしていますし、そう考えています。

まとめ

一通りカンファレンスコール読みましたのでまとめたいと思います。

まず24’3Qのガイダンスが見つけられませんでしたので現在のConsensusを載せておきます。

24’3Q Consensus

Revenue 85.91B$(859億1000万$)Y/Y+12.87%

EPS GAAP 1.87$ Y/Y+20.51%

24通期Consensus

Revenue 346.96B$(3469億6000万$)Y/Y+12.87%

EPS GAAP 7.59$ Y/Y+30.88%

ものすごい成長率ですよね・・・時価総額2.25T(2兆2500億$)企業ですよ

今回は少し趣向を変えて直近のニュースからGoogleの方向性を予想してみました。普段一つ一つの記事を繋ぎ合わせるようなめんどくさい事はしないと思いますが、こうやって視点を変えて見ると今まで見えなかったものが見えてきたりするものだと改めて勉強になりました。

さて、今回のカンファレンスコールやそれまでの記事を読んでGoogleはもはやAI市場の強者(勝ち組)なのだなと頭の中を修正しました。

まず思ったのが主力ビジネスである検索収益の成長速度が落ちているどころか伸びているという快挙。

これはまさしくAIとの融合が寄与していると思われLensのAIオーバービューやAndroidデバイス上で動くCircle to Searchが今後もGoogleの検索収益の柱となる事は容易に想像ができます。

さらに新TPU(Trillium)を発表し既に第6世代となったこの新型TPUは第5世代のTPU v5eと比較して、チップあたりのピーク演算性能は5倍近く向上し、エネルギー効率は67%向上しています。

さらに2025年初頭にはいよいよNVIDIAのBlackwellがGoogle Cloudに登場してくるので、来年の今頃は現在では想像つかない様な性能のGeminiやGenmmaが登場しているのではないでしょうか!?

次にリスクについて言及したいと思います。

Googleのリスクについて真っ先に思い浮かぶのは法的、訴訟リスクでしょうか。現在も米司法省からAppleに毎年200億ドルも払って検索エンジンを自社に優位に進めていると訴えられております。

また前記した通りGoogleは新たなM&Aに向けて邁進しており、独占禁止法と隣り合わせであることは今後も続く事でしょう。

前回のMetaの決算説明資料の中で訴訟費用という費用計上が巨額だった事をおぼえております。

さて、決算後の株価はどうやらマイナスに転じてしまった様でAHで177.80$(前日比-2.15%)のようです。このクラスの株価は決算時に素直に反応する場合もあればそうでない場合も多い(株価を形成する要素が多岐に渡り、一つや二つの事象だけで判断する方がリスクだと思います)為、私個人としては大して気にしておらずこのまま保有を続ける所存です。

今回の決算は素晴らしいものだったと素直に思いますし、AI市場においてGoogleは勝ち組だと再認識しました。

近い将来時価総額3Tも視野に入って来る企業だと思いますので、押し目等あれば買い増しをしていく事も考えたいと思います。

長くなってしまいましたが最後までお読みいただきありがとうございます。

記事執筆にあたり読者様からの反応は大きなモチベになりますので

気に入ってくださった方は是非スキ💛ボタンとオススメ記事に上げていただき、応援コメント等いただけますようお願いいたします。

この記事が気に入ったらサポートをしてみませんか?